迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,2021年IPO折戟科创板的海和药物再次递交上市申报材料。

时隔五年,公司实现三款抗肿瘤新药海内外获批上市,但光鲜的商业化落地背后,累计未弥补亏损近28亿元,盈利无期;产品销售全部外包、无自主商业化团队;身处抗肿瘤红海赛道,产品扎堆竞争严峻;叠加多轮1元低价股权转让的争议,让本次IPO前路变数重重。

01

深耕抗肿瘤

持续亏损难止

海和药物依托中国科学院上海药物研究所科研资源起家,经过十多年新药研发,现已落地谷美替尼、口服紫杉醇溶液、甲磺酸瑞索利塞三款商业化产品,其中两款成功登陆日本并纳入当地医保,成为公司核心收入来源,同时还享有已上市的1类新药香雷糖足膏大陆地区销售分成权益。完成从临床型Biotech向商业化药企的转型,也是国内为数不多实现新药中日双获批的创新企业。

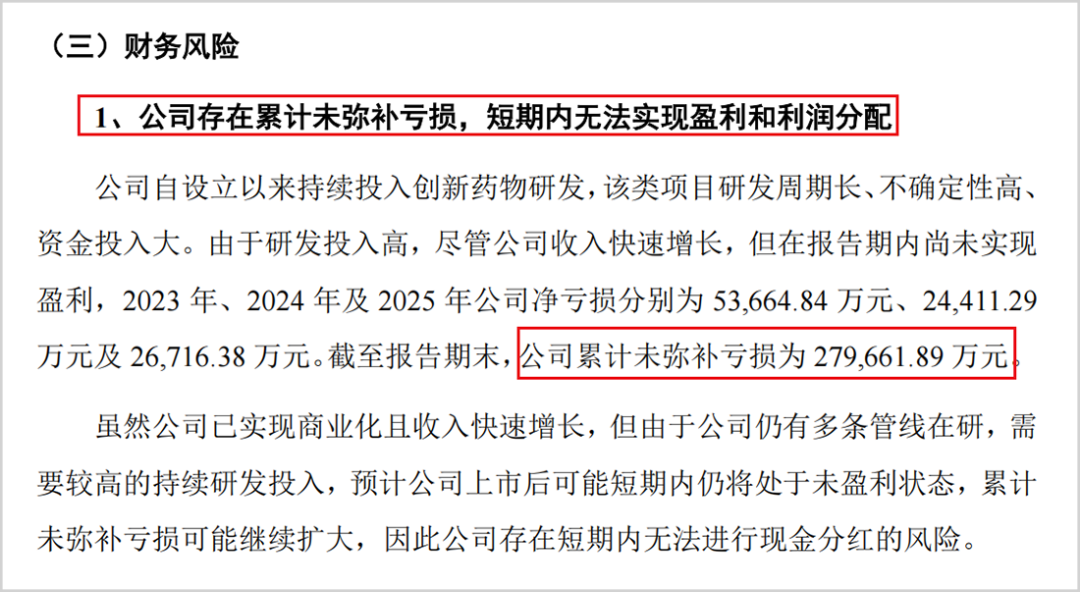

依托三款产品落地,公司营收实现阶段性增长,但巨额亏损问题始终未能破解。招股书显示,公司累计未弥补亏损达27.97亿元。

▲累计亏损,来源:招股书

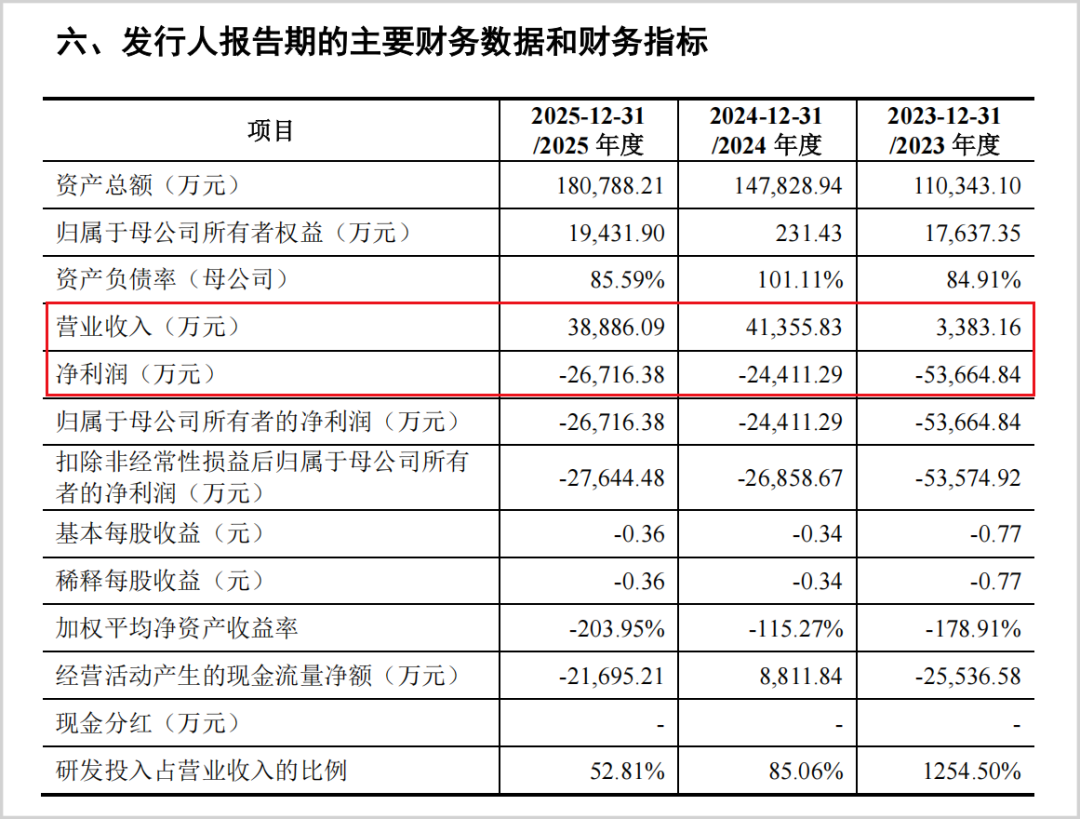

2023-2025年(简称:报告期),公司营收依次为3383.16万元、4.14亿元和3.89亿元,2024年受益谷美替尼放量营收大幅暴涨后,2025年收入同比回落5.97%;同期归母净利润连续亏损,三年亏损总额10.48亿元,分别亏5.37亿元、2.44亿元和2.67亿元。即便多款产品陆续获批、部分品种进入国家医保,依旧难以扭转亏损态势。

▲经营业绩情况,来源:招股书

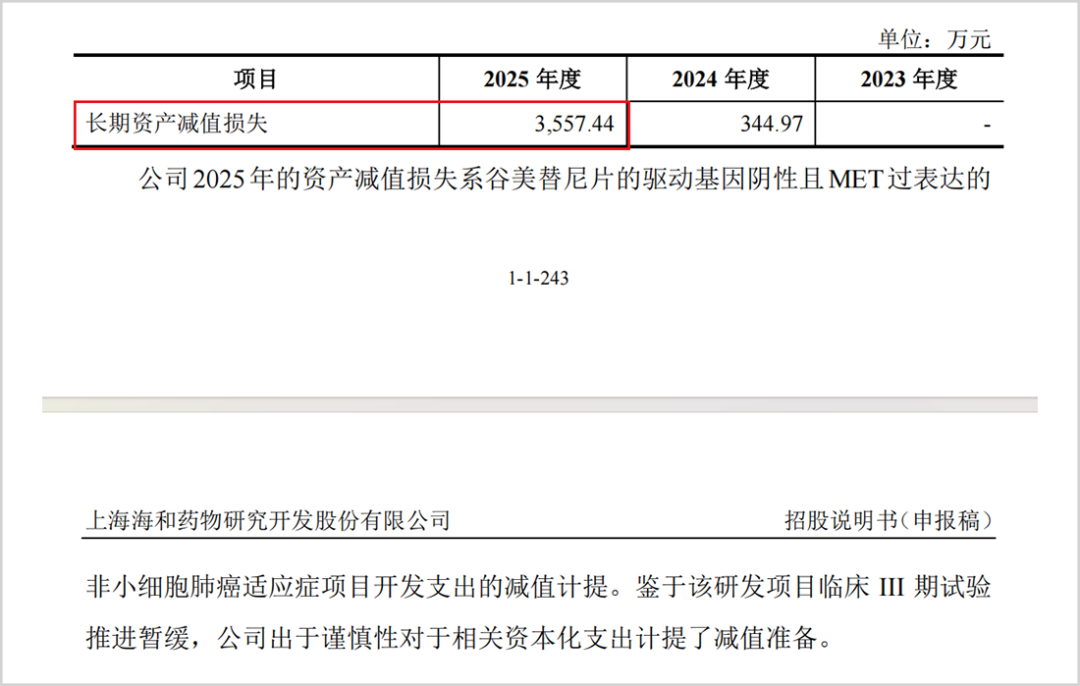

亏损根源一方面在于创新药研发的刚性高投入属性,为了获取长足的竞争力,研发投入不能停。公司在艾普美妥司他等未商业化管线上的研发投入刚性较强。2025年因谷美替尼拓展适应症临床试验进度不及预期,公司计提3557.44万元开发支出减值,进一步抬升当期亏损。

▲资产减值损失情况,来源:招股书

另一方面,公司营收结构比较单一,业绩高度依赖谷美替尼单品,2025年该产品营收近3.3亿元,占总收入比重超84%。口服紫杉醇2026年才纳入我国国家医保目录,目前市场尚在开拓。瑞索利塞仅在日本上市,国内上市申请仍在推进,两款新品短期难以形成有效营收补充。

从行业层面来看,创新药企业新药上市初期普遍亏损属于常态,但海和药物营收增长乏力、亏损常态化,单一产品托底的商业模式抗风险能力薄弱。若后续在研品种临床推进受阻,公司可能持续亏损。公司在招股书中也表明,上市后可能短期内仍将处于未盈利状态。

02

依赖合作方卖药

估值大打折扣

从商业化模式来看,海和药物始终没有自建销售体系,三款核心产品国内外销售全部对外授权合作,高度依赖第三方药企落地市场,由此造成分成微薄、经营被动、估值大幅缩水三大弊病。

招股书显示,公司在册员工仅133人,其中85名为研发人员,未见其构建专业的销售团队,公司的产品销售依赖合作方。其中,谷美替尼大中华区商业化交由石药集团全权运作,口服紫杉醇国内销售委托三生制药;谷美替尼和瑞索利塞日本市场则独家委托日本大鹏药品,公司主要收取相关的技术许可及特许权使用收入。“销售外包”模式能省去自建渠道的大额开支,但终端药品绝大部分利润由合作方享有,海和仅能获取少量销售分成,产品放量红利很难完整兑现。

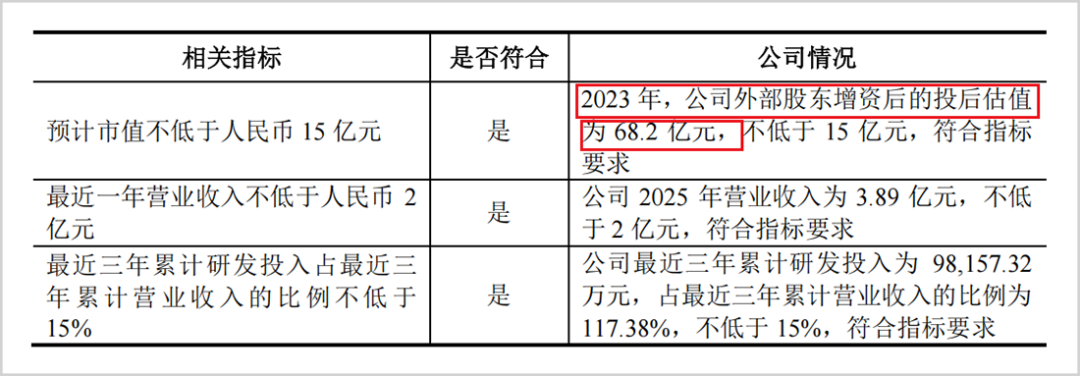

海外BD合作中,谷美替尼与瑞索利塞日本授权合计带来首付款及里程碑总额约14亿元,但款项按研发、上市节点分期兑付,无法一次性增厚当期利润,日常现金流仍靠国内药品分成维系。商业模式短板直观体现在估值变化上,2021年首轮IPO申报时,公司计划募资31.5亿元,发行股数及发行占比≥10%,对应的最高上市估值达到了315亿元;而在2023年外部股东增资后,估值却仅有68.2亿元,不到最高峰时的三成。资本市场已经用定价对其外包销售模式给出负面反馈。

▲估值情况,来源:招股书

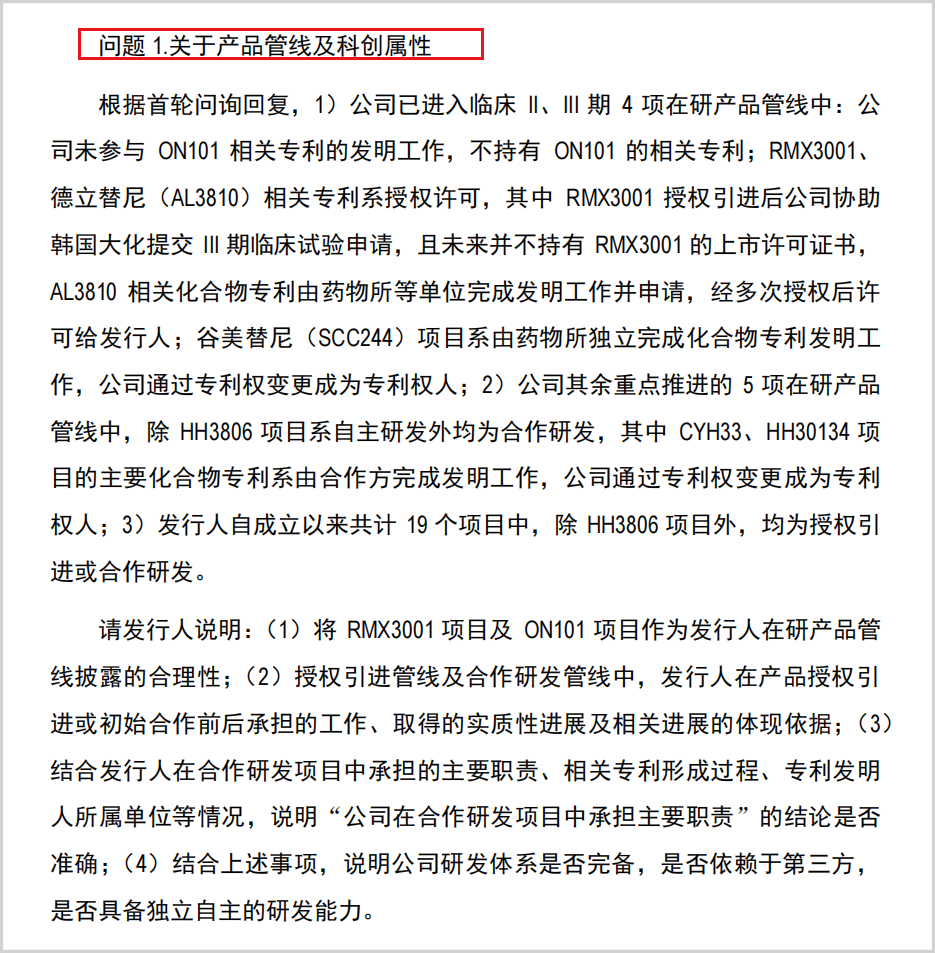

除此以外,公司上市产品自研成色参差不齐。口服紫杉醇2017年从韩国药企引进,自研性最差;谷美替尼为和上海药物所联合共同开发;三款产品中只有瑞索利塞为完全自主研发。早年IPO被问询的“外购产品占比高、自研实力不足”的问题,在本次申报中依旧未能从根本上解决。

▲关于科创属性的质疑,来源:问询函回复报告

03

赛道竞争激烈

真正突围困难

国内抗肿瘤靶向药历经多年资本扎堆布局,行业逐渐步入红海竞争阶段。海和药物依靠小众细分靶点实现三款产品差异化获批,但细分病种市场天花板受限,在研管线又扎堆热门靶点,长期发展空间受限。

已上市产品各有短板。谷美替尼针对MET ex14跳变非小细胞肺癌,该突变仅占肺癌患者3%-4%,整体基数有限,赛道内已有诺华卡马替尼、默克特泊替尼和赛沃替尼同台竞争,进口药凭借全球临床数据占据高端市场,赛沃替尼依托先发优势深耕基层,谷美替尼仅靠医保低价抢占份额,且未能获批MET扩增适应症;口服紫杉醇是全球独家口服剂型,规避注射紫杉醇集采内卷,但恒瑞医药、石药集团、齐鲁制药等头部药企均在布局同类改良剂型,未来独家壁垒将逐步瓦解;瑞索利塞针对卵巢透明细胞癌,虽暂无直接竞品,但国内上皮性卵巢癌中大约只有10%为卵巢透明细胞癌,细分市场天花板不高。

在研管线方面,PARP1抑制剂、CDK4/6抑制剂等主力品种全部扎堆热门靶点,这些领域有国内外产品已上市,恒瑞医药等龙头完成渠道下沉,大量中小药企同步研发同类药物。海和药物的艾普美妥司他虽为国内首个报NDA的EZH1/2双靶点药物,但能否最终获批还未可知。

依靠小众靶点只能维持“小而美”的发展格局,难以孵化十亿级重磅品种,而热门靶点的前路还难以预测,综合来看,长期对公司的营收增长不利。

04

1元股转引风波

融资合理性遭质疑

除经营与行业压力外,多轮1元低价股权转让历史遗留问题,成为IPO审核关键疑点,市场接连质疑公司股权定价与募资合理性。

追溯股权沿革,2016年中国科学院上海药物所通过产权交易所以8018.95万元出让19.51%国有股权至绿谷集团,之后,绿谷集团与西藏南江分别以1元的对价将其持有的19.51%和20.49%股权转让给丁健院士,丁院士合计花费2元拿下公司近40%股权;2018年丁院士再以0.99元/注册资本、合计5359.7万元价款受让剩余15.48%股权,前后合计取得55.48%控股权,原本国资参股企业彻底转为自然人控股。该批低价股权转让也是2021年IPO暂缓审议的核心诱因。

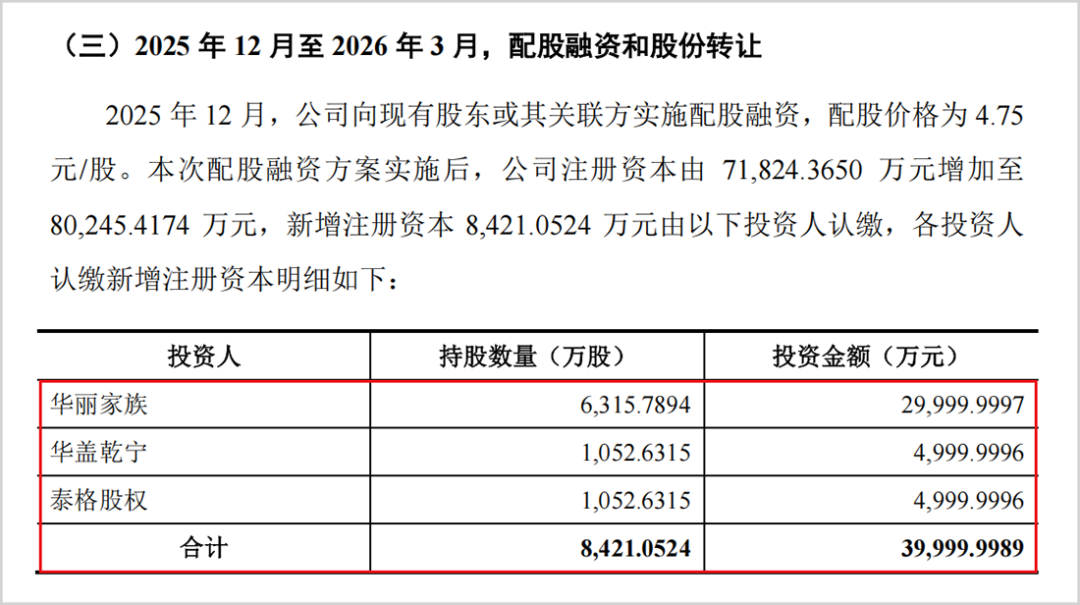

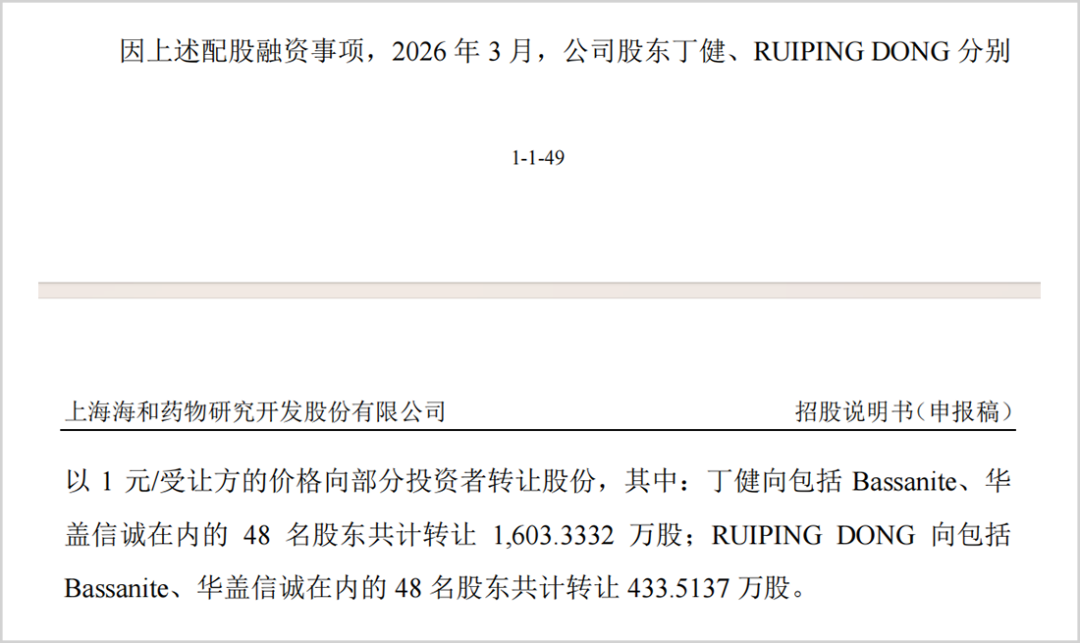

临近本次IPO的2025年12月,公司以4.75元/股向华丽家族、华盖乾宁等机构低价配股募资4亿元,偏低的增发价格引发部分老股东不满。2026年3月,实控人丁院士及相关方分别以1元对价,向48名股东转让合计超2030万股股份用于利益补偿。Pre-IPO阶段接连出现1元大额股权转让,股权作价和企业实际价值严重脱节,合规性饱受市场诟病。

▲低价配股,来源:招股书

▲1元转股,来源:招股书

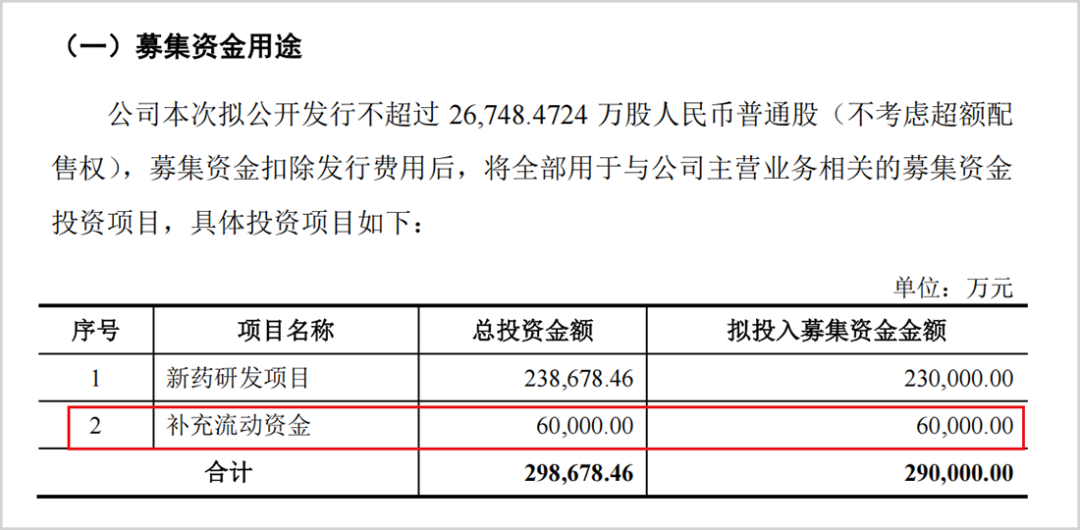

募资层面的疑问同样突出,截至2025年末,公司账面货币资金9.83亿元,手握近十亿闲置资金,却计划在IPO募资中拿出6亿元补充流动资金,资金使用逻辑难以说服市场。

▲补充流动资金,来源:招股书

对于资本市场而言,海和药物是细分赛道特色药企,但业绩亏损、商业模式缺陷、行业内卷叠加股权历史瑕疵等多重问题并存,公司IPO能否顺利过会、募集资金定价与使用是否匹配真实价值,仍有待监管细致核查。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论