当前乳制品行业景气度回暖,但内部分化明显,其中常温液奶、奶酪、低温奶等赛道景气度较好。

Wind数据显示,2025年乳业板块营收微降,2026年一季度收入同比回升4.88%,常温液奶、奶酪恢复增长,低温奶维持高增长。研究机构指出,在原奶历经多年的下行周期后,2026年或将迎来拐点,奶价上行有望带动乳企盈利与股价修复,头部企业联动性更强。整体乳制品行业呈现分化态势,虽然头部企业伊利股份盈利与分红稳健、蒙牛乳业加速业务结构优化,不过仍有部分乳企面临业绩承压。

分赛道看,乳制品深加工正成为行业的新蓝海,但在目前约600亿元级的市场中,国产化率仅为30%,进口替代空间广阔,B 端市场规模也在持续扩容。区域及地方乳企迎来突围机遇,比如新疆天润乳业凭借奶源优势,疆内市场持续高增、疆外稳步改善;2026年公司经营目标明确,受益原奶周期反转与渠道扩张,业绩弹性凸显。

就此,机构看好乳业复苏行情,重点推荐周期受益、高股息及改革成长类乳企标的。

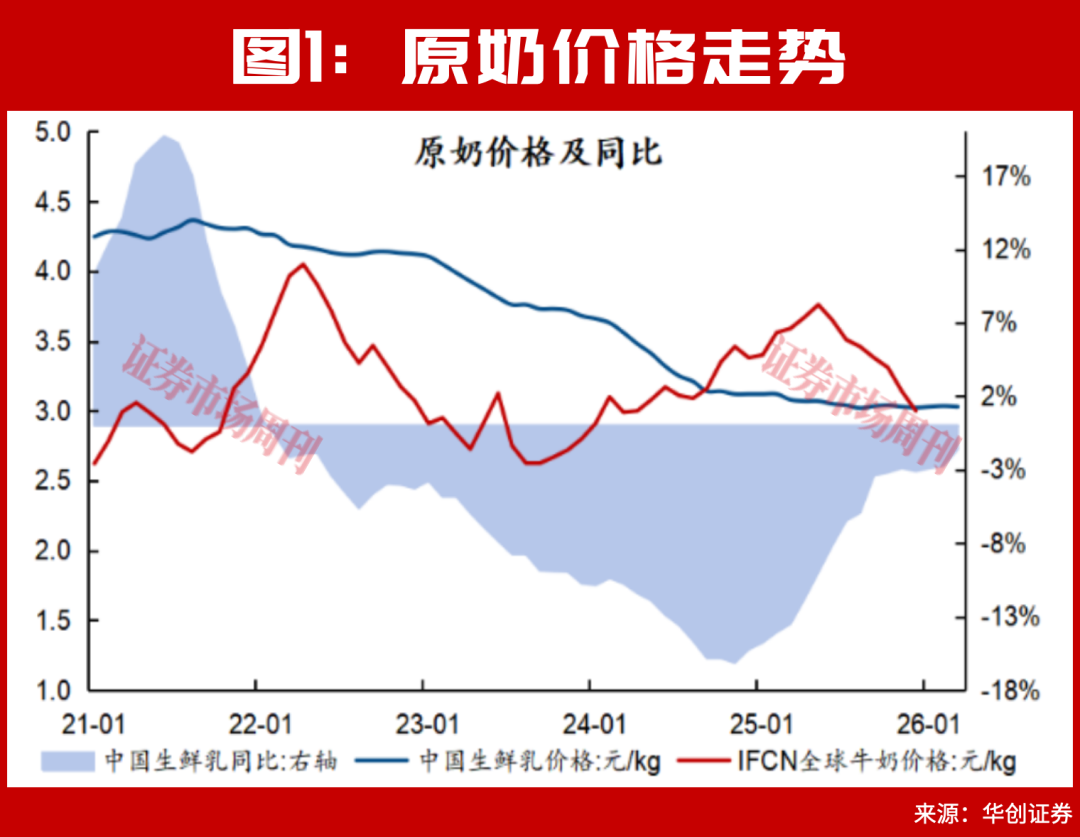

2026年原奶周期拐点将至

从我国上市乳制品企业发布的财报看,2025年整体乳制品板块收入同比微降0.13%,2026年一季度同比上涨4.88%,其在需求端开始显现出复苏迹象。

分标的来看,2026年第一季度,伊利股份、新乳业、三元股份、妙可蓝多、天润乳业、熊猫乳品等乳制品企业,收入同比增速均较2025年同期有所提升,但仍有少数乳企一季度收入仍有下滑。

从细分结构来看,该板块收入改善主要受益于常温液奶和奶酪恢复增长,头部乳企如伊利股份、蒙牛乳业、新乳业,2026年一季度它们的常温液奶均实现正增长;低温品类则延续高景气,同一时间段伊利股份、蒙牛乳业、新乳业低温奶均实现双位数增长。

国投证券表示,今年,原奶周期在经历5年奶价超30%的累计下行后,有望迎来奶牛去化供需平衡点,原奶周期有望反转。复盘2010年—2018年、2018年—2025年的两轮原奶周期,在奶价上行阶段,乳企股价通常总体呈上升趋势,且头部乳企走势与原奶价格走势的同步性更强。

“若乳制品消费复苏力度足够,预计下游乳企还能在提价的基础上获得更大的盈利能力提升。总结来看,在涨价链条中,原奶价格的回升对下游乳企具有正向的利润影响,且能释放可观的利润弹性,2026年原奶周期拐点将至,当前布局则反转可期。”国投证券进一步强调。

其还建议,投资者应优先关注乳企中受益原奶价格反转利润率弹性大的标的,如天润乳业、蒙牛乳业等;兼顾利润率弹性与经营稳健性的高股息、低估值标的伊利股份等;原奶周期反转与自身经营能力改革提升共振的新乳业、三元股份等。

乳制品深加工成行业新蓝海

华创证券研报显示,当下乳制品消费正逐步从液奶向“两油一酪”升级,当前深加工品类进口依赖度高达70%,在原奶品质提升、技术进步、奶价下行等积极因素催化下,国产替代正加速发展。中长期看,发展乳制品深加工是平抑原奶价格季节性波动的有效路径。

该报告中提到,乳制品深加工为600亿元级别市场,国产化率仅约30%,可以至少看400亿元进口替代空间。根据华创证券的测算,2025年深加工产品原料端市场规模合计达615亿元,其中稀奶油市场预计超200亿元规模最大,且维持景气量增,国产替代加速带动产量增速略高于进口量。

“黄油规模约160亿元排名第二,虽国产化率在各深加工品类中相对较高,但高端黄油产品仍为外资高度主导;奶酪市场规模90亿元,相对稀奶油等渗透仍偏初期,原制奶酪生产门槛较高,自产率较低。另外乳清及其衍生品亦贡献合计150亿元的市场规模,但受制于乳清原料供给不足,预计自给率较低。考虑到当前深加工产品国产化率预计仅约30%,已对应约430亿元进口市场,国产替代大有可为,若随未来需求持续增长,行业空间有望持续打开。”华创证券强调。

而且,在C端乳品消费相对承压的同时,B端乳品消费却热度上升。据华创证券测算,2025年B端乳品市场规模预计达807亿元,且有望以13%的复合增速增长至2028年,到那时市场规模或超千亿元。其中主要为“两油一酪”产品,这也为深加工产业发展提供良好契机。

不过,深加工并非简单的产能复制,而是对乳企三重能力的系统性检验。在华创证券看来:首先是稳定优质的奶源基础,决定产品成本与品质可控性;其次是技术研发与生产经验积累,尤其是原制奶酪、蛋白等高难度品类的工艺突破;再次是B端渠道的服务能力,包括定制化解决方案、大客户拓展及供应链响应效率。

综合来看,伊利股份、蒙牛乳业全产业链优势突出,当前加速布局有望全面追赶,妙可蓝多、立高食品则在奶酪、稀奶油等细分赛道中抢先布局,有望实现差异化突围。

龙头稳固 地方乳企突围

据华经产业研究院编制的《2026年—2032年中国乳制品行业市场调查研究及投资战略规划报告》,目前乳制品行业竞争格局相对稳定,按照企业知名度、经营规模和整体实力可大致分为三类:第一,以伊利股份、蒙牛乳业为代表的全国性乳企;第二,以光明乳业、天润乳业、新乳业为代表的区域性乳企;第三,以南方乳业、燕塘乳业等为代表的地方性乳企。

Wind数据显示,乳企龙头伊利股份在行业中展现出绝对的龙头韧性。2025年公司营收超1159亿元,净利润达115亿元,ROE维持在20%的高位,盈利能力远超同行,高比例分红也为长期投资者提供了稳定的现金回报。

再看蒙牛乳业的情况,2025年公司实现营收约822.45亿元,归母净利润约15.45亿元。同时,蒙牛乳业也在积极优化结构,2025年公司计提减值23.20亿元,为2026年轻装上阵奠定了基础。

而在一众地方乳企中,位于新疆维吾尔自治区的天润乳业,紧盯原奶周期拐点以及疆外拓展业务,卖方券商多认为其经营有望提速。

该公司财报显示,2025年公司实现总营收27.52亿元,同比下降1.87%;归母净利润0.41亿元,同比下降4.99%;扣非归母净利润0.77亿元,同比增长1.62%。在2025年第四季度,公司营收同增4.59%,扭转了前三季度的下滑趋势。

分地区看,去年四季度疆内实现收入3.45亿元,同比增长11.9%;疆外实现收入3.08亿元,同比下降4.09%,疆内市场精耕策略成效显现,已连续3个季度实现双位数正增。2026年一季度,该公司实现营收6.67亿元,同比增长6.76%;归母净利约0.30亿元,扣非净利0.14亿元,双双实现同比扭亏。

分地区来看,一季度疆内收入3.9亿元,同比增长9.6%,疆外收入2.7亿元,同比增长8.2%。从去年二季度开始,疆内增速始终保持在双位数上下,疆外则持续改善。

天润乳业强调,2026年的经营目标明确为乳制品销量32万吨,较2025年同比增4.3%;营业收入30亿元,较2025年27.52亿元增长约9%。对此,华创证券表示,一方面,伴随上游存栏稳步去化、原奶价格逐步企稳、价格竞争趋缓、消费复苏带动量企稳回升,乳业板块有望迎来恢复性增长。

另一方面,天润乳业锚定“用新疆资源、做全国市场”战略,在巩固疆内核心市场的同时,加速疆外市场拓展,积极拥抱盒马、麦德龙等渠道并完善电商渠道布局,同时公司奶源自给率高,若后续原奶价格回升,盈利弹性有望充分释放。

就此,知名券商国泰海通也表示,乳制品行业处在筑底阶段,天润乳业前期受景气和存栏双重压制业绩表现不佳。2026年国内奶牛存栏继续去化,竞争格局有望改善,公司有望受益于周期反转。

(文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论