迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

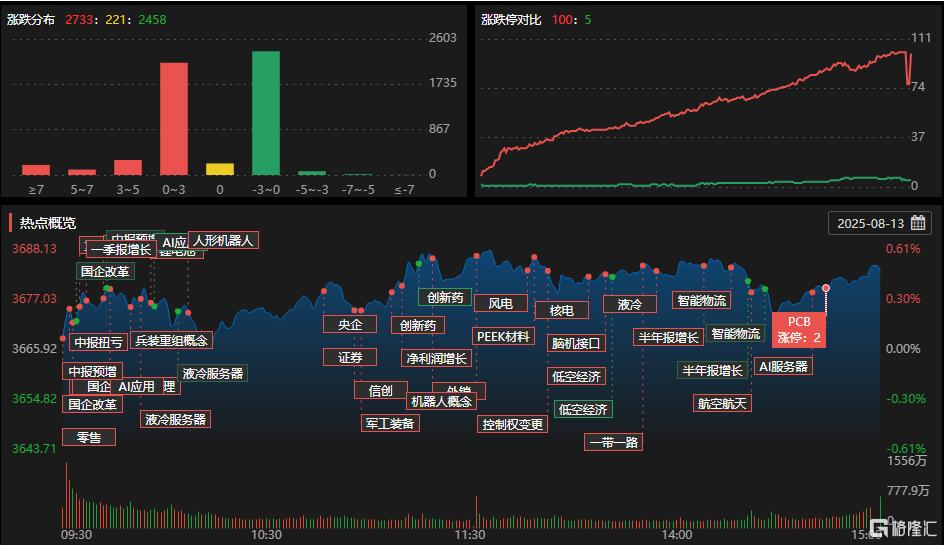

8月13日,A股三大指数今日继续走高,沪指涨0.48%报3683点创2021年12月以来新高;深证成指涨1.76%创2024年10月以来新高,创业板指涨3.62%报2496点创年内新高。沪深两市全天成交额2.15万亿,较上个交易日放量2694亿,全市场超2700股上涨。

盘面上,CPO概念走高,光库科技、罗博特科20CM涨停;英伟达概念走强,东方精工、博杰股份涨停;券商股集体爆发,长城证券、国盛金控涨停;军工股持续强势,中电鑫龙等十余股涨停;机器人概念股现涨停潮,金田股份等涨停;此外,液冷服务器、光刻机、PCB概念、5G、减肥药等多板块上涨。

另外,煤炭板块走低,潞安环能跌超4%;银行股普跌,江苏银行、南京银行领跌;港口航运、物流、新疆、猪肉等板块跌幅居前。

具体来看:

CPO板块涨幅居前,光库科技、罗博特科20CM涨停,三环集团、新易盛、中际旭创、剑桥科技、天孚通信等跟涨。

券商股集体爆发,长城证券、国盛金控涨停,东吴证券、中银证券、华西证券、国联民生、华泰证券、兴业证券跟涨。

浙商证券指出,2024年“924”行情启动,确立市场长周期底部,2025年4月7日后市场走强,走出A股史上第5轮牛市。目前A股处于历史上第一次“系统性‘慢’牛”中,预计上证中长期目标大概率已不再局限于挑战3674高点附近。国信证券表示,在市场持续活跃、赚钱效应显现的背景下,市场成交量放大、两融余额增长、主要股指持续上行等因素将驱动券商估值与盈利双击。

军工股持续强势,美晨科技20CM涨停,中电鑫龙、烽火电子、东方精工、航天科技、特发信息等十余股涨停。

国泰海通证券认为,大国博弈加剧是长期趋势,军工长期向好。大国博弈加剧是长期趋势,美国及其盟友国防战略重心逐步向印太转向,中国周边紧张局势可能逐步加剧,和平需要保卫,加大国防投入是必选项,军工长期趋势向好。2027年要确保实现建军百年奋斗目标,十四五期间有望加速补短板。

脑机接口板块上涨,创新医疗、荣泰健康涨停,诚益通、普利特、倍益康、三博脑科等跟涨。

消息面上,知情人士消息透露,OpenAI及其首席执行官奥特曼正准备支持一家与马斯克旗下Neuralink竞争的脑机接口初创公司MergeLabs,并为其筹集资金。

人形机器人板块现涨停潮,金田股份、东方精工、九鼎投资、杰克股份、博杰股份等多股涨停。

光大证券表示,从人形机器人量产节奏的角度,2025年将会是突破性的一年。万台级别的量产将带动下游产业链进入确定性放量阶段,而万台级别的数据采集和训练有望真正解决数据匮乏的难题,推动人形机器人向更泛化、更实用的阶段。我们坚定看好人形机器人产业,基于当前硬件技术路线与各厂商进展。

煤炭开采加工板块走低,潞安环能跌超4%,陕西黑猫、晋控煤业、安泰集团、安源煤业、山西焦煤等跟跌。

银行板块下挫,江苏银行、南京银行、常熟银行跌超2%,成都银行、建设银行、民生银行、杭州银行、光大银行等跟跌。

个股异动:

恒信东方午间大幅收跌近19%,报5.82元,总市值35.2亿元。

消息上,恒信东方昨日晚间公告,公司于当日收到中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规,中国证监会决定对公司立案。值得一提的是,恒信东方已对可能涉及信披违法违规的事项进行了自查。经查,公司2022年年报存在会计差错,截至目前已对相关会计差错事项采用追溯重述法进行调整。

展望后市,中原证券认为,8月中下旬为中报披露高峰,谨防部分高估值题材股面临的业绩验证压力,未来市场有望集中于科技成长与周期制造两条主线。预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。短线建议关注电子元件、互联网服务、能源金属以及电池等行业的投资机会。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论