迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

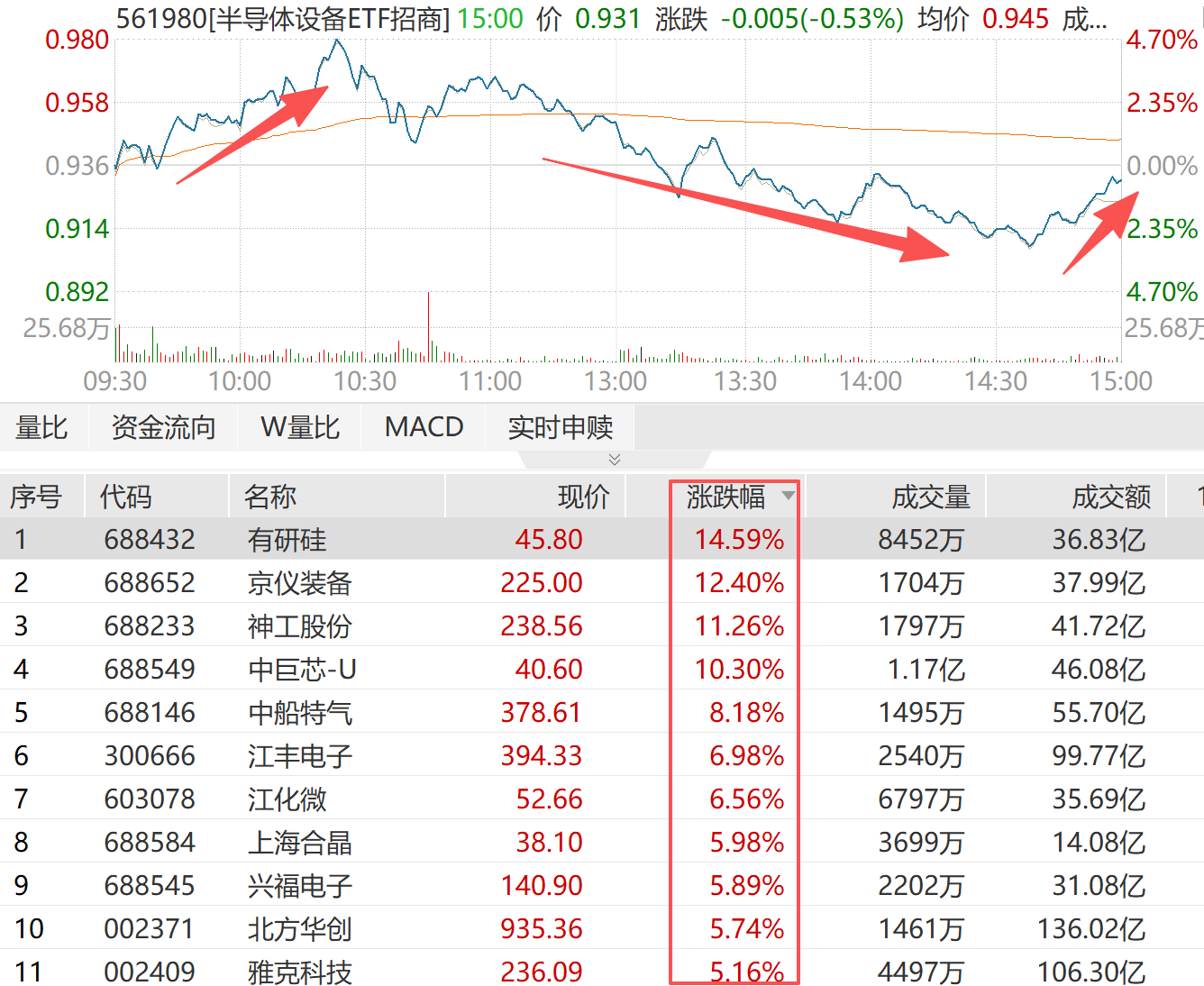

7月第一个交易日,在生猪、医药、证券、煤炭一众老登的久违攻势下,AI科技链终于暂歇升势。

但存储“启明星”设备、材料板块依旧多股新高,有研硅、京仪装备、神工股份涨幅均在11%以上,中船特气涨超8%,江丰电子、江化微涨超6%。设备龙头北方华创涨5.74%再创股价新高,中微公司下跌1.39%。算力芯片寒武纪万亿市值一日游,携手海光分别下挫5.51%、6.91%。

整个板块全天有多胶着呢?从半导体设备ETF招商(561980)来看,上午一度涨超4%、下午一度跌近3%,全天振幅高达7.80%,最终收跌0.53%,说明设备、材料链依旧是AI中相对坚挺的方向。

7月中报窗口期,存储设备、材料“火”难熄

每次AI一歇火,“见顶”的声音就会冒出来,然后被N次打脸。涨到后来,大家已经开始茫然AI的“顶”到底在哪里,为什么每次调整后都能“二次点火”表现更强?不知道,但AI的顶肯定不是现在,最起码不在7月。

因为7月是中报季,这个月份业绩确定性强的板块表现一定不会拉胯,而当前A股业绩最强的板块就是存储,尤其是上游设备、材料。

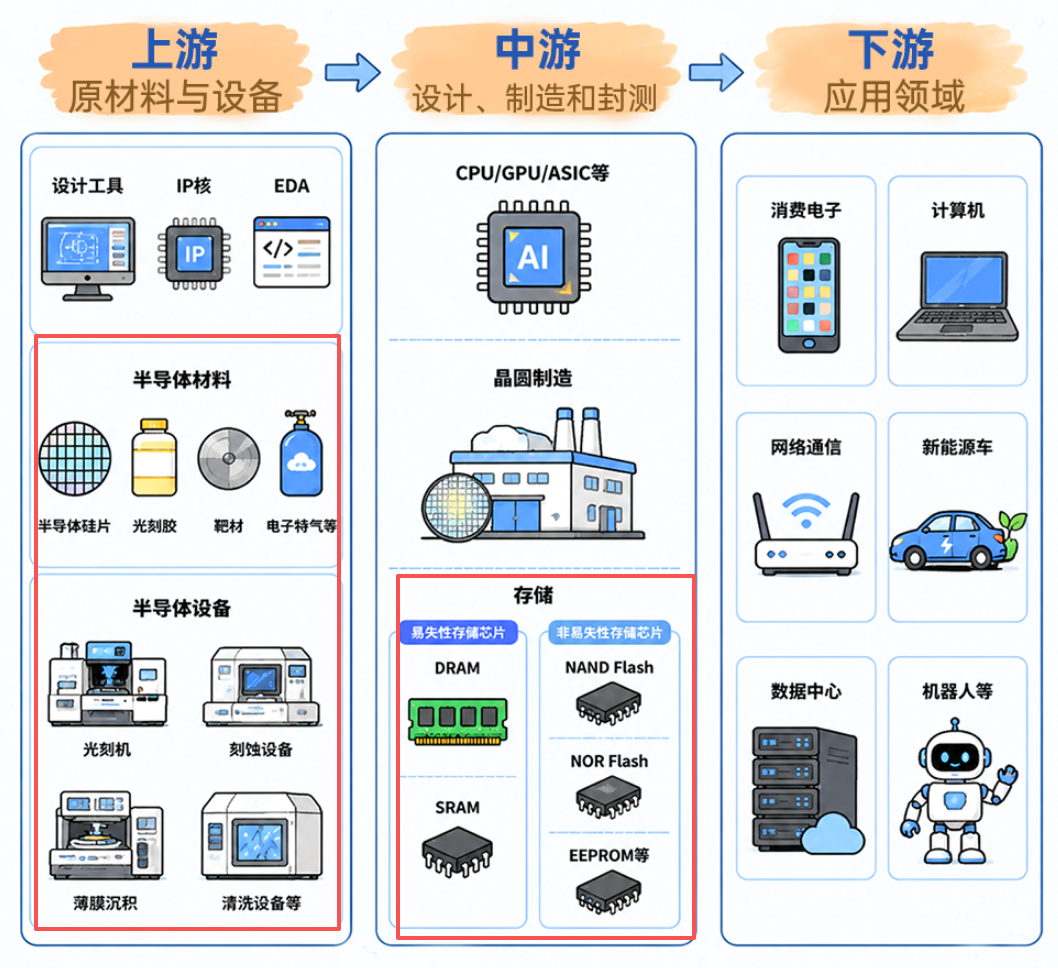

从芯片产业链分布就可以看出,不管存储在史诗级供需缺口下怎么扩产:一是中低端存储上量;一是高端存储走技术流,对半导体设备、材料的需求拉动都是简而易见的。

这里设备和材料的逻辑有些不同:

1、 设备端——

✅️存储扩产是底层逻辑

✅️国产份额提升是二重奏

✅️AI基建需求和资本开支是长期饭票

✅️C鑫C存上市是点火器

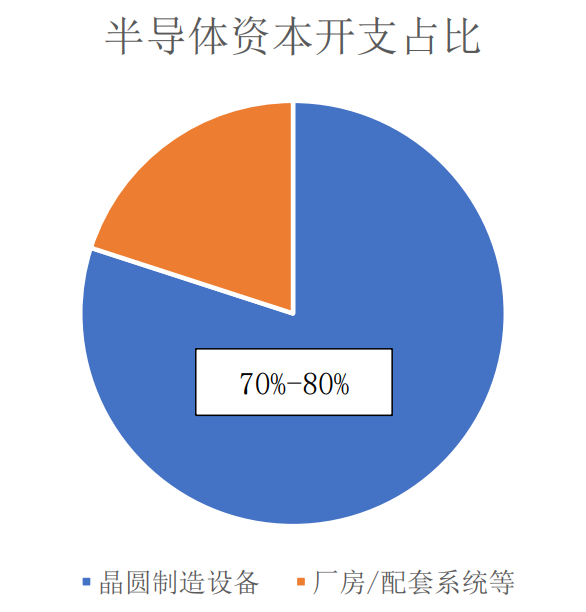

对于芯片厂商来说,扩产70%-80%的资本开支都用于晶圆厂设备,剩下20%-30%用于厂房和配套系统:比如土地、建筑、洁净室、供应系统等。建厂后除了日常的半导体材料消耗,设备折旧也是运营成本中很大的一块,其他包括水电、人力、研发等。

比如长电科技拟78亿元的高端先进封测建设,一期相当一部分都用于设备投资,二期也主要为设备投资扩充产能。

可以么说:每一份数据中心公告本质上都是一份芯片订单,而每一份芯片订单都是半导体设备的“钱包”。

具体细分来看,半导体设备很多板块价值量和弹性较大:

(1)刻蚀设备:多层3D堆叠与先进晶体管结构(如GAA/CFET)推动高深宽比(HAR)刻蚀需求快速提升、低温刻蚀技术用于NAND等高层堆叠结构等。代表公司:中微公司、北方华创等。

(2)薄膜设备:ALD用量提升,广泛用于通孔填充、栅极形成等关键环节,支持高密堆叠与先进结构制造;

(3)量检测设备:盛合晶微、长电科技、通富微电、华天科技扩张先进封装产能,测试机通常为封测厂资本开支占比最高设备之一。按2025年市场测算,测试机领域国产替代空间即超过百亿元。

(4)零部件:可能是本轮行情弹性最大的方向。因为零部件企业规模较小、固定成本占比高,涨价直接转化为利润。同时产线扩产周期长达12-18个月,供给弹性最差。一旦涨价空间、持续性都很可观。

目前封测设备龙头长川科技已经披露半年报预告,1H26公司预计实现净利润9亿元-10亿元,同比+111%-134%,扣非后净利润8.6亿元-9.6亿元,同比+139%-167%,业绩再创历史新高。

二、材料端——

✅️存储扩产是底层逻辑

✅️去日化是主旋律

✅️中东材料短缺是源头

全球高端存储产能大规模扩张,前驱体、光刻胶、湿电子化学品等作为生产存储芯片必备的核心材料,需求激增。再加上中东进口受限和去日化带来的替代机会,成为本来AI上游行情弹性最强的细分方向之一。

具体来看:

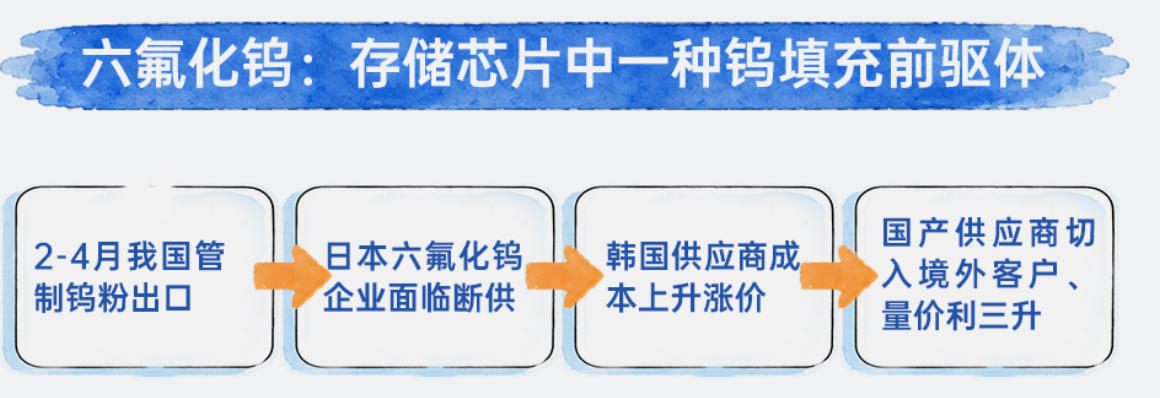

(1)电子特气:用于半导体等电子工业制造过程中的高纯度功能性气体,因原材料供给受限涨价动力充足,其中最突出的就是六氟化钨。

六氟化钨是制备金属钨薄膜的主流前驱体气体,而钨膜兼具高导电、低电阻、耐高温的优势,在先进制程中难以被替代。

因为我国2-4月对R出口钨量为零,现在关东电化、中央硝子都向三星等客户表示,现有库存仅能维持至5至6月,下半年将直接断供。

韩国也是,SKSpecialty、Foosung等供应商计划2026年将六氟化钨价格上调70%–90%,所以国内相关靶材企业显著受益,具备量产能力的靶材厂商凭借在原料保供与成本端的优势,加速导入头部晶圆厂,份额与价格“量价双升”。

(2)还有硅片:立昂微自半导体硅片业务价格自7月1日起上调10%-15%,环球晶、信越化学、SUMCO等全球硅晶圆头部厂商自今年二季度起上调12英寸硅片价格,弹性较大。

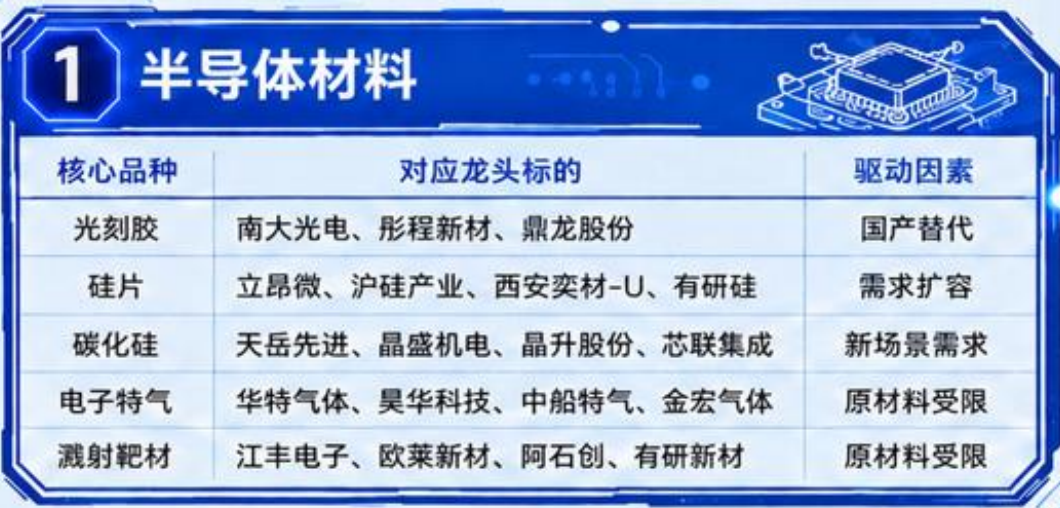

具体细分和代表公司可以参考开源证券在最新研报中的分类:

资料来源:开源证券

AI浪快速发展带来广泛的短缺与涨价,使得上游设备和材料成为本轮科技“圈中心”:不管是上游本身的国产化加速,还是中游存储扩产,还是下游AI资本开支,都是拉动其需求的直接催化剂。

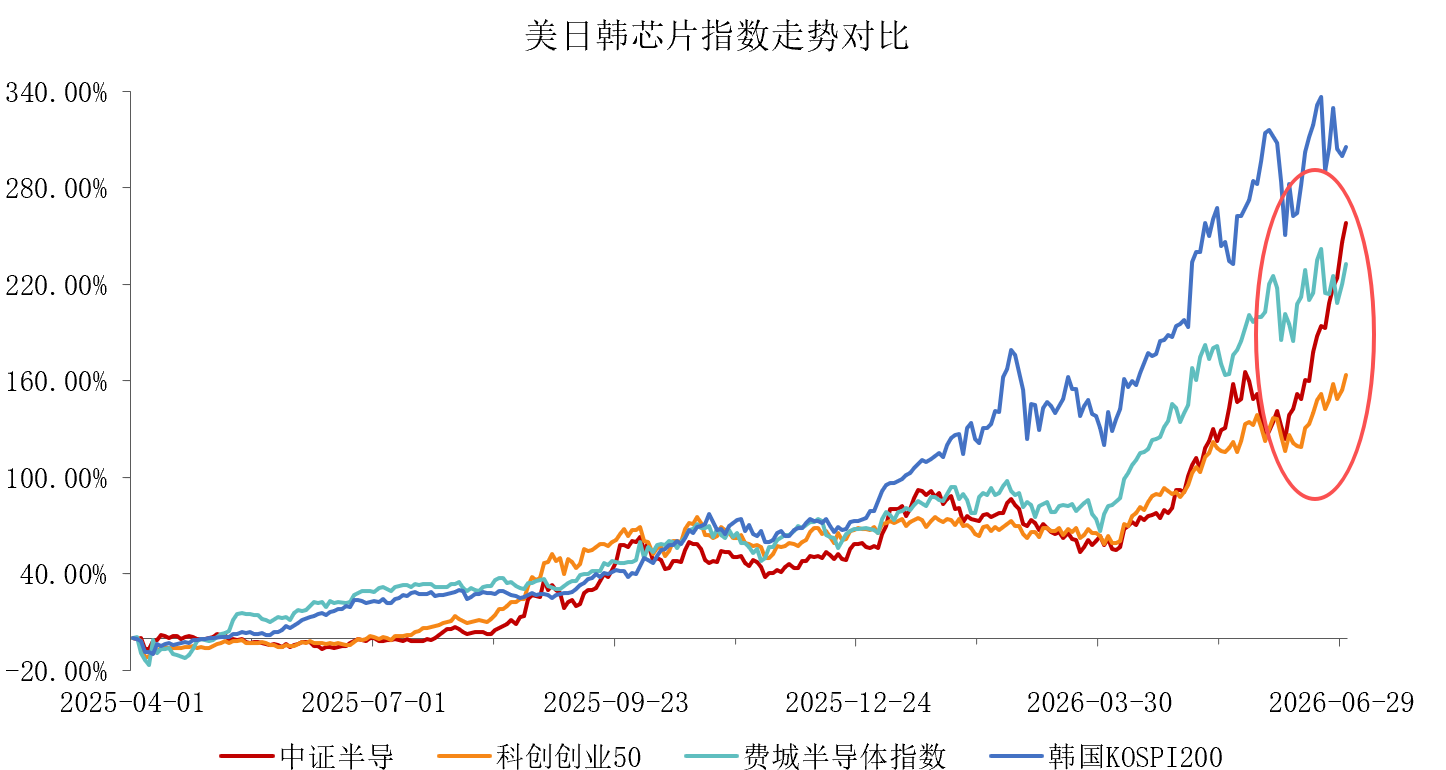

而且这轮大周期北美、中国、日韩同步开启大规模算力与半导体资本开支,形成全球性产业扩张浪潮,规模体量实现数量级提升,具备全球化韧性,导致AI行情很难因为单一区域市场波动而出现系统性调整。

近一年的行情也说明,三地芯片指数的联动性很强,前期走势大致相同:2026年集体爆发、韩股率先攀升、国产中证半导体产业指数后来者居上,最新斜率已经赶超费城半导体。前面提到的半导体设备ETF招商(561980)跟踪的就是这个指数。

从数据来看,2026-2028 年全球在算力基建、半导体晶圆厂、存储产线等方面资本开支持续攀升,如此大规模的全球产业资本投入,是过往千亿级国内开支完全无法比拟的。其中:

(1)北美云厂商聚焦高端 AI 算力集群建设、高速互联硬件迭代;

(2)日韩厂商聚焦 HBM 高带宽存储、先进制程晶圆产能扩容;

(3)国内厂商加速半导体设备材料、本土算力基建、自主可控存储产线建设。

——三大区域赛道互补、节奏同步,形成无断层的全球产业增量,为四年超长景气周期提供了全球化的硬核支撑。

最后,回到中报季。

从5月以来的盈利预期来看,AI基建仍然是景气上修方向,业绩确定性将取代主题炒作成为市场定价核心,设备、材料这种盈利高增长、订单能见度高的赛道有望继续获得超额收益。

还有一个,C鑫本月可能上市,这种大型IPO会放大市场对相关赛道的关注,若上市后估值较高、涨幅较大,将为存储、设备链提供新的可比估值锚,带动板块再次上攻。

比如中证半导,2025年6月与12月摩尔线程和摩尔股份重大IPO进展时,指数均展开上行攻势, 2026年5月两存IPO加速阶段再次复刻这个逻辑。那么C鑫上市又会给板块带来多大的增量呢?

这块有点复杂,欲知具体如何,且听下回分解吧。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论