迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

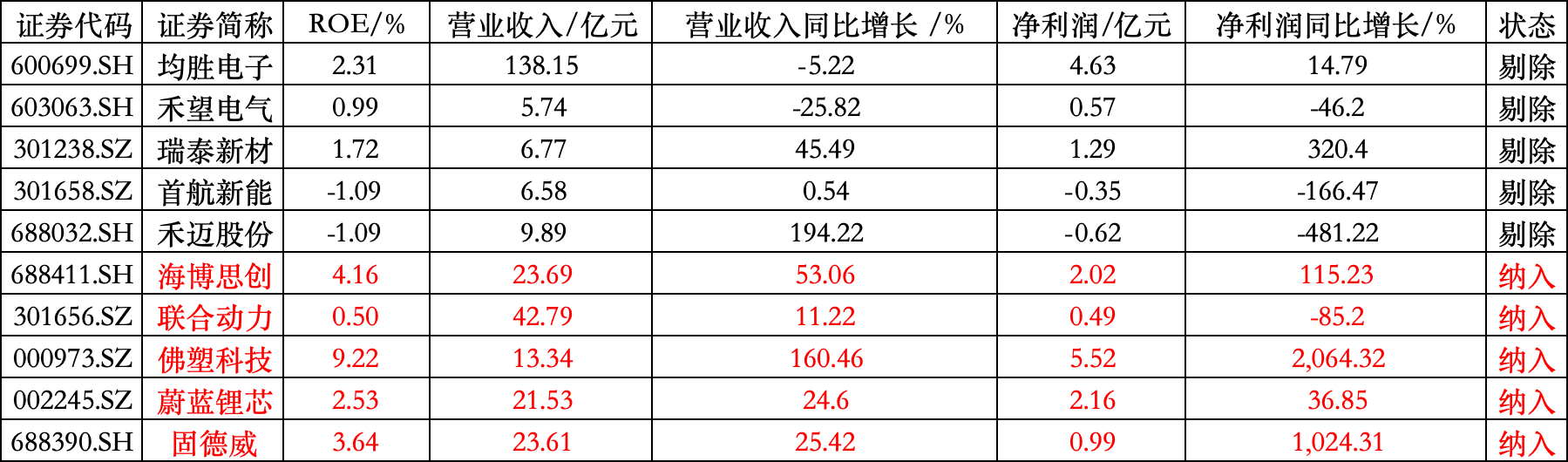

6月15日,中证电池主题指数根据编制方案完成了定期调仓。剔除五只原有成份股,同时新纳入五只成份股。此次调整有哪些值得关注的变动?电池板块近期变动如何?本文一一解读

1. 财务基本面扎实,新晋成份股盈利态势优异

指数的生命力最终取决于成份股的业绩兑现。财务数据显示,新纳入的成份股整体盈利态势显著优于被剔除个股。2026Q1财报中,新纳入企业均实现了盈利;除联合动力外,其余企业的营收和净利润均实现了同比双增长。这表明新入选企业不仅具备“创新”概念,更有扎实的业绩支撑,为指数的长期稳健表现奠定了坚实基础。

2. 向“硬科技”倾斜,指数成长性与弹性双升

本次调仓显著增加了科创板与创业板成份股的权重。这一变化意味着指数进一步向具备核心技术壁垒、研发投入较高的“硬科技”企业聚集。这些技术创新型企业往往代表着电池产业链未来的发展方向(如固态电池、新型储能技术等),它们的加入使得指数整体更具成长属性和市场弹性,能够更好地捕捉产业升级带来的超额收益。

3. 产业链布局均衡,抗风险能力增强

从产业链环节来看,本次调仓保持了较高的稳定性,上游材料类、中游集成商以及下游储能类供应商均实现了有进有出的动态平衡。这种均衡的配置避免了指数过度暴露于单一产业链环节的周期波动中,也充分符合指数编制方案的初衷——反映电池主题上市公司证券的整体表现。

行业基本面迎拐点:成本企稳与需求旺盛形成强力共振

在指数结构优化的同时,电池行业的基本面也正在发生积极的边际变化,主要体现在成本端的企稳与需求端的爆发:

碳酸锂止跌企稳,盈利预期迎来实质性修复

前期碳酸锂价格的持续下行曾给产业链带来较大的库存减值压力。而近期,碳酸锂价格已显现出明确的止跌企稳信号。这一变化有效缓解了中游电池厂和上游材料厂的盈利压力,市场对电池板块整体盈利能力的悲观预期正在逐渐扭转,盈利修复的逻辑正逐步得到市场资金的认可。

储能需求强劲爆发,全球景气度持续上修

下游需求的强劲表现是支撑板块走强的核心动力。据东吴证券最新研究指出,当前储能领域需求展现出极高的景气度:

出货量翻倍:今年一季度(Q1)储能出货量高达216GWh,同比实现翻倍增长。

全球需求预期大幅上修:全年全球储能需求预期已上修至1150GWh左右,同比增速高达70%-80%。

排产持续向好:高频数据显示,6月份行业排产环比5月增长5%-10%,且7月份预估仍将维持5%-10%的环比增长态势。综合来看,全年预计可实现35%-40%的稳健增长。

综合来看,中证电池主题指数的本次调仓,成功实现了一次“去弱留强”的结构升级,将更多具备盈利能力和技术创新属性的优质企业纳入其中。与此同时,行业层面“碳酸锂价格企稳”与“储能等下游需求旺盛”形成了良好的基本面共振。

当前,电池板块在经历了前期的估值消化后,安全边际已显著提升,当前中证电池指数PE处近十年31%以下历史低分位。投资者可以考虑借道ETF低位布局。电池ETF招商(561910)跟踪的中证电池主题指数储能含量近六成,钠离子电池含量超38%,包含阳光电源、宁德时代、国轩高科、先导智能、天赐材料等行业龙头。覆盖动力、储能、消费电子等电池产业链上下游。投资者可借道产业链一键打包的电池ETF(561910)[联接A:016019;联接C:016020]布局。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论