迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

周一,市场全天高开高走,沪指、创业板指双双创年内新高,两市成交额1.7万亿,跟上个交易日比显著放量。

截至收盘,沪指涨0.72%,深成指涨0.86%,创业板指涨0.87%。

7月以来,题材催化+业绩支撑的板块交替上涨,成为A股指数年内新高的推动力量。

非银金融的券商板块,就是其中一个。

01

年内新高 全面开花

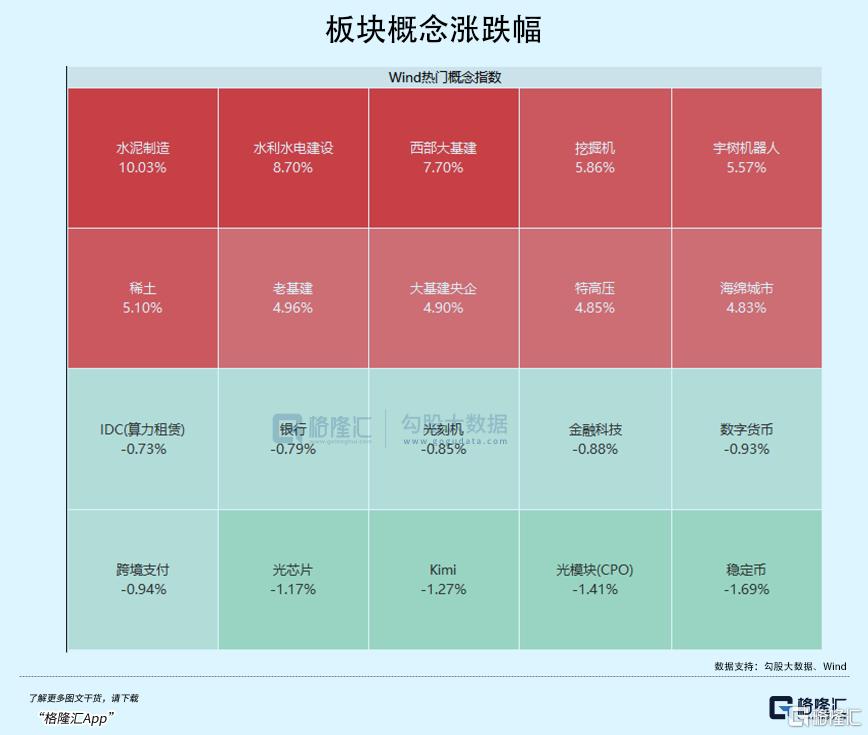

板块方面,大基建板块全面爆发,水电、民爆、水泥,建筑材料、钢铁、建筑工程等行业以及概念涨幅居前;CPO、金融科技、光刻机、银行、教育、IDC等行业以及概念跌幅居前。

受周末利好消息刺激,今日水电站和人形机器人等成为最强热点,尤其涉及水电站等有关股票,呈现高开高走放量大涨。

1.2万亿雅鲁藏布江下游水电工程正式启动,刺激西藏、水利板块爆发,中国能建、中国电建、保利联合、西藏天路、高争民爆等多股一字涨停。水泥、基建等方向也发力补涨,青松建化、上峰水泥、天山股份、狮头股份、中铁工业、成都路桥等逾30股涨停。

港股基建、水电股更是拉出惊人涨幅,华新水泥、东方电气涨超70%,哈尔滨电气、中国能源建设涨超20%。

宇树机器人开启上市辅导的消息在周末发酵,产业链进一步加速,长盛轴承触及20cm,景兴纸业、中大力德、金发科技、卧龙电驱、朗科智能涨停。

稀土板块强势不改,盛和资源,华宏科技触板,北方稀土再度大涨超5%。

消息面上,国资央企与西藏自治区签署75个产业项目投资协议,总投资额达3175亿元,重点投向绿色矿产等西藏急需领域。工信部表示将实施有色金属等行业稳增长工作方案,完善支持新型工业化的金融政策。

除了基建周期板块,非银金融股也出现放量拉升,早盘证券股就成交300多亿元,仅次于周期股力量,但上周五全天才成交340亿元,助力A股创下年内新高。

华林证券盘中一度触及涨停,中银证券、东方证券等放量大涨,带动券商ETF(159842)上扬1.35%,盘中获超600万资金抢筹,6月23日以来涨近12%。

今年迄今,券商板块行情主要受稳定币业务突破、并购重组加速及政策红利释放三大主题催化,投资热度显著升高。

稳定币业务为券商打开跨境支付、RWA(实物资产代币化)等增量空间。

6月24日国泰君安国际当日暴涨198%,起因是该券商获香港证监会批准,升级证券交易牌照为“1号牌升级”,成为首家可提供虚拟资产交易服务的中资券商,客户可直接交易比特币、以太币及泰达币等稳定币。随后天风证券、广发证券(香港)陆续接入该业务。

其次是行业整合趋势的延续,今年3月份国泰海通完成吸收合并海通证券,成为行业首家“A+H”整合案例。5月份浙商证券公告收购国都证券控股权;加上去年国联证券合并民生证券,阶段性的并购整合,加强券商竞争力并且增厚了机构今年业绩。

随着并购重组需求的持续释放、企业融资意愿的提升,定增作为资本市场重要的直接融资工具,有望继续发挥作用,为市场注入活力。今年资本市场定增回暖也给券商投行带来了增量业务,因为其他行业的并购重组也很活跃。

据统计,年内68家上市公司完成定增,较上年同期增加8家。实际募资规模达6528.54亿元,增幅达5759.73亿元。

截至7月20日,27家上市券商中报净利润平均预增74%(扣非口径),其中国泰海通2025年中报预告净利润同比增205%-218%(主因合并负商誉及业务协同);国联民生因合并民生证券,净利润预增1183%。

02

多重利好,业绩爆发

券商2025年上半年亮眼的业绩,是多重利好因素共同作用的结果。

具体看,主要有二:自营的强劲反弹、海外的高增长。

2025年上半年,A股市场虽然整体震荡,但主方向是上行,各大股指均全线上涨,北证50指数更是大涨39.45%,国证2000指数涨幅也超过10%,日均交易额达1.6万亿元,同比增长66%。

这种大市环境,是明显利好券商板块的。除了传统的经纪业务,券商持有的金融资产公允价值变动收益显著增加,进一步增厚了业绩。一些头部券商持续加大在量化、衍生品等领域的投入,构建了更为多元化的投资策略体系,增加了企业在不同环境下获取稳定收益的能力。

特别值得一提的是,2025年上半年港股的强劲复苏,成为券商海外业务增长的主要引擎,特别是港股IPO市场、尤其活跃,主板共有42宗IPO,首发募资金额合计约1067亿港元,同比激增约708%。这一募资规模不仅远超2024年同期,也创下了近年来的新高。

而在这个过程中,中资券商的参与度比过去有了不小的提升,也顺利吃到了这波红利。

中长期看,券商板块的发展潜力还是相对大的。

政策面上,2024年出台的新"国九条",为证券行业的中长期发展奠定了基调,目前正处于政策红利的早期。

这是继2004年、2014年之后,国务院第三次出台资本市场的指导性文件,被市场称为第三个"国九条"。该政策以中国式现代化为战略指引,明确提出了未来5年、2035年和本世纪中叶资本市场发展的"三个时期"战略目标。

流动性上,央行等金融部委出台了一系列"稳股市"的组合政策,市场风险偏好逐步修复,投资者信心增强,交易活跃度上升,机构、个人投资者正大规模重返市场。

而中长期资金入市步伐加快,优化了市场投资者结构。

新"国九条"明确提出"大力推动中长期资金入市",完善适配长期投资的基础制度。保险资金、养老金、银行理财等机构投资者的参与度提高,不仅增加了市场稳定性,也为券商带来了更多机构业务机会。

估值上,截至2025年7月,证券(中信)指数PB(市净率)仅为1.33倍,处于历史20%的较低分位数,与行业上半年净利润同比增速有望超50%(扣非口径)的基本面相背离,存在修复空间。更为现实的情况,是券商板块在主动基金中仍处于低配,存在基准回补的空间。

券商的国际化进程也在明显加速,特别是在港股市场,港交所的改革,像18C章节,允许尚无收入、无盈利的"专精特新"科技公司赴港上市,优化上市机制,推出符合资格A股公司快速审批时间表,持续引爆港股IPO市场。

此外,还有持续优化的互联互通机制、稳定币、并购重组、特色业务等,为券商带来更多新增业务机会;金融科技赋能,又能够为企业降本增效,券商板块或正迎来属于自己的全新周期。

在大盘从6月23日触底向上冲击3500点,资金早从6月16日起就不断买入券商ETF(159842),Wind数据显示,6月16日-7月18日合计净流入14.73亿元,位居同类标的断层第一。算上今日净申购的600万元,资金已经连续6个交易日净流入该ETF。

资金疯狂净流入主要有两个原因:一方面是6月24日香港证监会一次性批准40家金融机构升级牌照,包括38家券商、1家银行和1家互联网公司。中信证券、华泰证券、国金证券等在内的多家头部中资机构亦积极推进牌照升级。

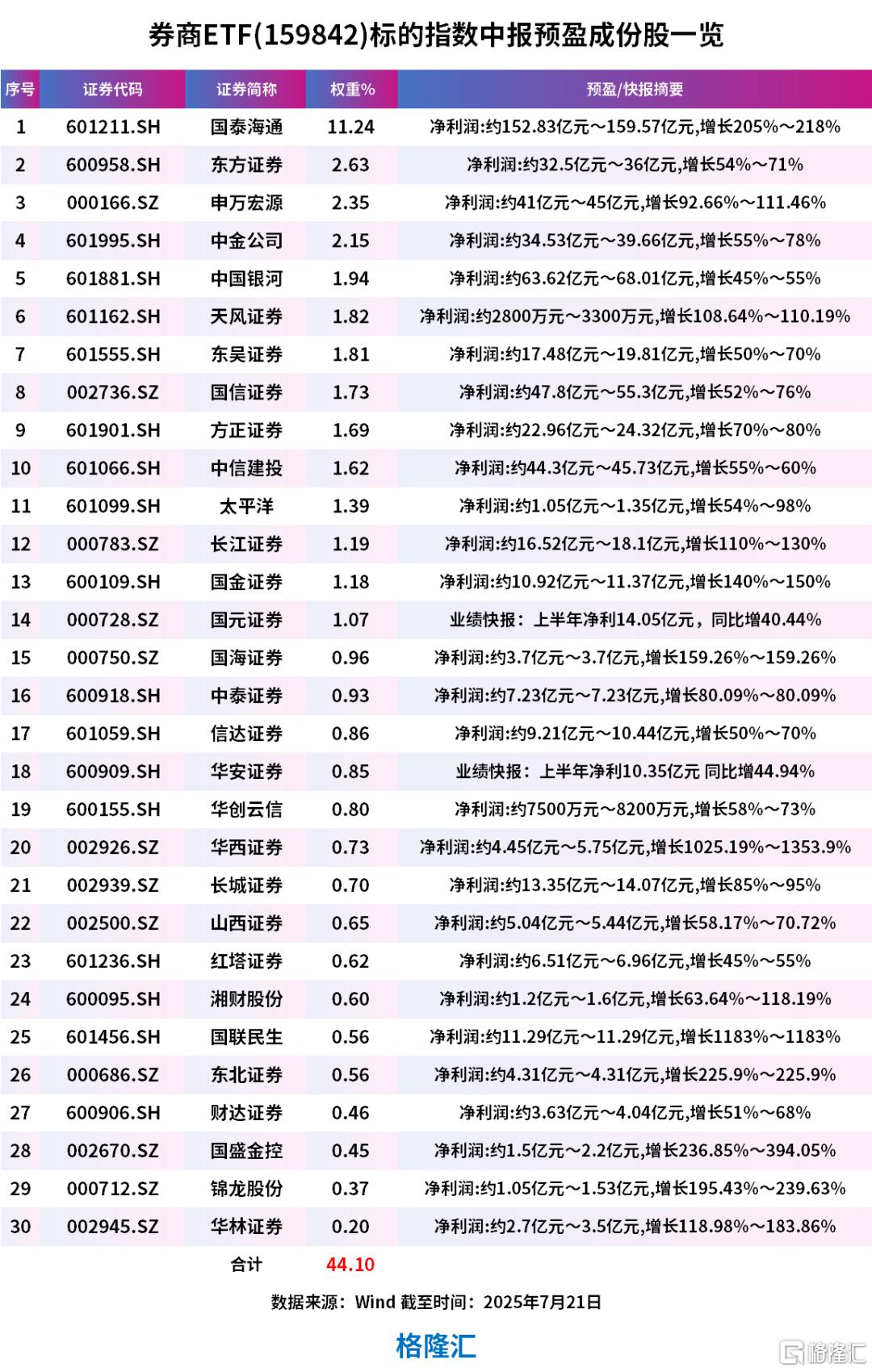

另一方面,7月以来,券商股中报预告彰显行业的高景气度,盈利修复确定性强。截至7月21日,A股共有34只非银金融个股发布2025年业绩预告、快报,合计预盈平均同比增长127.5%-163.21%,其中30只是券商ETF(159842)的成份股,合计权重超44%,如国泰海通上半年预盈同比增长超200%。

券商ETF(159842)跟踪中证全指证券公司指数,成份股囊括49只券商股,前十大权重股如东方财富、中信证券、国泰海通、华泰证券等占比达60%,剩余4成仓位覆盖湘财证券、锦龙股份等高弹性的中小券商。

值得一提的是,券商ETF(159842)当前管理费率0.15%、托管费率为0.05%,费率属于同类最低一档。

03

结语

总体而言,在经历了过去几年的低迷之后,今年券商板块已经逐步走出困境,具备了较好的配置价值。

原因有很多,例如业绩恢复增长,且确定性高,估值又处于相对的历史低位;又如政策红利的释放释放,多重因素叠加催化;还有新兴业务机会频现,打开了行业的长期发展空间,等等。

券商板块,值得投资者重点关注。

今天,部分券商股创出新高,已经证明市场对这一板块的态度。

在具体配置策略上,投资者也可以有很多选择。

例如稳健型投资者,可侧重头部券商,逻辑是估值修复与长期发展;进取型投资者,可关注高弹性中小券商或金融科技标的,把握短期催化机会;长期投资者,则可布局具有战略地位的平台型公司。

换句话说,券商板块在“短、中、长”策略上都有对应的选择。

当然,无论哪条主线,都需密切关注市场变化,灵活调整持仓结构。如果想在攻守之间获得平衡,ETF这类工具也可以看看。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论