迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者:志刚

编辑:Evin

审核:徐徐

出品:互联网江湖

美团的年报,终于落地。

这场被无数人围观的“外卖大战”,打到今天,大家心里都悬着一个问题:美团,还撑得住吗?

财报数据没有太多意外:营收3649亿,全年净亏234亿,经营亏损170亿。被卷入战局的美团,确实被打掉了利润,却守住了城池。

一年激战,美团的60%外卖GTV份额没丢,高客单价的正餐市场没丢,核心本地商业的用户习惯也没丢。

仗打到这个份上,美团没有输。

但换一个视角,这轮大战也谈不上谁是赢家。这一战,各家都烧掉了百亿级资金,虽有斩获,却也都清醒地意识到——这场仗,本质上是一场消耗战,再打下去,不过是往火里扔钱,烧不出结局。

于是,一个最为恰当的时机,监管总局转发经济日报文章定调:外卖大战该结束了。

复盘大战,不难发现一点:

从古至今,战争的意义都不在于烧掉多少粮草,而在于守住了哪片山河——当硝烟散尽,那道用实力筑起的护城河,已然成了一道新的界碑。

美团的“血条”,比所有人想的都要厚

这轮外卖大战,美团被很多人低估了。

财报一出,我的第一个感觉是,美团的“血条”出人意料的厚。

外卖行业利润率不高,仅有3%,行业疯狂补贴,总共烧掉了超过1500亿元的预算。从烧钱的速度和竞争烈度来看,外卖这一仗,不可谓不惨烈。

但收获呢?

对美团来说,明知这场仗惨烈,却也不得不打。

所以,过去这一年,美团股东们惊心动魄,几百亿的亏损能换来什么?谁心底也没谱。但美团年报一出,大家心里反而多了很多安全感。

卷入外卖大战,使得全年净亏损234亿元,经营亏损170亿元。其中,外卖业务所在的核心本地商业板块经营亏损69亿元。

特殊时期,亏钱不是问题,关键是亏钱的效率。

效率从两个维度看。

第一个维度是数据。

作为这场大战的守擂方,美团是“御三家”里亏得最少的那一个。

为啥美团亏得少?

我认为核心原因在于,美团有“总成本领先”的优势在。

什么是“总成本”?

其实就是获客、留存、履约的全链条成本。补贴大战的本质是什么?是烧钱获客,但外卖行业,不只有获客,还有履约、复购。

外卖是存量市场,大部分用户习惯在美团那边,所以后来者要增长,就得先付出一笔成本,把用户注意力抢过来。这就好比你要竞争对手公司挖人,薪资自然要给得比对手要更高,这就注定了,同样是获得1%的GTV增长,美团新增加的成本永远都会更低。

而外卖大战,核心是抢用户习惯,这就意味着至少得进行三轮价格战。

所以,这场外卖大战,表面上是价格战,但周期一旦拉长,就会陷入消耗战,成本战。最后各家拼的是烧钱的效率,看谁能用单位最低的成本,获取到最大的用户粘性。

也因此,作为守擂方的美团亏得最少。

第二个维度是战略目的。

亏损数据不重要,重要的是你的战略目的有没有达到。

显然,美团的战略目的达到了。

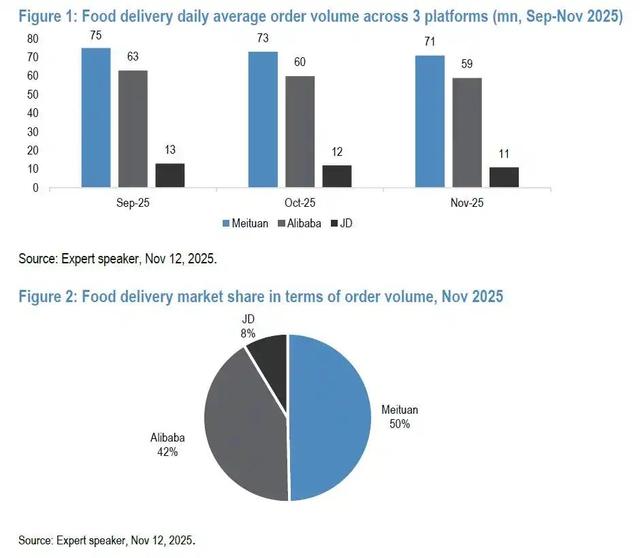

摩根大通11月调研数据显示,从订单量看,美团的份额分别为50%,其他两家分别为42%和8%。以GTV计算,美团的份额稳定保持60%以上。

应战了,利润也亏了,但最核心的份额守住了。

而且,过去一年,美团的交易用户数及用户消费频次均创新高,这说明,仗打得越凶,用户黏性越来越高。

还有两个很有意思的数,30元以上订单的市场份额美团占比七成,5元以上订单的市场份额,美团占到三分之二。

什么意思?

外卖市场购买力最强的那部分用户习惯,还是留在了美团。

这让我想到了手机行业的苹果。手机行业市场份额一直在变,但这么多年,一直都是苹果一家拿下了行业80%的利润。

在外卖这个领域,美团的护城河有点苹果那味儿了。

既然格局已定,那么“外卖大战会不会再打?”

其实大概率不会再打,即便是再有动作,也远不会有过去一年那样的烈度。

原因不难理解。

总局发声,行业风向标已经定下了,况且上一轮充分的市场竞争后,已经有了明确的结果。经此一役,大家发现,原来外卖生意也是有差异化的。

这个差异化,不只是资金实力,还有配送基础设施、商家生态、用户习惯等。

其实,大部分用户习惯用美团,不只是因为便宜,也是因为美团的能力可以帮用户减少很多的变量。

比如,正餐的质量,配送服务的好坏等。如果对手无法在基础设施、商家生态等几个核心要素上超过美团,那么再一两场大战,结果大概率也不会有变。

除此之外还有一点,那就是市场的态度。

监管发声当天,外卖大战的三家股价都涨了。

其中,美团股价应声暴涨14个点,恒生科技板块更是直线拉升。

市场的态度很明显,大战并不是市场想要看到的,而有了这次经验,市场恐怕也会认为,在外卖领域千亿规模的投入难以撼动美团的护城河。

美团不只是守住了份额,还收获了更多的信心。

所谓:“打得一拳开,免得百拳来”。经此一役,此后多年怕是不会再有人敢轻易挑战美团的护城河了。

外卖大战的终局与AI的序章

市场表明态度,份额表明实力,当各家开始“从实力的角度出发”来思考行业,也就意味着这场外卖界的“斯大林格勒”战役,要结束了。

第二次世界大战,斯大林格勒战役是欧洲战场重要的转折点。

这场战役,苏联红军守住了东线战场,歼灭德军约150万人,就此德军失去了战略进攻能力。一年后,盟军登陆诺曼底,开辟欧洲第二战场,二战欧洲战场的天平就此倾斜。

开辟“第二战场”的策略,内核其实就是围棋中“脱先”:在对局双方的接触战中,如果主战线僵持不下,便可争得先手投于他处提前布局,从而获取全局的主动权。

正面战场,美团外卖守住了战线,于是,想要在其他业务条线争取主动权。

比如,国际化业务。

财报电话会上,美团表示Keeta在香港已于去年10月份实现盈利,在外卖行业整体盈利水平更高的沙特,Keeta也将在2026年底前实现UE转正,比香港用时更短。

国际化,是妥妥的增量市场,做增量的意义远大于做存量。

接下来,Keeta在沙特等市场UE转正后,能给美团带来多少增量空间?这点事市场所期待的。

国际化业务之外,去年,美团食杂零售业务及海外业务带动新业务同比增长19%。

在零售业业务方面,美团小象超市也在拓展版图,财报数据,2025年底,小象超市已进入全国39个城市。

美团“脱先”的打法,给带来两个重要影响。

一是稳住经营节奏。

至少从财报表现来看,美团的经营节奏,并未被打乱,应对大战同时全球布局仍在加速,也因此,增量市场的开拓与存量市场的巩固形成了战略呼应。

二是新业务增长的同时,也为AI等长期方向的投入腾出了资源。

如果新业务增长能给美团带来业绩增速,那么,接下来,美团便能够把更多精力放在AI这个重要的方向。

看数据,2025年,美团全年研发投入260亿元,同比增长23%。这说明在AI领域,美团也在加大投入。

一边进行补贴大战,一边再加大AI投入,这本不符合常理,但新业务增长,愣是给美团流出了双线作战的空间。

AI业务上,目前,美团已面向所有用户开放了嵌入美团APP的AI助手“小团”,王兴也表示,未来会把美团App升级成AI-powered App,成为未来本地生活需求的AI入口。

AI是本地生活必争之地。

最近,AI行业发展的一个趋势是,越来越深地影响物理世界。

你看,AI视频大模型改变了短剧行业,颠覆了内容生产的方式,AI+电力、AI+工业已经被各行各业的实体企业验证。

在生活场景,AI如何改变我们的世界,这一点,恐怕还是得靠美团这样的玩家来探索。

为什么?因为AI影响物理世界,靠的不只是互联网经济,也是实体经济。

但AI怎么跟街头巷尾的夫妻餐饮店,跟毛利率3%-5%的餐饮行业融合?还是得靠有规模性效应的美团们。

也因此,本地生活要接入AI,经营能力的基本盘依然很重要。

在经营能力提升上,美团做了这么几件事儿:

技术上,升级了食安治理大模型“星眸”,运用AI助力门店真实性核验、后厨环境预警等多个流程,为餐饮安全增加智能化支撑,做好食品安全。。

配送方面,把骑手养老保险补贴覆盖全国,并持续完善骑手在医疗、教育、住房等多方面、多层次福利体系,推进“明厨亮灶”建设,开放后厨直播等。

这几件事儿的核心思路其实不复杂:供给侧准备好了,AI本地生活时代才会到来。

但在这之前,本地商业还要进行新一轮洗牌。

我有一个判断:当行业内卷的潮水退去,餐饮与零售消费,或将迎来一场真正的重构。

这两年,一个直观的感受是:外卖平台激战正酣,街头巷尾的餐馆却悄悄变了模样——有店铺关门谢幕,也有新店悄然开张,活下来的,都在悄然向上生长。

这背后,是餐饮市场供给的一场静水深流式的重塑。

代价当然有。一些餐饮企业在补贴战中被迫牺牲品质、压薄利润,整个行业一度陷入赔本赚吆喝的泥潭。

但外卖大战硝烟散尽后,美团带头加码供给,新一轮机会也随之浮出水面。

当供给质量提上来,用户体验好起来,市场需求自然被一点点激活,最终拉动的是整个餐饮消费的齿轮。

这正是重塑市场的意义,也是我们推进统一大市场的题中之义。

接下来,市场回归秩序,消费渐次回暖,这条赛道上还能释放多少增量?答案,或许藏在美团接下来几个周期的业绩里。

历史总是押着相同的韵脚,却从不简单重复。

AI重塑生活场景的未来,正值得我们去期待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论