迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

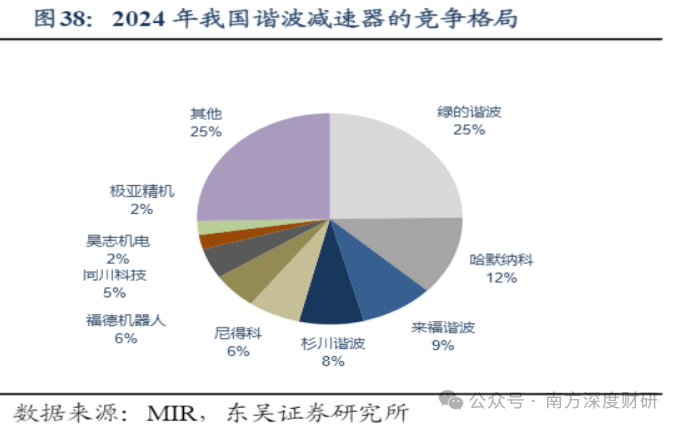

在谐波减速器赛道,绿的谐波、昊志机电等玩家早已声名在外。而今天的主角——斯菱股份(301550.SZ)属于谐波减速器领域的新面孔,其优秀表现引发市场关注。

高管人均薪酬不高(不含持股)、员工人均薪酬也不高,但股价自2024年低点11元/股的价位翻了近10倍。

为什么能走出如此强势的行情?

斯菱股份是在2023年9月登陆资本市场,核心业务为汽车轴承研发制造,产品主要包括轮毂轴承单元、轮毂轴承、离合器、涨紧轮及惰轮轴承、圆锥轴承四大类,广泛应用于汽车制动系统、传动系统、动力系统,以及工程机械、农机等非汽车领域。

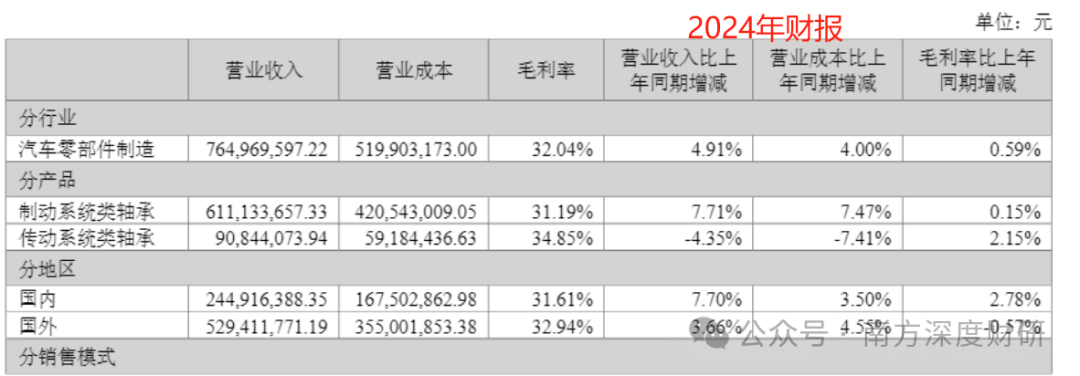

从2024年营收结构看,公司主业集中度极高:制动系统类轴承(含轮毂轴承、轮毂轴承单元)营收占比达79%,传动系统类轴承(含离合器分离轴承、驱动电机轴承等)占比12%,两类核心产品毛利率分别达31.2%和34.9%,展现出稳定的盈利能力。

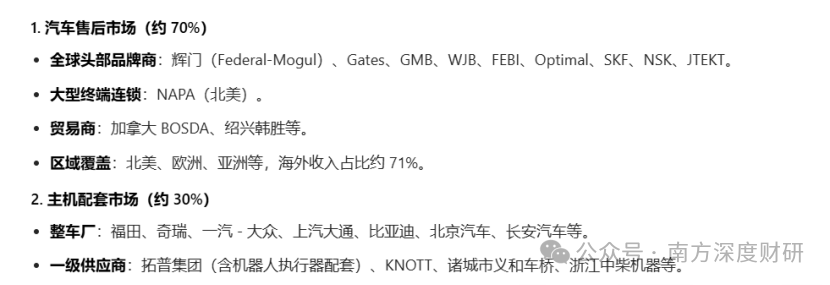

下游市场方面,公司属于售后+主机的双轮驱动格局:在汽车售后市场,公司积累了NAPA、辉门等全球大型连锁渠道商资源,在北美、欧洲、亚洲等主要全球车后市场中具有较高知名度和市场竞争力;在主机配套市场,则切入了奇瑞、大众、比亚迪、长安等主流品牌车型。

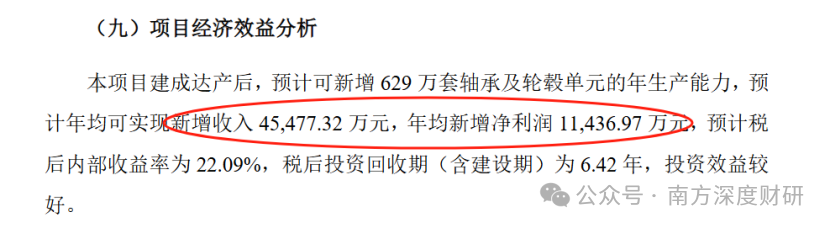

面向主机配套市场的增量需求,公司募投的“年产629万套高端汽车轴承智能化建设项目”将于2025年完工。项目达产后,将合计新增629万套高端轴承产能(120万套第三代轮毂单元、60万套智能重卡轮毂单元、230万套轮毂轴承及219万套乘用车圆锥轴承的年产能)。

根据募投规划,项目预计2026年9月达产,税后投资回收期(含2年建设期)为6.42年,满产后将新增年收入4.55亿元、净利润1.14亿元,这个利润水平基本上相当于2024年公司60%的水平。

此外,公司的以下三大亮点也是支撑公司股价大涨的重要因素。

1、出海程度高

出海是斯菱股份的核心竞争力之一。近三年公司境外收入占比在7成左右(2024年为68.4%),其中美国为第一大市场。值得注意的是,它的海外业务毛利率接近33%,虽然与国内29%-32%的毛利率差距逐步缩小,但仍保持行业较高水平。

客户结构上,公司前五大客户集中度约40%,且长期稳定合作,包括辉门、NAPA(北美)、加拿大BOSDA、Optimal等国际知名企业,降低了单一客户依赖风险。

产能布局方面,公司已形成浙江新昌、泰国大城府两大生产基地共四个现代化厂区的格局。2025年上半年,泰国工厂第三期建设顺利推进,而第二期产能投放后,工厂利用率已达70%-80%,海外市场收入有望更上一层楼。针对关税风险,公司凭借产品不可替代性、售后市场刚性需求属性,以及泰国产能获得的美国海关原产地认证,实现关税由客户承担,有效规避贸易壁垒影响。

2、毛利率逐年提升,利润增速跑赢收入增速

在近年部分汽车零部件企业增收不增利、毛利率下滑的背景下,斯菱股份展现出逆势增长的韧性。自2020年以来,公司毛利率累计提升近10个百分点,2024年整体毛利率达32.52%。

毛利率提升的核心驱动力来自两方面:一是上游钢材等原材料价格下行,降低生产成本;二是主动优化产品与客户结构,聚焦高附加值产品研发与推广。盈利端表现更为亮眼,2022-2024年公司归母净利润年均增速超25%,除了毛利率提升的原因,还有就是公司上市募资后带来财务费用率的节约;

3、机器人业务高弹性

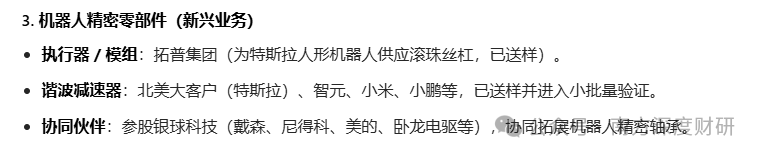

切入机器人赛道,是斯菱股份估值重估的核心催化剂。2024年公司正式成立机器人零部件事业部,聚焦谐波减速器研发生产,同时布局执行器模组、滚珠丝杠等产品,应用场景覆盖工业机器人、协作机器人、人形机器人等领域。

目前该业务已进入关键落地阶段:公司投入1.17亿元建设的机器人零部件生产基地,核心设备于2024年底陆续到位,2025年上半年已实现谐波减速器小批量生产,第二条产线也于2025年底达产,为规模化交付储备产能。

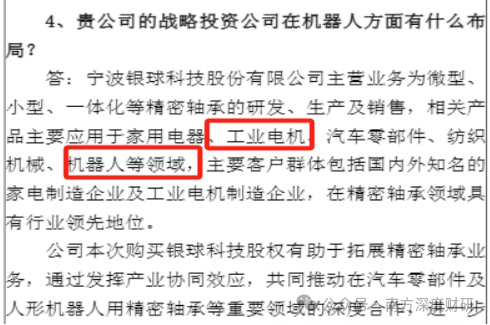

为强化技术壁垒,公司于2025年11月公告,以3.92亿元战略投资宁波银球,获其24.34%股权成为第二大股东。作为轴承领域"隐形冠军",宁波银球2024年产值达6.5亿元,在高转速轴承领域国内市占率超80%、全球市占率约28%,是美的、格力、尼得科电机等企业的核心供应商,且曾有IPO规划。双方将在人形机器人用精密轴承等领域深度协同,形成技术互补。

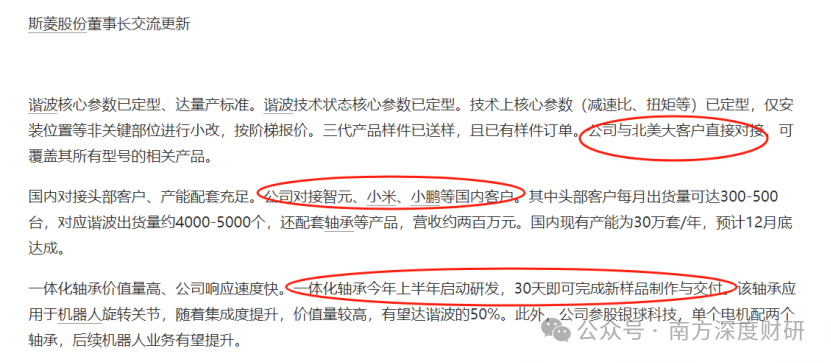

客户拓展方面,据媒体公开资料,在减速器报价方面,目前仅斯菱股份与海外两家进行报价,明年确认为国内首家北美客户谐波量产供应商;国内市场也在积极对接智元、小米、小鹏等头部企业,商业化落地加速可期。

券商测算数据显示,该业务弹性十足:2025年、2026年预计实现收入0.19亿元、1.03亿元;到2027年,全球谐波减速器市场空间预计达116亿元(海外需求62万台、国内需求17万台),若公司能占据6%市场份额,将实现7亿元收入,相当于2024年营收(7.74亿元)的规模,有望带动公司整体收入翻倍。

最后聊聊财报和估值。

从资产负债表来看,公司资金储备充裕,资金占比达63%,且对上下游议价能力较好,财务结构健康。

不过需注意的是,公司的存货及固定资产变动平缓,以至于公司近几年的收入增速不是个位数,就是负增长。随着募投项目达产及机器人业务贡献收入,公司的收入增长有待提速。

风险方面,按2027年预期,分部估值来看,当前公司市值已经快打满,动态市盈率(TTM)已达146.07倍,显著高于行业平均水平。此轮反弹强势是因为公司作为T链核心供应商、机器人业务的高弹性获得市场溢价,后续股价持续性需要依赖公司谐波减速器出货量、单机价值量等关键指标的实际落地情况。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论