迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

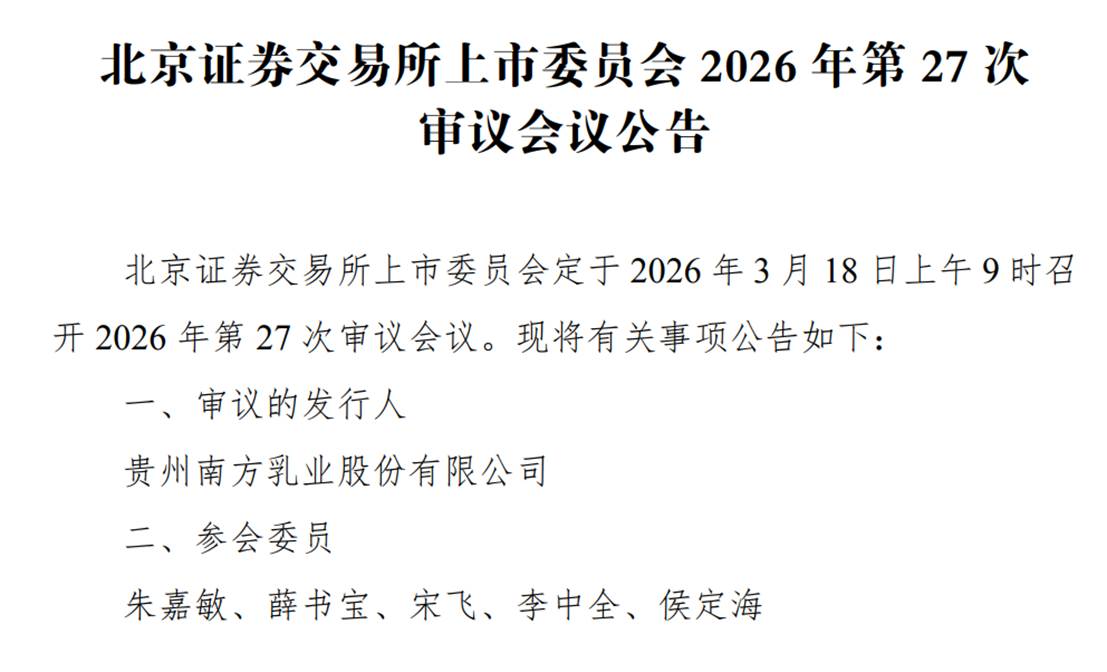

中国产经观察消息:2026年3月18日,南方乳业将迎来北交所上市审核的关键时刻。然而,这家贵州乳业龙头在冲刺资本市场的过程中,却暴露出诸多问题,从业绩增长乏力到区域市场依赖严重,从奶源战略失误到研发费用真实性存疑,这些问题如同沉重的枷锁,让南方乳业的上市之路充满坎坷。

业绩增长乏力,盈利能力受质疑

近年来,南方乳业的业绩增长呈现出明显的乏力态势。2022—2024年,公司营收增速从14.6%骤降至1.4%,净利润增速从15.6%下滑至4.5%。2024年,公司营业收入仅微增至18.17亿元,较2023年仅增长0.12亿元;归母净利润虽增至2.09亿元,但全年仅增长约0.09亿元。这种增长乏力的现象,反映出公司在市场竞争中面临着巨大的压力。

从行业环境来看,2022—2024年,国内生鲜乳市场整体供给过剩,市场单价持续下降。这一趋势对南方乳业的盈利能力产生了直接影响。一方面,生鲜乳价格下跌导致公司产品售价承压。报告期内,南方乳业主要产品销售价格连年下跌,其中低温乳制品销售价格从2022年的11.87元/千克降至2025年上半年的11.26元/千克,常温乳制品销售价格从8.56元/千克降至7.83元/千克。产品售价的下降直接压缩了公司的利润空间。另一方面,为了控制成本,南方乳业在2024年上半年对牧场部分低产、伤病及发育不良的泌乳牛进行淘汰出售,导致生产性生物资产处置损益亏损达4526.14万元。这一举措虽然在一定程度上降低了成本,但也对公司当期利润造成了较大冲击。

此外,南方乳业的业绩增长还受到市场拓展不力的制约。公司虽然积极开拓贵州省外市场及电商渠道,但实际成效并不明显。2023年收购的重庆光大乳业,作为省外拓展的关键棋子,2023年及2024年持续亏损,报告期内南方乳业与光大乳业销售金额仅为46.84万元。这表明公司在省外市场的拓展面临着诸多困难和挑战,难以在短期内实现业绩的快速增长。

区域市场依赖严重,省外拓展困难重重

南方乳业的业务高度依赖贵州省内市场,这一区域局限性成为公司发展的重大隐患。贵州省内的主营业务收入占比超过90%,省外市场历经多年拓展,收入占比仍较低。尽管公司提出“开发周边六省”“加快电商布局”等战略,但实际成效甚微。

在贵州省内市场,南方乳业虽然占据了一定的市场份额,但也面临着增长天花板的问题。2024年公司在贵州省市场占有率约为70.06%,但低温乳制品受限于冷链半径,常温产品又面临伊利、蒙牛等全国性品牌的挤压,增长空间已经非常有限。随着贵州省经济的持续发展,乳制品消费市场虽然前景广阔,但南方乳业要进一步提升市场份额也并非易事。

而在省外市场拓展方面,南方乳业面临着诸多困难。西南地区虽为公司目标市场,但四川、湖南等地已有新希望、皇氏等区域龙头盘踞,南方乳业缺乏品牌认知度与渠道渗透力。其主打产品仍以常温乳制品为主,高毛利的低温品类难以突破物流壁垒。此外,公司在省外市场的渠道建设也相对滞后,经销收入下滑,直销增长主要依赖电商、送奶上户和企事业单位采购,但电商渠道占比低且被问询“是否存在刷单”,送奶上户模式在省外复制难度大,企事业单位收入则被怀疑依赖关联方。这些因素都制约了南方乳业在省外市场的发展,使得公司的区域拓展战略难以取得实质性突破。

奶源战略失误,成本控制面临挑战

南方乳业在奶源战略上的失误,给公司的成本控制和盈利能力带来了严重影响。近年来,公司在行业下行期逆势加码自有牧场,将自产奶源占比从2022年的55.52%提升至2023年的60.76%。然而,这一战略决策并未取得预期效果,反而导致公司陷入困境。

2024年,国内生鲜乳市场供给过剩、价格持续走低,行业整体承压。在此背景下,南方乳业贵州省内自有牧场生鲜乳价格却大幅高于外采价格。2024年,其省内自有牧场、省外自有牧场生鲜乳价格分别为每千克5.75元、3.83元,而外部采购均价为3.81元/千克。高价自产奶源与低价外采奶源的严重倒挂,迫使公司大规模淘汰低产泌牛,导致生产性生物资产处置损益亏损4526.14万元,三家控股牧场也因此同步陷入亏损。

此外,南方乳业的奶源自给率从60.76%回落至48.90%,揭示其奶源布局与市场需求的匹配度不足。公司为了保障奶源供应稳定性,虽然不断发展自有牧场,并与前进牧业、恒鼎牧业设立合资牧场,但在行业下行期,重资产牧场模式不仅未能发挥供应链稳定性优势,反而成为利润拖累。奶源战略的失误使得南方乳业在成本控制方面面临巨大挑战,进一步影响了公司的盈利能力和市场竞争力。

研发费用真实性存疑,内控管理漏洞百出

在北交所的两轮问询中,南方乳业的研发费用真实准确性备受关注,这也暴露出公司内控管理存在诸多漏洞。根据财报数据,2022—2024年,南方乳业的研发费用由900.01万元增至1216.81万元,但2025年上半年回落至575.99万元,研发费用的构成也存在诸多疑点。

核心争议在于高管薪酬与兼职人员占比。北交所要求说明刘丽华薪酬全额计入的合理性,以及兼职人员占比过高的原因。刘丽华为南方乳业董事、总工程师,其薪酬全部计入研发费用。2024年,37名兼职研发人员研发薪酬占比超过90%。业内人士指出,在乳制品行业,研发通常需专职团队支撑产品迭代,南方乳业这一结构显然不符合惯例,令人怀疑其是否通过薪酬分摊“美化”研发投入数据。

此外,问询函还披露,南方乳业缺乏研发工时系统,工作日志填报不全,立项文件未列明研发人员,且研发人员频繁变动、材料领用依赖人工统计。这些漏洞使得研发费用归集的准确性存疑,在IPO审核中,内控不规范往往被视为财务造假的温床。保荐机构和申报会计师虽需核查,但此类问题若不能彻底整改,可能成为否决上市的关键因素。

更令人担忧的是,南方乳业的研发投入与业务战略匹配度不足。作为以低温乳制品为特色的区域企业,研发应聚焦品类创新与工艺升级,但公司报告期内研发费用率不足1%,远低于科技型企业,且研发成果未显著转化为竞争力。在第二轮问询中,北交所要求结合行业数据论证市场地位,南方乳业引用“奶业20强”等称号,但全国占有率仅1.03%,其研发真实性若被证伪,将动摇资本市场对其长期价值的信心。

募资方案调整,市场信心受挫

面对监管质疑和市场压力,南方乳业不得不调整募资方案。此前,公司原计划募集资金9.8亿元,用于威宁县南方乳业奶牛养殖基地建设项目、营销网络建设项目以及补充流动资金。然而,在北交所两轮问询函的压力下,南方乳业将公开发行股票数量从不超过5750万股大幅压缩至不超过4046万股,发行规模缩减近三成。同时,公司取消了补充流动资金项目,并将营销网络建设项目的募资额由4.8亿元缩减至1.5亿元,总募资额由9.8亿元缩水至5.5亿元,减少43.88%。

募资方案的调整,反映出南方乳业在应对监管质疑时的无奈和被动。一方面,监管对募投项目必要性的质疑,使得公司不得不削减部分项目的募资规模,以降低市场风险和监管压力。另一方面,公司在业绩增长乏力、区域市场依赖严重、奶源战略失误等问题尚未解决的情况下,大规模募资扩产的合理性受到市场质疑。此次募资方案的调整,也让市场对南方乳业的未来发展信心受挫,进一步增加了公司上市的不确定性。

南方乳业在北交所上会审核前暴露出的诸多问题,如业绩增长乏力、区域市场依赖严重、奶源战略失误、研发费用真实性存疑以及募资方案调整等,都让公司的上市之路充满坎坷。要顺利通过北交所的审核并实现上市目标,南方乳业必须正视这些问题,采取有效措施加以解决,提升自身的市场竞争力和盈利能力,以赢得市场和监管的信任。否则,其上市梦想或将难以实现。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论