迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:2026年6月22日,上海证券交易所上市审核委员会第39次审议会议,将迎来一位“老面孔”——江苏高凯精密流体技术股份有限公司(以下简称“高凯技术”)。这家由吉林大学教授刘建芳创办的精密流体控制企业,在2021年折戟科创板后,时隔近四年再度叩关。

表面看,这是一个漂亮的逆袭:营业收入从2023年的2.26亿元飙升至2025年的5.11亿元,归母净利润从2649万元跃升至1.33亿元。但拨开增长曲线,问题一个接一个。这不是一场干净的IPO,这是一场带着旧伤疤的“二进宫”。

高凯技术的IPO之路,从来不是一帆风顺。2021年6月,公司首次申报科创板,历经上交所四轮密集问询后,于同年12月主动撤回申请。彼时审核暴露的核心症结是:信息披露粗糙、科创属性论证单薄、财务逻辑无法闭环、募投项目可行性不足。

四年过去了,这些问题清零了吗?答案是:没有。本次二度冲关,高凯技术更换保荐机构为国泰海通证券,于2025年12月29日重新获受理。然而交叉比对两版招股书可以发现,公司仅对业务表述、募资方案做了表层优化,并未彻底整改历史核心问题。行业地位论证依然缺少量化佐证,募投项目前置手续依然不全,财务披露的精细化程度依然不足——这些当年被监管重点问询的披露瑕疵,在本次申报中几乎原样复刻。在注册制穿透式审核、二次申报从严监管的大背景下,“同类问题重复发生”是审核中最被警惕的信号之一。

更耐人寻味的是股权合规问题。高凯技术承认历史上存在股权代持,而清理这些代持的时间是2026年4月——距离本次IPO申报不到一个月。实控人刘建芳为吉林大学原教授,公司于2013年3月成立,而刘建芳直至2013年9月才从学校离职。对于其创业初期是否涉及职务发明、占用学校资源等合规问题,申报文件未给出明确证明。一个连股权代持都要在上市前一个月才匆忙“打扫干净”的公司,其公司治理的底子到底有多薄?

高凯技术本次IPO最大的舆论争议,不在于技术,不在于市场,而在于一笔怎么算都算不通的账。

招股书显示,2024年和2025年,高凯技术连续实施现金分红,金额分别为2115.94万元和2832.61万元,两年累计分红4948.55万元。控股股东、实控人刘建芳合计控制公司39.99%的股份,据此测算,其个人在此次分红中获取近2000万元。与此同时,公司在IPO招股书中赫然写着:拟募资2.5亿元用于补充流动资金。

一边大手笔分红近5000万,一边向市场伸手要2.5亿“补流”——这不是“缺钱”,这是“圈钱”。用市场投资者的钱补充流动资金,再用公司利润给老板分红,这个闭环在逻辑上完全说不通。

更讽刺的是估值的变化。2025年9月,高凯技术的估值才30亿元左右,到了受理前直接飙到60亿元,三个月翻了一倍。就在估值被拉到最高点的节骨眼上,正道智远以40.02元/股的价格转让了104.95万股,套现约4000万元。这叫“IPO前突击套现”——原始股东趁估值高位把股票卖给其他人,把钱先落袋为安。

先分5000万给老股东开心,再向公众要2.5亿补流;估值三个月翻倍,原始股东趁机套现4000万——综合分红、股权、业务、募资等多重线索,高凯技术此次上市,主业发展的诉求偏弱,“趁着估值高位套现离场”的倾向更为突出。正因如此,高凯技术最新提交的上会稿中,主动取消了原计划中2.5亿元的“补充流动资金”募投项目,导致募集资金总额从15亿元缩减至12.5亿元。这一“临阵调整”被视为对监管质疑的被动回应,但也从侧面暴露了一个事实:补流的必要性本就经不起推敲,砍掉它,不过是把皇帝的新衣脱掉了而已。

如果说分红与补流的矛盾是"明伤",那么募投项目的落地风险则是“暗疾”。

本次12.5亿元募资中,10.1亿元投向高端半导体设备零部件研发及产业化项目,2.4亿元用于研发中心建设。但招股书明确披露,截至申报时,该核心产业化项目尚未取得完整土地权属证明,环评、工程审批等前置手续仍在推进中。2025年9月,公司虽与上海金桥经济技术开发区管理委员会签订了《用地意向协议》,但项目用地尚待履行招拍挂程序、缴纳土地出让金、办理土地使用权等程序方可取得。

这意味着2021年被问询拷打的募投合规问题,在2026年几乎原样复刻。科创板对产业化项目的审核标准明确要求“提前办结土地、环评、工程审批等前置手续”,而高凯技术的核心项目至今仍是一纸意向协议。更值得警惕的是产能消化问题。公司2025年产能利用率已达118.62%,看似订单饱满,但半导体设备零部件行业技术迭代极快,若下游需求放缓,新增产能将面临闲置风险。公司自己也坦承,若未来市场环境出现重大不利变化导致存货周转速度下降,存货可能面临跌价风险。一个连地都没拿到的项目,就敢开口要10个亿,这种募资的底气究竟从何而来?

与募投项目的冒进相比,公司的财务数据同样经不起细看。2023年至2025年,高凯技术综合毛利率分别为51.14%、54.34%和58.54%,而同期行业均值为43.69%、45.56%、43.65%。高凯技术的毛利率远超行业均值,且还在持续攀升。在精密流体控制这个充分竞争的赛道,如此显著的溢价能否持续,上交所已在问询中要求公司与可比公司进行详细对比并补充第三方佐证。

与高毛利率形成鲜明反差的,是公司的资产质量。2023年至2025年,高凯技术应收账款余额分别为1.05亿元、1.55亿元及1.9亿元,占当期营业收入的比例分别为 46.52%、36.69%和 37.33%。应收账款与营收比值持续高于行业均值,说明公司的增长在相当程度上依赖赊销推动,而非真实的市场需求。

更触目惊心的是存货。2023年至2025年,高凯技术存货账面价值分别为1.73亿元、2.04亿元及2.01亿元,其中发出商品账面价值分别为8014.25万元、1.12亿元及1.19亿元,占存货的比例分别为46.28%、54.72%及 59.29%。公司坦承“已发货尚未验收的商品较多”,而存货周转率仅为0.97次,远低于行业均值1.95次。货卖得慢、钱收不回、周转低效——高毛利率、低周转率、高应收占比,这三个指标同时出现,在A股历史上往往不是“优质资产”的标志,而是财务风险的集中信号。

此外,营收增速从2024年的87.48%骤降至2025年的20.66%,净利润增速从276.58%骤降至30.82%——从近280%到30%,这不是“正常回落”,这是“断崖”。而公司将增速放缓归因于光伏行业产能过剩,但一个严重依赖单一赛道增量的企业,其成长的可持续性本身就要打上大大的问号。

高凯技术与蚂蚁动力之间的关系,是这场IPO中另一个不容忽视的暗线。

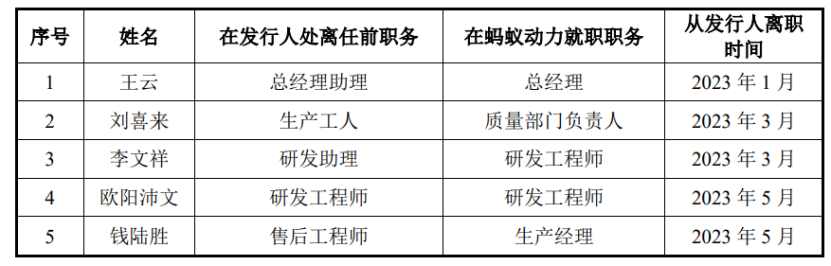

表面看,一个做工业流体控制,一个做医疗压电微泵,招股书声称“不构成同业竞争”,可剥开这层皮,骨头是同一根。实控人同一人,刘建芳既是高凯技术的法定代表人,又通过36.84%的持股实控蚂蚁动力,这不是两家公司,是一个人的左手和右手。人员定向输血更明显,2023年5名高凯核心技术骨干集体“跳槽”至蚂蚁动力,原总经理助理王云一步登顶出任总经理,这哪是正常人才流动,分明是定向抽血。

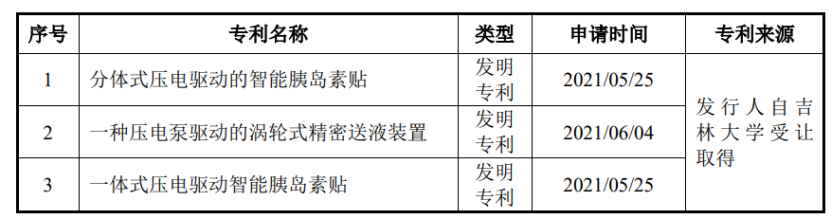

资产廉价转让更离谱,2025年4月高凯技术将2022年从吉林大学花6万元买来的三项发明专利,原价6万元转给蚂蚁动力,不评估、不溢价,时间点恰好卡在蚂蚁动力加速研发的关键期,买了放三年原价转给自己人,这叫左手倒右手。

关联交易更反常识,高凯把自有办公区租给蚂蚁动力,年租金60多万,后来想收回反倒赔了67万违约金,把房子租给亲戚收回来还倒贴钱,这不是关联交易是利益输送的明牌。更关键的是蚂蚁动力的压电微泵与高凯的压电喷射阀底层技术完全同源,一旦蚂蚁动力向工业端延伸同业竞争分分钟爆发,审核方若信了“不构成同业竞争”这套说辞,那才是整场IPO最大的笑话。

客观地说,高凯技术并非没有亮点。公司确实打破了德国企业在压电点胶阀领域的垄断,产品已切入宁德时代、比亚迪、晶科能源等龙头供应链,是国家级专精特新“小巨人”企业。但科创板从来不是“只看技术不看风险”的板块——恰恰相反,科创板对信息披露质量、募投合理性、财务真实性的要求,比主板更为严苛。

募投土地悬空、分红与补流的逻辑撕裂、增速断崖式回落、存货高企且周转缓慢、股权代持上市前夜才清理、关联交易、原始股击套现——这些问题叠加在一起,构成了一幅并不乐观的图景。6月22日的上会,不是终点,而是一次大考。砍掉2.5亿补流项目,只是堵住了最显眼的那个漏洞,但地下的暗流依然在涌动。二度闯关,最怕的不是新问题,而是旧伤疤被逐一揭开。市场在等,监管在看,答案即将揭晓。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论