迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当消费电子行业普遍陷入“内卷式”存量博弈时,手持智能影像市场却在2025年走出了一波令人惊叹的逆势狂飙。

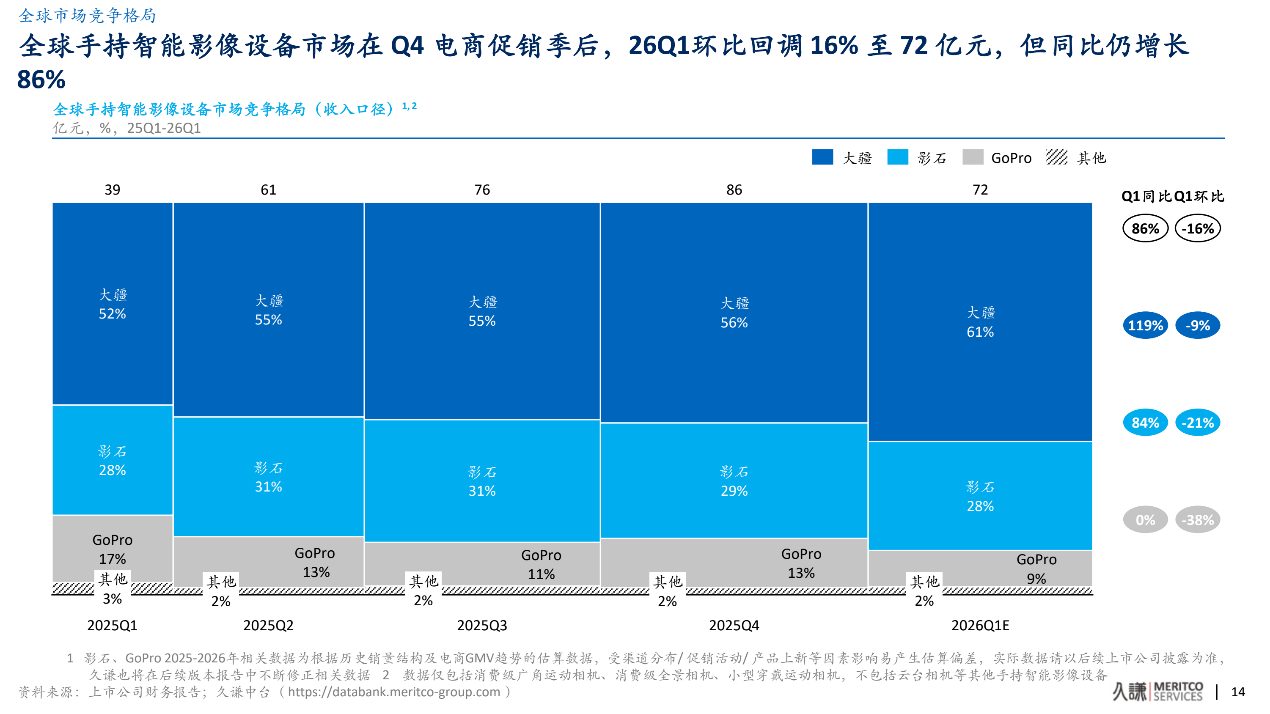

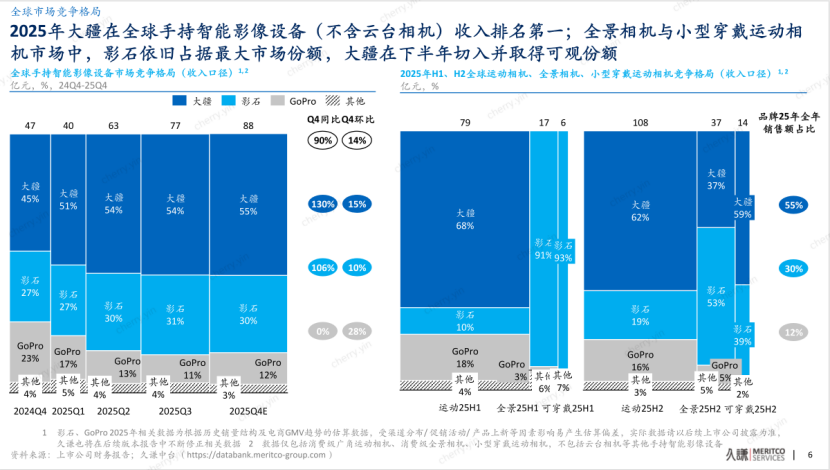

根据权威机构久谦咨询发布的最新报告显示,得益于头部品牌密集的技术迭代与丰富的产品供给,2025年全球手持智能影像市场(含运动相机、全景相机、小型穿戴相机)迎来了大爆发,全行业收入同比增速高达惊人的96%。在这片被激活的蓝海中,一个极具统治力的巨头身影浮现——大疆(DJI)。

凭借55%的全球市场份额,大疆不仅将昔日鼻祖GoPro(12%)远远甩在身后,同样也对赛道中的明星企业影石(Insta360,30%)形成了绝对的压制。而到2026年一季度,久谦中台最新数据显示,大疆份额进一步提升至61%,影石降至28%,两者差距从25个百分点扩大至33个百分点,行业格局分化持续加剧。

当竞争从单一硬件参数比拼转向“技术+生态”的综合较量,这场看似热闹的“供给创新激活需求”的戏码,其本质是一场不对等的降维打击。大疆之所以能够做到“入局即巅峰”,根本原因在于其跳出了传统的“参数堆砌”与“场景微创新”泥潭,转而从产业链的最上游——底层硬件定制与配件生态标准制定——去重塑行业规则。

一、大疆的硬核基本盘:技术、产品与供应链的三重壁垒

1. 供给侧底层创新:重新定义行业技术标准

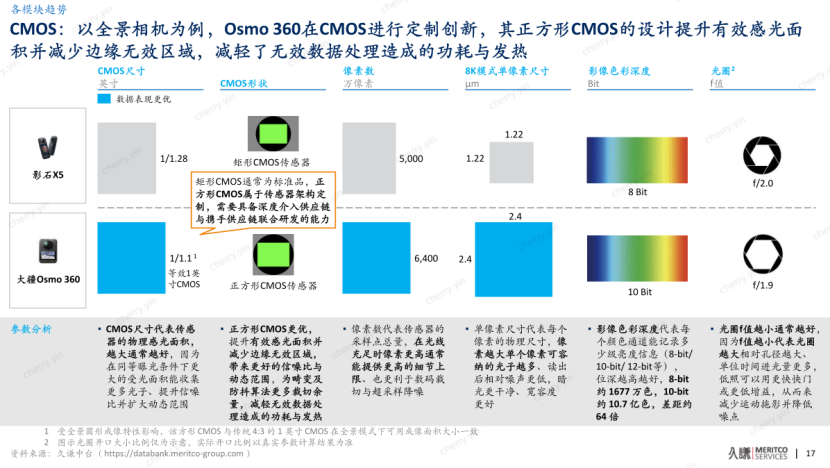

久谦2025年报告明确指出,2025年市场的爆发本质是供给侧创新的胜利,而大疆的核心优势正来自深入产业链上游的定制化研发能力。不同于行业普遍采用的标准化方案,大疆率先将正方形CMOS引入消费级影像设备,尽管需要承担高昂的定制成本与技术磨合风险,但这一设计完美契合用户“先拍摄后取景”的使用习惯,支持多平台发布时的自由裁剪且不损失画质,成为行业差异化竞争的典型案例。

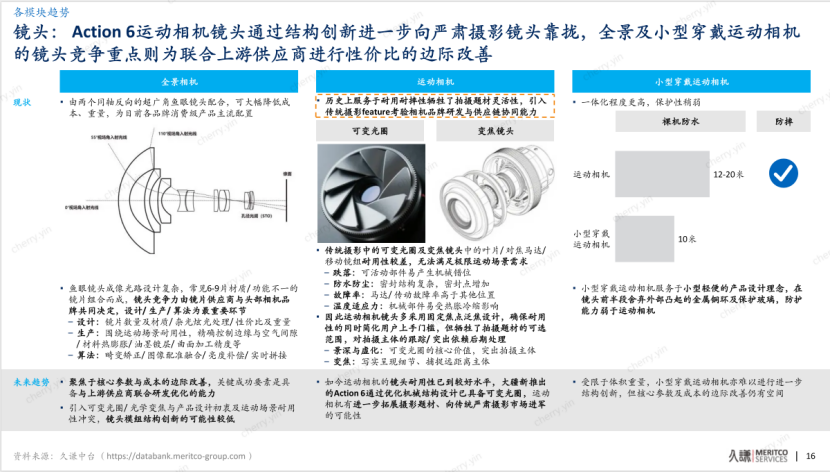

2025年大疆推出的Action 6更首次在运动相机中引入可变光圈技术,打破了该品类为追求耐用性长期采用固定光圈的传统,将运动相机的适用场景从极限记录拓展至严肃摄影领域,直接推动了品类边界的扩张。

这种底层创新的能力来自大疆十余年的技术积累。从无人机领域沉淀的三轴云台稳定技术,平移至手持设备后开创了口袋云台相机全新品类,Pocket系列历经5代迭代,1英寸传感器、智能跟随7.0算法、美颜调教等功能持续引领行业体验标准。

2. 全场景产品矩阵:无死角的用户覆盖

大疆的产品布局早已跳出单一品类竞争,形成了覆盖所有手持影像场景的完整矩阵。在占市场容量70%的运动相机赛道,Action 5 Pro是2025年中国电商市场全年最畅销单品,稳固基本盘;2025年7月首次切入全景相机赛道,Osmo 360以2999元的定价直接对标影石X5(3798元),发布后迅速吸引大量尝鲜用户,推动全景相机市场扩容,2025年Q3国内份额达37.1%;9月推出的首款可穿戴相机Osmo Nano,国补后售价仅1698元,比影石同档位GO Ultra低近600元,发布后迅速成为小型穿戴相机市场第一;加上持续迭代的Pocket系列云台相机(连续20个月蝉联日本视频摄像机销量榜首,2025年6月份额达34.1%),大疆已实现“手持Vlog+运动记录+全景创作+可穿戴拍摄”的全场景覆盖,用户无论有何种拍摄需求,都能在大疆产品体系中找到对应解决方案。

对比之下,影石的产品线仍集中在全景相机与拇指相机,运动相机、云台相机等核心赛道份额远低于大疆,产品矩阵的短板直接导致其抗风险能力不足。

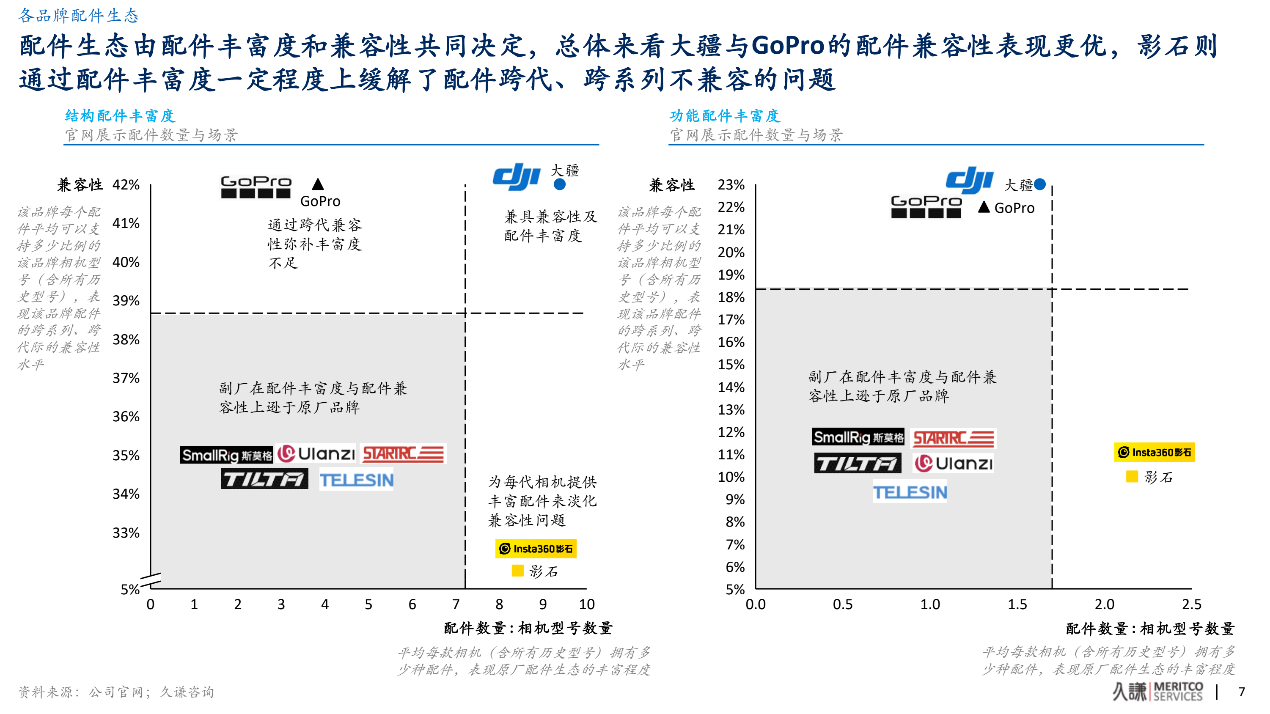

3. 配件生态壁垒:用户粘性的核心抓手

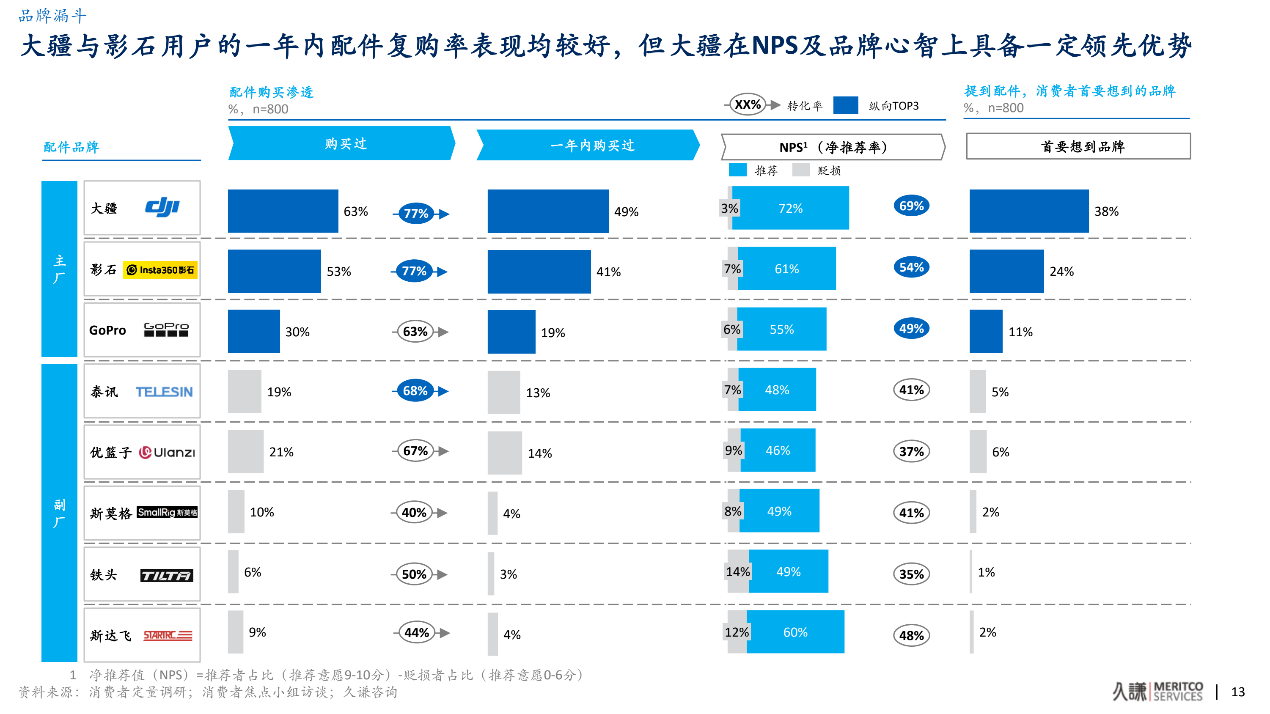

2026年久谦中台发布的配件生态报告,揭示了大疆另一项核心优势:配件生态的用户留存能力。调研显示,93%的手持影像用户会购买配件,17%-20%的用户会因现有配件体系选择复购同品牌主机。

大疆的配件体系围绕“高效连接+持续复用”构建。磁吸快拆设计替代传统螺丝卡扣,将场景切换时间缩短70%以上;触点联动技术实现配件与主机的供电、控制、信息传输互通,让麦克风、手柄等配件不再是独立外设,而是主机功能的延伸;更核心的是多代兼容性,延长杆、手柄等核心配件可适配多代相机,用户换机时无需重复投入配件成本,这种“一次投入、长期复用”的模式大幅提升了用户换机时的品牌粘性。

久谦数据显示,大疆配件净推荐值(NPS)高达69%,消费者首选品牌提及率达38%,位居行业第一。反观影石,尽管配件丰富度行业领先,但多产品线布局导致跨系列兼容性极弱,拇指相机、全景相机、运动相机的配件无法通用,用户换机时面临配件报废的风险。

4. 抗风险能力:头部品牌的天然缓冲带

面对全球AI需求带来的存储芯片价格上涨压力,久谦2025年报告指出,大疆的高价格产品线、高出货量带来的库存缓冲、稳定的新品节奏,共同构筑了对抗成本风险的护城河。

2025年影石营收同比增长超90%,但净利润却出现下滑,核心原因正是原材料价格波动与战略投入增加,而大疆凭借规模优势与供应链议价能力,始终保持稳定的盈利水平。2026年Q1行业季节性回调中,大疆收入份额环比提升5个百分点,同比提升9个百分点,而影石微降1个百分点,头部集中效应持续强化,第二梯队的盈利空间被进一步压缩。

二、影石的突围困局:优势赛道失守与生态短板

1. 起家优势的快速消耗

影石最初凭借全景相机赛道建立全球领先地位,久谦数据显示其2025年上半年全球全景相机市场份额达91%,但这一优势正被大疆的快速切入消解。2025年7月大疆发布Osmo 360后,影石被迫将X5降价500元,随后推出X4 Air定价2399元应对,但久谦数据显示,2025年下半年影石在全景相机的份额已降至53%,大疆则升至37%,确认了大疆的追赶态势,这种趋势在小型穿戴运动相机市场更为明显。

更关键的是,影石的核心盈利板块全景相机,在大疆整体业务中占比不多,仅是生态补位,而全景相机占影石营收比重超过60%,大疆的价格战直接冲击影石的核心利润来源。

2.第二曲线的不确定性

面对大疆的全面进攻,影石选择了一条极具挑战性的路径——进军无人机领域。2025年7月,影石高调宣布推出首款无人机“影翎Antigravity A1”。这一战略意图明显:通过开辟“第二增长曲线”来支撑高估值,同时在大疆的核心市场形成牵制。

然而,挑战的艰巨性不容低估。大疆在消费级无人机市场长期占据超过70%的份额,拥有全球最完整的无人机专利布局和最成熟的供应链体系。更值得关注的是,大疆已开始反击——2026年3月26日DJI大疆正式发布首款 8K 全景旗舰无人机大疆 DJI Avata 360。如果说影石(Insta360)的 Antigravity A1 是全景无人机这个“新品类”的拓荒者,那大疆 DJI Avata 360 的横空出世,就是一次标准的“学霸降维打击”。

作为深耕无人机二十年的行业霸主,大疆并没有选择从头去“造一个新轮子”,而是直接把成熟的技术栈“缝合”进了一个全景相机里。一旦大疆在无人机领域完成垂直整合,影石的“第二曲线”可能面临被直接封堵的风险。

3. 配件生态短板的长期隐患

影石配件体系的核心特征是“高丰富度”与“低兼容性”并存。由于影石拥有拇指相机、全景相机等多条产品线,需要围绕不同主机提供更细分的配件选择,因此配件丰富度较高。但这种做法的代价是配件跨系列兼容性相对较弱。

久谦中台的研究指出,配件兼容性的差异主要来自跨系列适配,而非同系列跨代升级。例如,运动相机配件迁移到小型穿戴相机时,往往受到机身尺寸、接口位置和固定方式差异的限制。影石的策略本质上是“通过更丰富的专属配件供给,部分弥补跨系列适配难度带来的使用限制,但这在长期使用和换机周期中,反而提高了用户的转换成本——用户在更换主机时,原有的配件可能无法继续使用。

影石的“软硬件结合”配件策略,本质是用场景化解决方案弥补硬件兼容性的不足。在用户换机周期中,这种“高丰富度、低兼容性”的配件策略面临着较高的流失风险。

三、终局推演:行业寡头化

手持智能影像行业正站在关键的十字路口。市场增长空间依然广阔,但行业竞争格局正在加速分化,资源与用户持续向头部品牌汇聚。

大疆以“硬核技术+生态闭环”的双轮驱动模式,正在构建一道难以逾越的竞争壁垒。其在供给侧的结构性创新、配件生态的多代兼容和锁定效应、全品类布局的规模优势,以及通过专利和供应链手段形成的战略威慑,使得影石在多个维度上处于劣势。

影石虽然在全景相机领域拥有难以撼动的地位,但面对大疆的全面进攻,其“增收不增利”的财务压力、配件体系的兼容性短板、以及进入无人机领域的高风险战略,正在积累越来越大的系统性风险。在可预见的未来,如果不能找到足够的差异化竞争空间并显著改善盈利能力,影石将难逃市场份额持续萎缩、被大疆拉开更大差距的命运。

当技术创新从“功能叠加”走向“底层重构”,当竞争战场从“单品比拼”延伸至“生态对决”,只有那些真正掌控技术话语权和生态主导权的企业,才能在这场大变局中笑到最后。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论