迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

6月9日,讯飞医疗正式发布基于全国产算力训练的星火医疗大模型V3.5,聚焦临床诊疗、居民健康管理两大核心刚需,多项核心应用完成从0到1的突破,率先实现从技术探索到规模化实用的跨越。

在如今AI医疗行业支付方日趋明朗、商业化迎来确定性拐点的背景下,这家港股“医疗大模型第一股”的此次升级实则传递了一个信息,技术堆参数的时代结束了,决定胜负的将是规模化落地能力。

为什么说2026年是分水岭?

在分析此次讯飞医疗大模型迭代的成果之前,有必要先厘清其升级的内在逻辑。市场环境的深层变化,早已给出了答案。

华福证券5月最新发布的研报中明确指出,中国AI+医疗健康行业已进入高速发展的快车道,2025年市场规模突破千亿,预计2026年将跨越1500亿元大关,年复合增长率保持在30%以上。

支撑这一增长预期的核心变量并非技术本身,而是支付端的变化。

今年,国家医保局正式将12项AI辅助诊断项目纳入全国统一医保乙类目录,70%至85%的比例由医保基金支付,全国837家三甲医院同步落地实施。

长江证券对此的评价是,过去行业核心痛点不是技术不成熟,而是缺乏收费编码与医保支付路径,医院采购更多停留在试点和项目制阶段。此次统一纳入乙类目录,本质上意味着AI辅助诊断第一次具备全国性、制度化、可持续的付费基础,行业商业模式开始跑通。其还预测,中国将成为全球第一大AI医疗单一市场。

早在年初中信证券研报就表示,2026年AI医疗的逻辑发生根本性变化,核心在于支付方更加明确且支付力更强,有望迎来AI医疗商业化确定性更强的一年。

但市场不会为所有AI医疗故事买单。

光大证券研报指出,未来的竞争核心不在于谁的参数更高,而在于谁拥有独家的、高质量的私有数据,并能通过业务场景实现数据的持续迭代。场景刚需决定支付意愿,在医保控费的大背景下,市场看重的不仅是技术多先进,更是谁能帮医院“省钱”或帮药企“赚钱”。

这个判断把竞争焦点从技术参数拉回到商业本质,赛道越是拥挤,就越考验谁能跑通从技术到产品的最后一公里。

当前,国际市场OpenAI、谷歌、Anthropic三巨头已全面切入AI医疗赛道,国内头部互联网医疗平台同样在加速布局,竞争格局向生态化竞争演进。

讯飞医疗选择在这个节点发布V3.5,其用意既是用测评结果回应“模型能力比较”的行业竞争,也是用落地数据证明技术和产品已经走在行业前列。

三大亮点讲清如何跨越实用门槛

在AI医疗领域,“实用门槛”是一个关键分界线。

跨过之前,技术往往停留在实验室演示或指标参数层面,医生会觉得有趣但不可靠,真要投入临床还有待验证。跨过之后,技术真正融入临床工作流,医生主动使用,效率提升也变得可量化、可复现,医院因此愿意为之付费。

星火医疗大模型V3.5的技术突破,正是跨过了这道门槛,可以拆解为三个关键词。

一是多模态融合。

医疗语音识别是最直观的一大突破。面对诊室环境嘈杂,医患对话涉及多人交替甚至重叠发言,传统方案在此类场景下准确率急剧下降的挑战,星火医疗大模型V3.5率先攻克真实诊室场景中远场多说话人语音识别与病历自动生成的难题,使病历医生采纳率达至91%,病历书写时间缩短52%,在业界首次达到实用门槛。

在影像报告生成方向,该模型将影像识别与诊疗推理深度结合,影像报告生成能力首次达到实用水准。

结合此前安徽、广西两地的影像云落地经验,其中安徽省影像云接入近2000家医疗机构,日均远程会诊超1.5万例;广西医保影像云三个月完成330家机构接入,累计归集影像数据超352万例。一系列数据意味着,影像报告的AI生成不再是实验室产物,而是医保支付改革推动的真实需求。

二是容易被忽视的长文本高效推理底层能力。

星火医疗大模型V3.5率先在国产算力平台上实现了DSA(动态稀疏注意力)与MTP(多Token预测)的长文本高效训练,使医疗长上下文场景的推理吞吐量提升4.5倍。

也就是说,医院和区域医疗机构的本地化模型部署及迭代有了可行的技术支撑,不再依赖昂贵的云端算力。对于需要处理长篇病历、多轮会诊记录的场景,吞吐量的跃升将直接转化为临床响应速度的提升。

第三则是面向临床决策全面提升的循证思维链技术。

在循证长思维链技术加持下,星火医疗大模型V3.5能够实现多步推理、深度反思、完整证据溯源的临床决策支持。考虑到中国医疗体系中基层医生与三甲专家之间的信息鸿沟客观存在,其整合权威诊疗指南、专家共识等海量医学证据,覆盖线上问诊、门诊、住院全诊疗场景,在降低误诊漏诊风险的同时,提高医生的诊疗规范性。

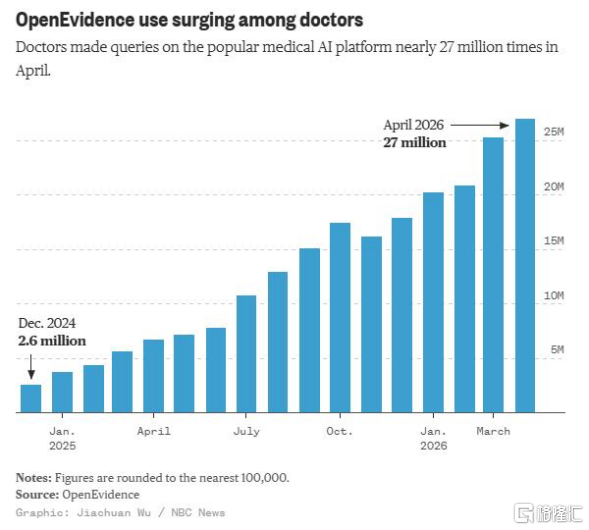

参考海外市场,美国循证医学AI工具OpenEvidence已跑通这一模式,目前其估值飙升至120亿美元。

公开资料显示,全美近80%的医生已将AI深度融入诊疗流程,仅OpenEvidence一家就覆盖超65%的医生群体,用户渗透率相当可观。仅今年4月,美国医生就在2700万次临床诊疗中使用该工具,其2025年年度经常性收入将达到1.5亿美元。这些数字背后是循证智能体在成熟医疗市场中的刚性需求验证。

讯飞医疗在做的,就是中国医疗体系中最适配的循证智能体。与OpenEvidence主打英文医学文献、侧重美国临床路径不同,公司优势在于兼容中国诊疗规范与中西医双体系,且已具备全科辅助诊断、跨专科诊疗支持等刚需场景的落地能力,有望在循证智能体的用户规模和临床渗透率上走出自己的增长曲线。

当然,技术上的跨越式突破,已经转化为可量化的优势,充分验证出该模型的行业领先性。

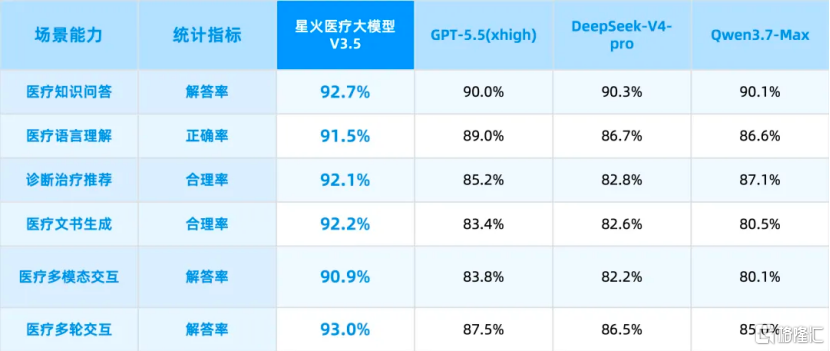

从测评结果来看,星火医疗大模型V3.5在医疗知识问答、诊断治疗推荐、医疗文书生成等关键任务上的表现已超越GPT-5.5和DeepSeek-V4-Pro等主流模型,并获IDC、上海人工智能实验室等权威机构评测榜首。

数据飞轮与政策卡位奠定长期增长确定性

将视角拉长,讯飞医疗的长期确定性,可以从两个维度来探讨。

先看内生逻辑,数据飞轮驱动持续迭代。

讯飞医疗以脱敏的16亿人次医疗语音和12亿次诊疗数据为基础,叠加每天新增超220万份涵盖语音、影像、病历等跨模态的真实医疗数据,持续反哺模型训练。而性能的不断提升,也将带来更高的医生采纳率和更多的机构采购,进而推动更多数据回流,形成正向循环。

在B端,目前医疗语音、病历生成、影像辅诊等产品在头部三甲医院完成验证,病历生成医生采纳率达91%,影像报告采纳率75%,临床医生的主动使用将产品推入了常态化采购阶段,收入增长具备强确定性。C端方面,讯飞晓医APP下载量突破3000万次,通过企业采购、保险合作等B2B2C路径,健康管理服务的变现闭环正在形成。

简单来说,头部三甲医院的临床使用沉淀高质量诊疗数据,C端庞大健康咨询量则贡献多样化真实需求。数据飞轮的转动,让讯飞医疗在无需外部依赖的情况下,构筑起行业独有的自主演进壁垒。

再看外生确定性,政策卡位锁定先发优势。

从最新动态来看,国家卫健委6月发布的《关于进一步健全城市社区卫生服务体系 提升服务能力的通知》,明确要求探索人工智能辅助诊断、处方前置审核等技术,积极利用人工智能加强病历、处方等辅助审核。

讯飞医疗正在承建的国家唯一“AI+基层医疗”中试基地项目与之形成直接呼应。合肥中试基地项目金额4.3亿元,已于2025年12月启动,采用政府主导、国资运营、生态共建机制。这不仅带来财政资金支持,更关键的是让讯飞医疗在国家基层AI医疗技术标准制定中占据了先发卡位。

数据飞轮驱动内生增长、政策卡位提供外部护航,让讯飞医疗的商业化落地的确定性愈发强劲。对投资者而言,这或许是比任何单一技术参数都更有说服力的长期逻辑。

结语

说到底,AI医疗的商业化没有捷径。讯飞医疗这次升级,是其在行业支付端打通、竞争焦点转向规模化落地之际的关键一步。技术测评登顶、临床采纳率验证、数据飞轮自循环、政策中试基地独家承建等多重因素叠加在一起,不仅仅是讲一个增长故事。

投资者真正关心的,从来不是参数排名,而是谁能在真实的诊室里站稳脚跟。从这个角度看,讯飞医疗已经领先了一个身位。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论