迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

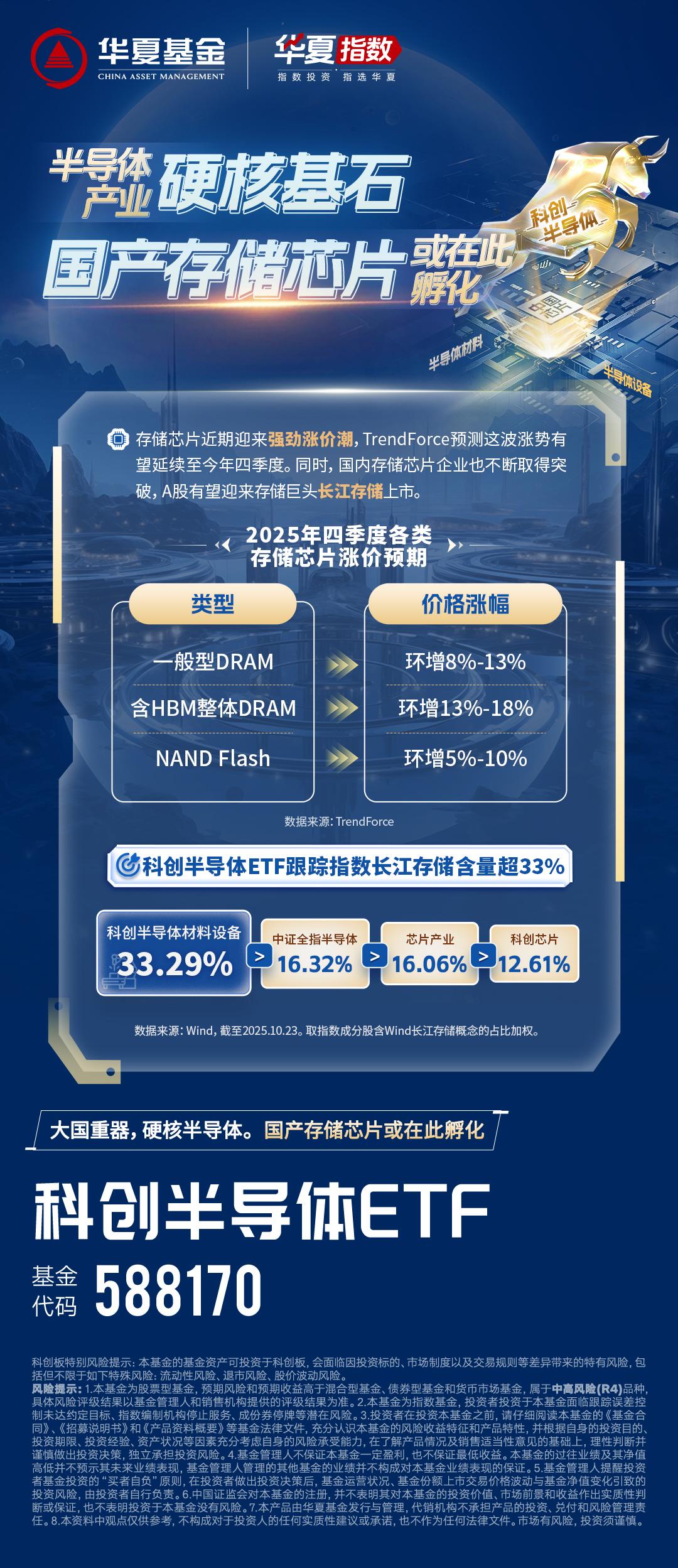

10月27日,A股半导体材料设备再受关注,获得资金抢筹!截至10:11,高“设备”含量的科创半导体ETF(588170)接连跳空高开,涨幅依然领先科创半导体板块,扛起科技反攻大旗!

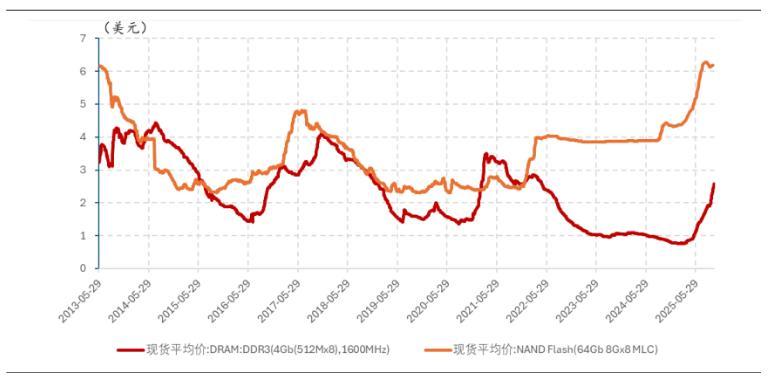

最近,存储芯片市场又热闹了起来,价格一路飙升,多家存储巨头纷纷发布涨价通知,超高的市场热度让机构直喊,属于存储的“超级周期”要来了!这背后到底发生了什么?

先给大家讲讲最近的情况。三星电子、SK海力士这些大名鼎鼎的内存供应商,最近又上调了四季度的客户报价。例如,三星的存储产品价格直接上调了30%左右。美光也不甘示弱,在9月一度暂停部分存储芯片报价,等恢复报价的时候,新价格普遍上涨20%。随后,闪迪也宣布涨价10%。这涨价的势头,可真是让人大吃一惊。

数据来源:中银证券

说到这儿,可能有些朋友对存储芯片还不太了解,那就先给大家科普一下。咱们这里说的存储芯片,也叫半导体存储器,它可是电子设备里负责存数据、读数据的关键零件。

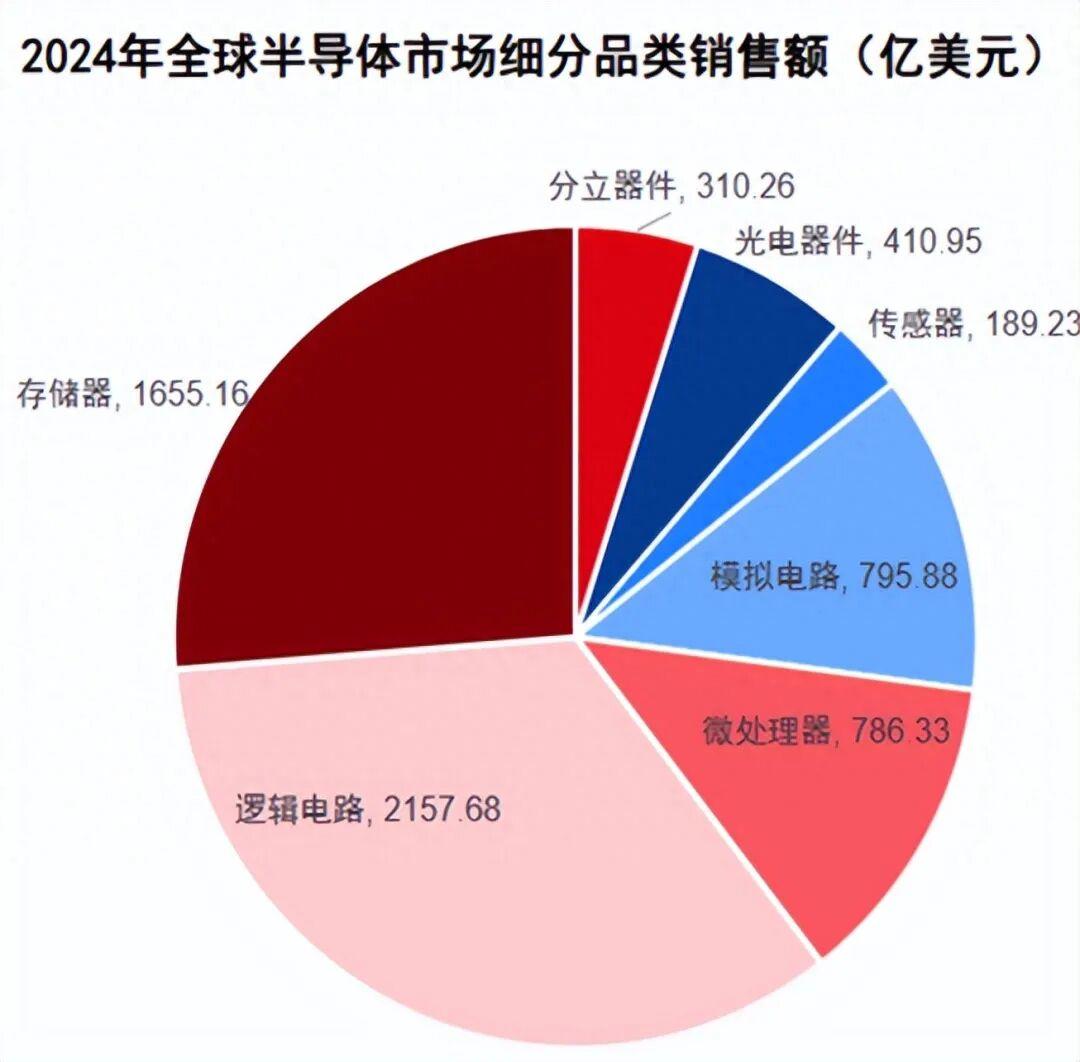

资料来源:华源证券研究所

要是按照“断电后数据能不能留在器件里”来分,存储芯片能分成易失性和非易失性两种。易失性存储芯片就好比电脑的内存,像SRAM、DRAM这类,要是没有保存数据就断电关机,那数据可就全没了。

相反的,非易失性的存储器,比如PROM、FLASH存储器等,它们就更像U盘、硬盘,哪怕断电、数据也能好好存着。现在市场上主流的就是Flash和DRAM这两种存储器,它们俩加起来能占差不多99%的市场份额。

纵观近10年存储芯片的发展,不难发现,该行业周期波动性堪比“过山车”,赚的时候盆满钵满,调整的时候也是来的十分迅猛。数据显示,2024年全球存储芯片市场规模暴增至1655亿美元,同比暴涨79%,而仅仅一年前的2023年,这个数字还在923亿美元的低位徘徊,同比下滑29%。

为什么会存储芯片周期性这么强呢?这跟产品、市场和产业链有密切关系。

首先就是产品太“标准”了。存储芯片的技术标准都是由固态技术协会统一制定的,这也就导致各家厂商同代产品性能差距很小,变得有点像“工业大宗商品”,价格也就容易跟着供需大幅波动。

其次就是市场过于集中。目前,全球存储芯片市场基本被少数大厂垄断,就拿DRAM产品领域来说,三星、海力士、美光三家企业市场份额就超过90%。要是这几家大厂集体扩产或减产的话,整个行业的供需都会出现大洗牌。

最后,下游供应过于依赖消费电子。要知道,存储芯片的主要需求来自于手机、PC这些消费电子产品,而消费电子本身就有明显的周期性。例如,2020年疫情期间,远程办公带动了笔记本出货量增长27%,存储需求也跟着水涨船高;可到了2022-2023年,消费电子销量出现下滑,存储行业也跟着降温了。

话又说回来,这轮存储市场的“超级周期”,会和之前差不多吗?这次可不一样!这轮上行不再是库存周期的反弹式上涨,而是AI引发的需求质变,让这个“标准化大宗商品”升级成为算力战略资源,形成了罕见的全产业链缺货的格局。

摩根士丹利研报指出,AI驱动下存储行业供需失衡的情况越来越严重了,而且,这可不是短期现象,预计会开启一个持续数年的“超级周期”。要是按照这个趋势发展下去,到2027年,全球存储市场规模有望向3000亿元迈进,存储芯片行业或正迎来新一轮产业周期的起点。

值得注意的是,虽然存储市场长期被巨头垄断,但这次“超级周期”能为国产厂商创造“差异化突围”的机遇。你看,不少国际巨头相继退出的DDR4领域,其利基市场仍然还有3 - 5年的需求空缺。国产厂商要是抓住机会,通过错位竞争,就能在多个领域快速填空。而且,国产厂商还可以在HBM测试设备、内存接口芯片等细分领域突破技术垄断,未来国产替代的深化有望重塑全球竞争格局。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论