迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

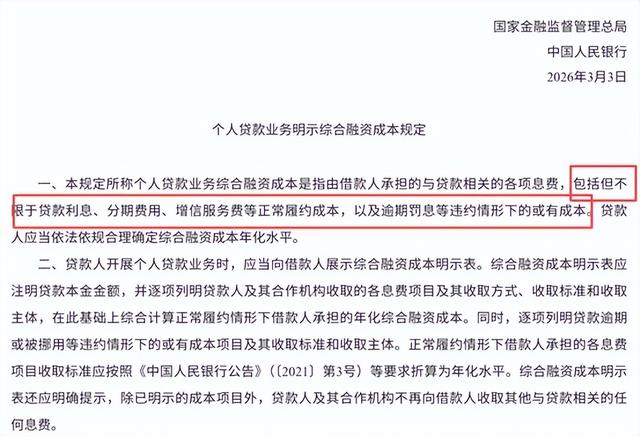

3月15日,国家金融监管总局与中国人民银行联合发布《个人贷款业务明示综合融资成本规定》(以下简称《规定》,如需查看《规定》全文,请点击本文底部左下角“阅读原文”),明确自2026年8月1日起,所有贷款机构在开展个人贷款业务时,需向借款人主动出示综合融资成本明示表,全面、清晰地披露贷款相关的各类息费明细,进一步规范个人贷款市场定价行为,切实保障金融消费者的知情权与公平交易权。

《规定》对个人贷款业务综合融资成本作出了明确界定:其指借款人在贷款全流程中需承担的、与该笔贷款直接相关的全部息费,既包含贷款利息、分期手续费、增信服务费等正常履约状态下产生的固定成本,也涵盖逾期罚息等违约情形下可能产生的或有成本。

这一界定为行业划定了清晰的监管底线,但围绕此前行业广泛存在的“24%利率+权益/保险/信用报告”等附加收费模式,此类附加收费是否应纳入综合融资成本核算,目前市场仍未形成统一共识,成为助贷行业亟待破解的核心困惑。

当前市场针对这一问题,主要形成了两种对立观点。

一种观点认为,《规定》的适用场景明确为“贷款人开展个人贷款业务时”,因此判断权益等附加收费是否计入综合融资成本,核心在于其与贷款流程的关联紧密程度:若会员权益、增值服务、信用报告等收费项目,嵌套在贷款申请、审批、放款、还款等核心流程中,与贷款发放形成直接绑定关系,即不购买相关服务便无法办理贷款,则应纳入综合融资成本核算;若此类服务独立于贷款流程之外,仅作为平台为用户提供的可选增值服务,与贷款申请、履约无任何强制关联——比如部分平台推出的按月付费小会员,主打“基础金融服务+生活权益”双重体验,核心目的是提升用户粘性而非绑定贷款办理,则可不计入综合融资成本。

另一种观点则直指行业潜在的合规漏洞,认为部分中小助贷平台正通过“收费主体转移”的方式规避监管穿透。这些平台引入第三方服务商作为“合规防火墙”,将权益、保险、信用报告等附加收费的主体,转移至自身关联公司或无直接隶属关系的合作机构,表面上实现了“贷款利率控制在24%以内”的监管要求,实则通过隐性附加收费变相突破利率上限,不仅加重了借款人的实际融资负担,也与《规定》规范市场、保护消费者权益的监管初衷相悖。

因此,有行业人士总结认为,与贷款相关、由借款人承担的所有息费(含捆绑/必要会员费),必须全部计入综合融资成本并折算年化明示;无关、可选、可退的纯平台会员费,通常不计入。

值得关注的是,315期间的监管动作更多是行业合规警示,并未改变监管层对个人贷款息费规范的坚定立场。从当前监管精神及官方口径来看,权益等附加收费纳入综合融资成本,已是明确的行业监管趋势。

事实上,在315监管发声之前,监管部门已提前发力整治行业乱象。

据消费金融行业从业者透露,监管机构已约谈部分持牌消费金融公司,明确要求其逐步压降权益类等附加收费,坚决杜绝隐性融资成本。

而在3月13日,金融监管总局刚对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家主流助贷平台运营机构开展集中约谈,核心要求便是全面、清晰地披露借贷产品的全部息费信息,杜绝模糊表述、误导消费者。

据市场测算,在“24%+X”的收费模式中,24%利率与附加收费的比例大约为2:8,权益等附加收费占比较高。若此类收费长期处于监管模糊地带、大规模无序开展,极易引发大量用户投诉,进一步加剧行业乱象。

目前,多数助贷平台已敏锐捕捉到监管趋势,纷纷表态将积极贯彻落实《规定》各项要求,规范贷款关键信息展示和息费披露流程,主动梳理权益、保险、信用报告等各类附加收费项目,逐步调整业务模式以贴合监管导向。

随着2026年8月1日《规定》正式落地施行,权益等附加收费的监管边界将进一步清晰,“隐性收费”“变相突破利率上限”等行业乱象将得到有效遏制。对于助贷行业而言,唯有坚守合规底线,明确息费披露标准,摒弃隐性收费模式,才能实现长期健康发展,真正兼顾行业创新活力与金融消费者合法权益保护。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论