迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

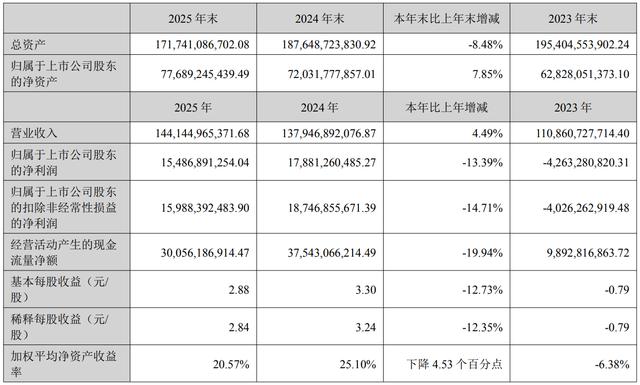

3月27日晚,全国最大的生猪养殖企业牧原股份发布2025年财报,财报显示,2025年公司实现营收1441.45亿元,同比增长4.49%;实现归母净利润154.87亿元,同比下降13.39%;实现扣非净利润159.88亿元,同比下滑14.71%。

值得注意的是,牧原股份2025年营收创出历史新高。公司屠宰肉食业务在2025年第三、四季度均实现盈利,2025年首次实现年度盈利。

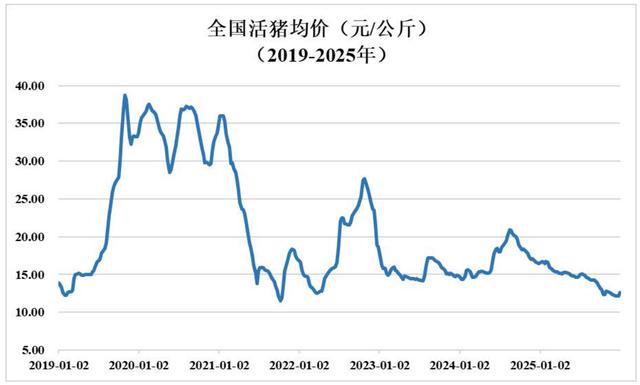

据搜猪网监测数据,3月27日,全国瘦肉型生猪均价已跌至9.43元/公斤,较1月中旬阶段性高点13.16元/公斤累计下跌28.34%,较去年同期下降约35.6%,已创出自2018年5月以来的新低。

受猪肉价格持续下行的影响,自2025年下半年起,猪企利润普遍承压,部分头部企业利润甚至转负。而在这种背景下,牧原股份凭借规模优势以及强大的成本控制能力,实现了企业的持续高质量发展。

反映在资本市场层面,2025年全年牧原股份股价实现36.93%的涨幅,表现整体好于行业。为回馈投资者,牧原股份也加大了分红力度。

根据公告,牧原股份拟向全体股东每10股派发现金红利4.27元(含税),分红总额24.35亿元(含税)。若本议案获得股东会审议通过,2025年公司现金分红总额将达74.38亿元(含税),占本年度归母净利润的48.03%。

2026年2月初,牧原股份成功在港上市,开启了海外发展的新篇章。牧原股份表示,当前全球生猪养殖行业仍有较大的发展空间,公司希望依托多年来在行业内积累的各项技术优势、成本管控和环保治理经验等,充分把握海外市场的发展机遇,通过装备与技术出海,赋能全球生猪养殖行业,推动公司业务实现进一步增长。

强者恒强

作为周期性行业,生猪养殖业的周期特征非常明显。

在上一轮周期顶部,受益于猪价高企,不少企业选择跨界养猪,其中不乏一些头部科技企业。疯狂涌入的产能,让头部养猪企业也感受到了压力,进而同步开启了扩张进程。

实际上,这种非理性扩张,不仅无法推动行业良性发展,反而会对行业秩序造成较大冲击,新能源、锂矿、光伏行业皆是如此。

受困于庞大的产能,供给压力仍是当前市场的主要矛盾。在这种情况下,行业产能出清并非短期一朝一夕能够完成。因此,政策性约束以及行业自身的加速淘汰,成为重要的解决思路。

日前,国家发改委、农业农村部已组织召开专题会议,要求头部猪企严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,并将能繁母猪保有量目标进一步下调至3650万头,同时对其实行年度生产备案管理,约束无序扩张。

在这种背景下,行业头部企业凭借规模、成本以及资金优势,随着行业产能出清推进,将成为最大的受益者。

侃见财经认为,无序扩张与跨界入局虽对行业造成较大伤害,但长远来看,这是行业走向健康发展的必由之路。只有经过周期的洗礼、残酷的市场淘汰,在下一轮周期到来后,企业才不会盲目跨界,才会尊重行业发展规律。

根据财报数据,2025年,牧原股份向社会供应商品猪7798.1万头,提供709万吨高品质猪肉,满足超1亿人的猪肉消费需求。2025年全年生猪养殖完全成本约12元/公斤,较上年同期降低约2元/公斤。

在规模与成本双重优势的支撑下,尽管行业依旧寒意未散,但牧原股份净利润依旧能够维持在百亿元之上,足见其核心竞争优势十分突出。

牧原股份还表示,对后续成本进一步下降充满信心。当前公司优秀场线的成本能够控制在11元/公斤以下,公司将聚焦养猪技术创新与效率提升,通过标准化精细化管理、人员培训赋能,复制推广优秀场线经验,推动整体养殖成本持续下降。

此外,2025年牧原股份屠宰生猪2866.3万头,销售鲜、冻品等猪肉产品323万吨。屠宰肉食业务实现营业收入452.28亿元,较上年同期增长86.32%,实现了自成立以来的首次年度盈利。展望2026年,牧原股份称,屠宰量预计将保持增长态势,并且随着销售渠道和产品结构的优化,盈利能力有望进一步增强。

静待业绩新高

在上一轮周期中,大规模扩张使得牧原股份面临较大的负债压力。

因此,在行业周期底部,降负债成为公司的核心目标之一。根据财报数据,截至2025年末,公司资产负债率为54.15%,较年初下降4.53个百分点,负债总额较年初下降171亿元,超额完成全年降负债目标。

与此同时,公司现金流创造能力持续增强。截至2025年末,经营活动产生的现金流量净额达300.56亿元,进一步提升了公司抗风险能力。

牧原股份表示,未来将持续推进降负债工作,坚持稳健运营,深挖成本下降空间,提升盈利能力与现金流创造能力,同时不断优化债务结构,合理利用多种融资工具降低融资成本,将财务指标保持在更为安全、健康的水平,提升公司整体经营质量。

牧原股份还表示,公司已度过大规模建设的投入期,随着资本开支逐步下降,现金流创造能力将逐步增强,正式进入现金流收获期,这为公司提升分红比例奠定了坚实基础。

侃见财经认为,经过一轮周期的洗礼,猪企的扩张将更加理性,盲目跨界的现象也将基本得到遏制。对于牧原股份而言,上一轮周期中企业已完成规模化扩张,随着行业新周期到来,行业内中小企业淘汰进程将加速,而牧原股份凭借规模及成本优势,将成为行业最大的赢家之一。

我们判断,下一个周期内,牧原股份业绩新高将是大概率事件。此外,经过一轮行业扩张周期,资本市场对行业的估值将不再盲目,而是趋于理性。在这种背景下,头部企业将享受估值溢价,而非此前对中小企业给予的超高估值。

值得注意的是,牧原股份海外发展已取得实质性进展。2025年,牧原股份先后与越南BAF公司、泰国正大集团达成合作,聚焦东南亚市场,发挥技术与管理优势,开辟新的增长空间。2026年2月,牧原股份成功在港交所上市,为拓展国际市场、吸引全球资金奠定了基础,同时公司还能进一步优化股东结构,提升公司治理水平。

侃见财经认为,受供需关系影响,短期内猪价将继续承压。长期来看,随着产能出清持续推进,头部企业将率先受益,届时行业繁荣程度将超过上一轮周期。因此,我们看好新周期下牧原股份的业绩爆发潜力。

财通证券发布研报称,当前行业面临“猪价底部、仔猪价格回落明显、饲料原料价格上涨”等多重困境,行业或迎来能繁母猪产能的加速出清,下一轮上行周期的景气度值得期待。

有分析认为,当前生猪养殖行业已处于典型的周期底部区间,核心特征为行业持续亏损与能繁母猪存栏连续去化,供给端收缩基础逐步夯实,为新一轮周期启动提供了有力支撑。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论