迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者/质子

编辑/嘉嘉

“你的工资能不能和公司业绩挂钩?给自己发一块钱年薪,其他收入靠业绩激励?”近日,在奈雪年度股东会上,一名股东向创始人赵林、彭心夫妇表示,公司业绩这么差,作为老板,能不能让管理层的工资与公司业绩绑定挂钩。

对于这样尖锐的建议,二人表示,日常依靠薪资生活,1元年薪不具备实操性,并邀请各位股东喝点冰的,冷静一下。

其实从股东的角度看,这样的提议并非故意找碴,在新茶饮赛道上市公司中,赵林、彭心夫妇的薪酬并不低,双方年薪连续多年超过300万元,更何况这样的薪酬是在其他家业绩增长而奈雪业绩持续下滑的大背景下。

【1】市值跌幅超95%,投资人赔惨了

“我们说要像星巴克那样,开在购物中心最显眼的大门口”,在奈雪创始人彭心眼中,奈雪是中国版的星巴克,为消费者提供能坐下来聊天的第三空间,而在那个新茶饮井喷发展的时代,这样大胆且激进的构想获得了资本认可。

2016年至2020年,奈雪用五年时间完成5轮融资,估值直接来到了130亿元,2021年这种认可和预期达到了顶点,6月30日,奈雪在港交所上市,IPO发行价为19.8港元/股,领先茶百道、古茗等竞品,成为新茶饮第一股。

彼时的奈雪要资金有资金,要品牌有品牌,再加上第三空间的独特定位和数百家的线下门店渠道,几乎所有人都认为,在年轻消费群体中,新茶饮是刚需,奈雪不会差。

这点可以从奈雪年度股东会上可以看出,在股东会现场,多位自然人股东在奈雪股价高位时接盘,“有一位股东发言自称持股四十多万股、成本每股十几元”,奈雪00后小股东谢海诚回忆时表示,出席股东会的股东,有投资人持股了很多年。

但从现实业绩状况看,奈雪显然辜负了股东们的信赖:

2025年,奈雪营收为43.31亿元,同比下滑12%,全年净亏损2.39亿元,要知道从2021年至2025年,除了2023年有0.13亿元的盈利外,奈雪均出现亏损,累计亏损额约61.37亿元;

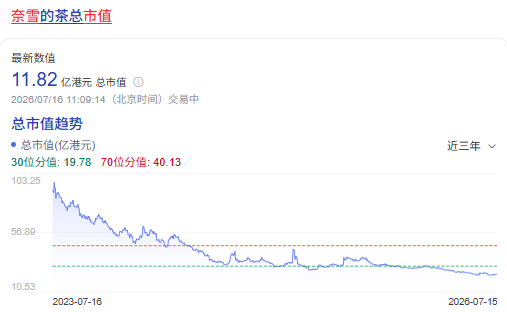

这样糟糕的业绩表现直接反映在了股价和市值上,据了解,在IPO首日,奈雪股价最高位18.98港元/股,市值一度高达340亿港元,但如今奈雪股价仅0.66港元,市值仅为11亿港元左右。

(来源:百度股市通)

这意味着,如果以为个人投资者,因为看好奈雪,在IPO首日购买奈雪股票,并持有到现在,那么在过去五年时间,他在奈雪上的股票投资将跌去95%。

这并非极端的判断,奈雪00后小股东谢海诚回忆称:一位股东账面浮亏数百万元;而另一位股东甚至直接发问:公司是否有市值管理计划?

【2】亏损超过20亿,赵林、彭心夫妇多年300万高薪

与经营亏损相比,在奈雪年度股东会现场,部分股东将矛头指向了奈雪糟糕的业绩和管理层的高额年薪。

数据显示:2025年,赵林税前年薪为137.2万元,彭心为172.8万元,二者合计薪酬310万元;2024年,赵林、彭心夫妇薪酬分别为136.4万元,172.8万元,双方合计约为309.2万元;2023年,赵林、彭心夫妇薪酬分别168万元、202.2万元,双方合计薪酬为370.2万元……

(来源:奈雪财报)

从这三年的趋势来看,赵林、彭心夫妇的薪酬确实随着业绩波动而下降,如2023年,奈雪实现唯一年度盈利,双方薪酬合计达到370万元,2024年出现严重亏损,双方薪酬大幅度下降,降幅超过60万元,2025年奈雪亏损收窄,赵林、彭心夫妇的薪酬略有增加。

但如果将双方年薪放在与同行的横向对比,我们会发现,赵林、彭心夫妇二人堪称“高薪”,这种“高薪”,一方面是薪酬数额上的高,另一方面则是营收增长和业绩奖励之间的高:

以同样是夫妻创始人,同样是上市公司的沪上阿姨和茶百道为例:

2025年沪上阿姨营收为44.7亿元,同比增长36%,经调整净利润5.7亿元,同比增长36%,沪上阿姨创始人单卫钧、周蓉蓉夫妇 2025 年年薪均为52.3 万元,双方合计为104.6万元。

茶百道2025年总营收为53.95亿元,同比增长10%;净利润8.2亿元,同比增长71%;经调净利润8.3亿元,同比增长29%,其创始人王霄锟、刘洧宏夫妇薪酬分别为261.4万元、15.1万元,合计276.5万元。

在此不免提出疑问,不论是茶百道还是沪上阿姨,两家茶饮品牌均在2025年取得了营收和净利润上的强势增长,但为什么奈雪赵林、彭心夫妇年薪合计收入是茶百道王霄锟、刘洧宏夫妇年收入的112%,是沪上阿姨单卫钧、周蓉蓉夫妇年薪的296%?

从同行对比,财务增长贡献等角度上看,奈雪赵林、彭心夫妇310万的年薪水平,显然远超同行水平——为什么一家亏损的企业老板拿到的薪酬,超过甚至远超那些盈利增长良好企业老板的薪酬,这显然不合理。

【3】亏损大幅收窄,奈雪没有找到增长新曲线

其实对于投资人和股东来说,与其纠结亏损数据,他们更在意的是,奈雪管理层的经营改善措施。

“奈雪的成本相对其他茶饮怎么这么高?后续有什么改进计划?”据谢海诚回忆,在股东会现场,一位手持四百多万股的股东向赵林、彭心夫妇发出了质问。

对此赵林表示,2025年是奈雪战略性调整的一年,一是要在今年全部完成大店改小店的调整;二是展示海外业务成效,海外采用直营与加盟同步推进的模式,无需总部大额资金投入。

其实早2024年年中,奈雪就开始大店改小店,以降低成本,这一措施在2025年得到了展现——2025年奈雪经调整净亏损2.39 亿元,亏损相比 2024 年9.19 亿元的大额亏损,收窄了73.94%。

可以说,亏损的大幅度减少来源于奈雪大店改小店降本措施,如关停低效门店、将现烤软欧包变为预制冷链产品,来降低门店的人工等成本。

短期内确实有效,但扩损收窄并不意味着,奈雪已经摆脱中国星巴克第三空间的高单价高成本定位,找到了增长的新曲线,因为这种降低成本的方式很可能是短期利润回升,但会长期损害品牌利益。

而在小红书上,有很多消费者吐槽奈雪欧包质量变差,一位用户表示:好久没吃奈雪欧包,外卖下单了两个,送到之后打开我懵了!贼难吃像预制的,然后翻了之前的朋友圈,三年前的面包是真好吃,奈雪你在干什么,能不能把面包改回去。

(来源:小红书)

对于现烤改预制,奈雪方面表示,用户的点单方式转变为以线上为主,“预制面包”是为了保证口感,如果按原来的把现烤面包放在展柜中,冷了之后再加热,味道还不如冷链配送来的。

但事实真的是这样吗?IT时报在《奈雪的茶部分门店入不敷出?90分钟,8名顾客和骑手》一文中报道:在奈雪金茂大厦店,工作日期间,90分钟内进入门店消费者只有4名到店消费者,外加4名取餐的外卖骑手。

其中的原因在于口感变差了,有消费者反映,之所以不去奈雪,是因为渐渐发现味道变了,更新的品类似乎留不住人心,要么是口感不符合预期。

而相比节流,奈雪管理层将海外发展视为奈雪的第二增长曲线,赵林、彭心夫妇表示:美国六家店,店均月营业额30万美元。

但喜茶、霸王茶姬、茶百道等新茶饮品牌都在布局出海业务,奈雪凭什么有底气能够打得赢茶饮出海呢?

如今的奈雪,财务数据持续下降,市值蒸发超过95%,上市五年来的业绩表现,投资者和股东不得不问一句,对比新茶饮的同行,同为创始人夫妻,为什么这么差的业绩,赵林、彭心夫妇要拿那么高的薪酬?

更为重要的是,在这场年度股东会上,股东们看到的是不是业绩的新增长曲线,而是现烤变预制等为了成本而降低品质的行为,因此对于参会的股东来说,他们要的不是310万薪酬的解释,也不是过去业绩市值降低的追责,而是未来奈雪该怎么办?

但显然,在年度股东会上,赵林、彭心夫妇没有给出一个满意的答案。

END

RECOMMEND

往期推荐

BAT同台投资30亿美元,可灵完成视频生成最高融资

四面出击的优必选,少了点底气

钱程接班四年后:姜还是老的辣

亏损的加盟商,增长的麦记牛奶

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论