迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

首次上市申请材料到期失效后,智能座舱领域科技公司无锡车联天下智能科技股份有限公司(下称“车联天下”)于近期再度向港交所递交上市申请。首次递表前夕,车联天下多名股东突击股权转让。同一日,老股转让与增资形成显著价差,定价合理性以及是否存在利益输送一度引发监管关注。

证券之星注意到,车联天下的基本面暗藏多重隐忧,公司超八成营收依赖SA8155域控制器,但核心产品售价逐年走低,拖累公司整体毛利率一路下滑。新品虽已启动商业化,但远未形成有效支撑。公司亏损不断加剧,2023年至2025年(下称“报告期”)累计亏损约10.3亿元,且现金流持续“失血”。此外,车联天下客户、供应商高度集中,前五大客户贡献九成以上营收,而第一大供应商博世不仅占据核心物料的采购份额,还持有公司3.63%的股份。

同日上演减持与增资,价差引监管关注

招股书显示,车联天下成立于2014年8月,在2016年完成3500万元A轮融资后,便开启了密集融资进程。截至2025年11月27日,车联天下共完成14轮融资,累计融资总额约18.65亿元。投资者包括威孚高科技、北京四维、基石基金、蔚联投资以及地方国资等。

早在2025年11月,车联天下就已向港交所递交了首次上市申请。然而,在IPO申报稿披露前一日,公司部分股东突击减持。2025年11月27日,蔚来新能源以2500万元向安鹏汽车转让约23万股股份、以5000万元向无锡尚稳转让约47.18万股股份。转让价分别约108.69元/股、105.97元/股。同日,蔚来新能源将233.5万股股份以1.23亿元的价格转让予旗下公司蔚联投资,蔚来新能源直接持股比例归零,蔚联投资则持股6.94%。

蔚来新能源是公司老股东,2017年5月通过股权转让入股,其以1615万元受让64.6万元注册资本,受让价格为25元/股。2017年12月B轮融资中,蔚来新能源认购249.32万元注册资本,认购总额1.49亿元,一度跃居第二大股东,持股比例达18.52%。

蔚来新能源减持同日,蔚来汽车创始人之一秦力洪以1500.14万元转让13.8万股股份予四川碧鸿;吴业恒以499.86万元总代价向四川碧鸿转让4.6万股股份,并以2000万元转让18.4万股股份予凯之联。上述转让价约108.69元/股。

证券之星注意到,同日的PI轮融资中,车联天下向无锡尚稳、无锡高质量基金、深圳中鑫鹏翔等7名投资者合计认购419.54万元注册资本,交易总额5.7亿元,认购价格约135.86元/股。

同一日,增资入股价较股权转让价每股高出27.17元至29.89元,这一定价差异在公司首次港股IPO时引发监管重点关注。2026年3月,中国证监会对车联天下出具补充材料要求,要求其说明最近12个月内新增股东入股价格的定价依据、与同期增资定价差异原因及其合理性以及税费缴纳情况,是否存在入股对价异常,并就是否存在利益输送出具明确结论性意见。

单一产品撑起超八成营收,现金流持续“失血”

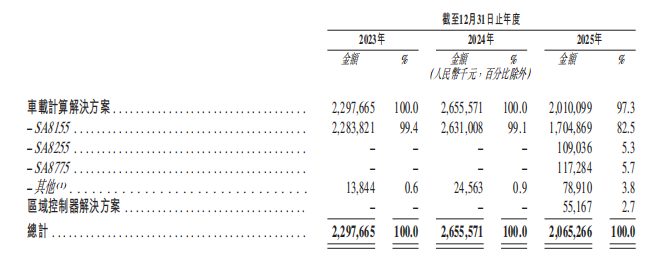

车联天下是国内汽车电子电气(E/E)架构升级的重要参与者,公司业务由车载计算解决方案和区域控制器解决方案两个相互关联的产品线组成。2021年及2025年,车联天下成功实现基于高通骁龙SA8155P平台的智能座舱域控制器、高通骁龙Ride Flex SA8775P的舱驾融合域控制器的全球首发与量产。

随着订单逐步释放,车联天下2023年收入同比暴增超500%至22.98亿元。但营收增长态势并未持续太久,2024年及2025年,公司营收分别为26.56亿元、20.65亿元,2025年同比下滑22.23%。

拆分产品来看,2023年及2024年,车载计算解决方案贡献了所有营收。2025年,车联天下新开拓区域控制器业务,全年营收5516.7万元,占总营收的2.7%,整体营收仍由车载计算解决方案挑大梁。

进一步拆解车载计算解决方案可见,公司收入高度集中于SA8155域控制器。报告期内,SA8155域控制器营收分别为22.84亿元、26.31亿元、17.05亿元,分别占总营收的99.4%、99.1%、82.5%,但2025年营收同比下滑了35.2%。2025年下半年,车联天下开始商业化SA8255域控制器及SA8775控制器,二者2025年营收占比分别为5.3%、5.7%。

证券之星注意到,随着更先进的SoC推向市场及行业竞争加剧,SA8155域控制器的市场压力陡增。报告期内,该产品销量波动下滑,分别为62.38万台、79.81万台、56.31万台,平均售价则从2023年的3661元一路降至2025年的3028元。

激烈的行业竞争持续压制SA8155产品定价,单品毛利率由2023年的17.6%降至2025年的16%。这导致车联天下整体毛利率相应从17.5%跌至15.5%。

核心产品盈利能力承压之际,车联天下也始终陷于亏损。报告期内,公司分别净亏损2.01亿元、2.53亿元、5.76亿元,亏损持续加剧,三年累亏10.3亿元。持续亏损的原因主要有三方面,一是公司几乎所有收入来自SA8155域控制器,二是采购原材料产生重大营业成本,三是开发及迭代产品产生大额研发开支。

车联天下表示,预计2026年的亏损净额将较2025年有所增加,主要是公司正在进行产品迭代的重大投资,随着持续更新并扩展产品组合,研发支出也随之增加。

由于持续性亏损以及大额应收票据,报告期内车联天下经营活动现金流分别为-6.97亿元、-10.11亿元、-8.72亿元,始终处于“失血”状态。

客户集中度超九成,超六成采购系于单一供应商

现阶段,车联天下已与国内头部整车厂建立了长期稳定的合作关系。截至招股书披露日,公司产品已获得164款车型的定点,并已在130款车型上实现量产。

然而,客户高度集中成为车联天下经营的显著特征,公司绝大部分SA8155域控制器销售给了前五大客户。报告期内,前五大客户的收入分别占总收入的99.5%、98.7%、90.4%。其中,第一大客户的收入分别为13.56亿元、15.57亿元、6.31亿元,占总收入的59%、58.7%及30.6%。

车联天下预计,公司向五大客户的销售将继续占收入的较大份额,这主要归因于中国下游乘用车整车厂市场固有的集中性。

车联天下上游供应链同样存在集中度过高的问题。报告期内,公司向五大供应商的采购额分别占总采购额的89%、85%及70.6%。其中,博世稳居第一大供应商,公司各期向其采购金额分别为22.18亿元、20.19亿元、16.64亿元,占采购总额的82.9%、80.3%及62.4%。车联天下向其采购内容主要为PCBA及相关服务,双方的合作主要集中在SA8155和SA8255域控制器领域。

证券之星了解到,作为产品核心原材料,报告期内PCBA的采购额占到总采购额的八成以上,车联天下主要依靠博世这类海外厂商进行采购。而国际供应商通常比国内供应商拥有更高的定价权,能够维持更高的价格。

车联天下表示,由于公司收入规模不大,与国际供应商的议价能力不强,这导致营业成本处于高位。为改善这一局面,除自主开发功能相当的PCBA外,车联天下还计划逐步将采购从国际供应商过渡到中国国内供应商。

值得关注的是,博世与车联天下存在多层关联关系,除第一大供应商之外,博世还是车联天下的股东,持股比例3.63%。此外,博世还持有威孚高科技超过5%的股份。威孚高科技作为车联天下第二大股东,持有公司8.13%的股份。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论