迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

于6月10日用全新名称再申港股上市计划的明略科技,日前通过证监会备案了。

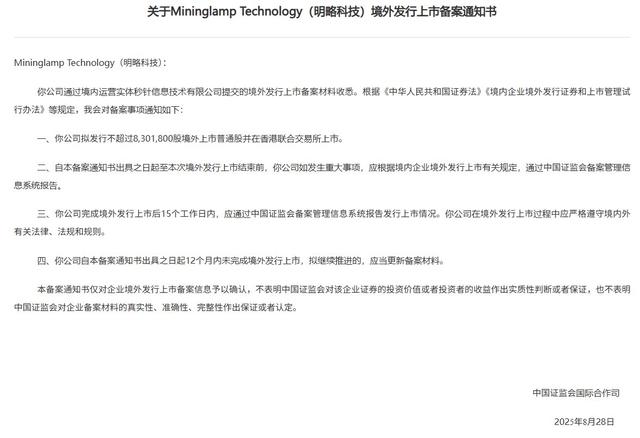

8月29日,中国证监会国际合作司发布《关于Mininglamp Technology(明略科技)境外发行上市备案通知书》。公司拟发行不超过8301800股境外上市普通股并在香港联合交易所上市。

上一次,也就是2024年11月29日,其还是以控股公司“汇智控股”之名向港交所递交招股书,两次递表均由中金公司独家保荐。

据公开资料,致力于利用大模型、行业特定知识及多模态数据,转变企业营销及营运战略设计和决策程序的明略科技,按2023年收入计,是中国最大的数据智能应用软件供货商。

头顶数字化营销服务“独角兽”光环,又有腾讯、快手、红杉中国等股东天团助阵,明略科技上市之旅注定会备受瞩目。

与网络营销共成长20年,斩获135家500强客户!

明略科技,孕育于中国网络广告营销经济发展的早期阶段,2006年正式成立,至今已有快20年的历史,可以说是中国网络营销经济体系的建设参与者与见证者。

深耕企业服务领域的这20年,明略科技早已沉淀了庞大的技术专利壁垒和品牌声誉。

截至2024年12月31日,其已拥有2177项专利及926项专利申请,并获得逾450项国内和国际奖项;其中发明专利1167项,涵盖数据智能、企业知识图谱及数据隐私等领域。

期间,明略科技主要依托三个关键技术领域,即多模态数据智能、企业级知识图谱和数据隐私技术,提供一系列应用软件,这些软件整合了复杂的数据分析和人工智能技术,为企业提供将数据转换为可操作商业洞察的必要工具,支持从在线营销到线下门店运营的整个商业生命周期,提升整体业务效率。

优质且庞大的客户朋友圈印证了其能力。截至2024年底,明略科技已为135家财富世界500强公司提供服务,并帮助超2000家海内外头部企业实现了营销与营运场景的业务增长与增效,客户遍及零售、汽车、3C等核心行业,且大客户留存率高达84.4%,始终维持在高位。

市场表现来看,2021年-2023年是中国数据智能应用软件市场的爆发增长期,市场规模以20.4%的年均复合增速从144亿元增至303亿元。作为产业的深耕者,明略科技抓住这一波产业红利。

其营收规模在2022年、2023年分别以21.3%、15.2%的增速扩张至12.69亿、14.62亿,并于2023年成为中国收入体量最大的数据智能应用软件供货商。

然而,尽管产业扩张仍在继续,但随着AI技术对智能软件应用产业造成冲击,明略科技似乎出现了一些成长困境。据弗若斯特沙利文资料,预计2023年-2028年中国数据智能应用软件市场CAGR为18.7%。

收入下滑、研发缩水,明略上市有压力

从业务结构来看,营销智能、营运智能与行业AI解决方案构成其三大核心业务板块。其中,营销智能贡献超五成营收,营运智能占比近四成,行业AI解决方案收入占比则不足一成。

具体来看,营销智能业务主要由秒针系统、金数据及私域工具三大产品支撑。秒针系统作为营销智能应用软件,可有效提升数字广告、户外广告牌及数字屏幕等多渠道的营销实效;金数据则是零代码数据收集与管理平台,能帮助企业优化运营效率。

值得一提的是,明略科技是国内首个基于多模态大语言模型实现智能社交媒体内容分析与策略生成的服务商,其媒体平台覆盖范围行业领先,涵盖广告投放数据(包括媒体平台、OTT、户外广告)、社交媒体数据,以及营销智能场景下的消费者情绪数据与EEG数据。

在数字资产化时代,这些数据的潜在价值有望逐步被量化与显性化,或将成为其构建数据资产壁垒的核心优势。

同样不可忽视的现实是,秒针系统与金数据收入已连续两年下滑,并使得该分部收入从2023年的7.5亿元降至7.3亿元。这背后,是市场竞争加剧与客户需求变迁的双重压力,随着同类竞品不断涌现,客户选择空间扩大,若明略科技无法形成差异化竞争优势,其上市进程或将面临更多不确定性。

营运智能服务方面,其通过整合物联网数据、客户语音数据及供应链信息,为企业提供“人货场”全维度的数字化营运解决方案。

例如其“灵听”系统,依托ASR与NLP技术处理客服对话,并联动订单系统、库存数据,为零售企业提供动态决策支持。截至2024年底,该业务已覆盖超1.5万家餐厅及4万家线下零售门店。

然而,其收入增长同样欠缺了一些:2022年至2024年,业务收入分别为3.63亿元、5.95亿元及5.23亿元。此外,由于前期需大量硬件投入,该业务在未达规模效应前盈利能力较弱。

2024年其营销智能业务毛利率高达73.2%,而营运智能仅34.3%,甚至低于整体毛利率,暴露出其在产品定价、成本控制或市场竞争力等方面的明显短板,导致利润空间被大幅压缩。

显然,尽管营运智能被明略科技视为“第二增长曲线”,但其偏低的毛利率直接拉低了公司整体盈利水平,并可能削弱长期盈利能力。当前,该业务仍依赖大量定制化服务,进一步推高成本,短期内或难突破低毛利率的困境。

三大业务中,行业AI解决方案是唯一保持增长的业务板块,但其更多作为前两大主业的补充服务存在,收入占比常年不足10%,且毛利率为负,并非挑起增长重任的首选。

2024年其营收一改之前的增长之势,同比-5.5%至13.81亿元;毛利率有所承压,从2021年的61.0%一路降至2024年的51.6%。经营效率有所改善,营运亏损率从79.5%大幅收窄至9.6%,接近盈亏平衡,但净利润的改善更多受优先股公允价值变动驱动,而非经营质量的实质性提升。

更受质疑的是,作为一家以Saas技术立身的企业,明略科技或为上市考量,2024年明显缩减研发投入,相关开支从2022年的7.51亿元降至2024年的3.53亿元,占比也从59.2%逐年下滑至25.6%。

在一个用AI技术赋能营销产业逐渐泛滥时期,此举风险不小。毕竟在数据智能行业层面,类似于明略科技这种玩家大多直面不小的产业变革和行业竞争压力

核心主业的增长问题突出,再加上技术变革中,行业竞争格局的变化都为其上市之路增添了不确定性。

投资天团令人侧目:腾讯、快手、红杉中国都入局了

大概是受基本面增长承压影响,明略科技的估值回调也很明显,从2020年投前的29亿美元、投后超30亿美元的高位,大幅缩水至2024年初投前的15亿美元,近乎腰斩。这对正处于赴港上市关键节点的明略科技而言,绝非利好。

基本面或有不足,但上市绝对有必要,尤其是企业正在加码推进AI营销服务的布局。

从产业趋势看,随着AI Agent浪潮席卷全球,企业级AI应用正迎来从概念验证向规模化商业落地加速转化的机遇。据Grand View Research报告显示,AI Agent市场规模预计将从2025年的76.3亿美元激增至2030年的503.1亿美元,年复合增长率达45.8%。

与此同时,随着整个时代经济全方位加速向高质量靠拢,不少行业的众多品牌都不可避免地出现了一些存量增长危机,好的运营营销服务至关重要。

对此,明略科技营销策略总监巫畯杰强调:“面对增长困局,营销投资的‘有效性’成为第一要义,它重新衡量了广告流量和品牌内容的优先级。

基于这一认知,在赴港上市申请发布后不久,明略科技便于6月中旬在“Renewal Tour 2025”新加坡站正式推出AI驱动的全球化广告测试与优化产品——AdEff。

据介绍,该产品基于明略科技自主研发的超图多模态大语言模型(HMLLM)开发,能快速、精准预测消费者对广告的主观反馈与效果,并提供优化建议。其核心在于通过深度回归对“人”的洞察,实现广告与内容的精准触达,助力客户达成“有效性”目标。

事实上,凭借“数据+场景”双轮驱动模式,明略科技早已建起了短期难以被复制的竞争壁垒。相较于通用大模型,其垂直场景AI解决方案更注重“数据闭环”的构建:通过持续收集、分析行业专有数据迭代模型,形成“数据越用越准、模型越训越强”的正向循环。

“没有独有数据,就没有独有模型”的底层逻辑,或许将成为其未来在企业级AI市场立足的核心根基。依托秒针系统近20年积累的海量数据资产与技术能力,明略科技推出“源点人群洞察”解决方案,助力品牌精准锁定高潜客群,构建可沉淀、可复用的人群资产,让每一笔营销投入都转化为品牌认知的深化,实现增长的可追溯性。

看清这些产业前景的乐观预期后,明略科技的股东阵营更为其增添了不少吸引力。

作为AI领域的“老牌独角兽”,其投资人阵容堪称亮眼:成立至今累计完成27轮融资,投资方涵盖腾讯、快手等产业资本,以及红杉中国、淡马锡、金拓资本、华兴资本、星界资本、春华资本、睿嘉资产、金沙江创投、弘卓资本等十余家顶级财务机构,阵营十分之豪华,市场很难不侧面旁观。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论