迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 李若菡

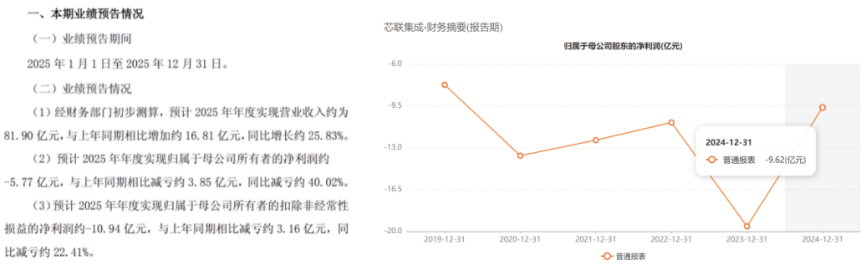

2025年业绩预告显示,芯联集成(688469.SH)收入虽实现增长,但公司尚未实现盈利,预计净亏损为5.77亿元,七年累亏金额近80亿元。

证券之星注意到,固定资产折旧压力及持续增长的研发投入是公司至今未能实现盈利的主要原因。同时,较高的资产减值损失金额也在进一步挤压其利润空间。去年,公司通过收购旗下公司芯联越州剩余股权,进一步管控整合8英寸硅基产能。不过,溢价收购标的公司同样处于亏损状态,这场亏收亏并购不仅未能增厚芯联集成营收,反而加剧其净利润压力。

固定资产折旧压力尚存,累亏近80亿元

公开资料显示,芯联集成主要提供涵盖晶圆制造、模组封装的全链条代工服务,产品应用于车载、工控、高端消费、AI领域的功率控制、功率驱动、传感信号链等方面。

值得一提的是,2025开年,公司官宣将AI领域正式确立为第四大核心市场,并将通过多元化的布局,深度切入AI服务器电源、人形机器人等热门赛道。2025年上半年,公司来自车载、消费、工控及AI领域的占比分别为47%、28%、19%、6%。可见,公司在AI领域的战略布局虽初见成效,但营收规模较小,仅为1.96亿元。

2025年业绩预告显示,公司预计全年实现营业收入约81.9亿元,同比增长25.83%;扣非前后净利润分别约为-5.77亿元、-10.94亿元,同比均有所减亏。值得注意的是,公司已连续七年出现亏损,累亏金额达79.59亿元。

分季度来看,2025年Q2,公司归母净利润为1194.95万元,首次录得单季度盈利。不过,其盈利态势未能持续,公司于Q3再度陷入亏损,并延续至Q4。其中,Q4净亏损预计为1.14亿元。

需要指出的是,由于晶圆代工行业具有技术与资本密集的特点,需要大额固定资产投入以保持产品的技术领先,近年来公司始终承受着较大的折旧压力,且此前处于产能爬坡阶段,规模效应尚未充分显现,公司长期处于亏损状态。

受折旧影响,芯联集成此前毛利率长期为负,直至2024年才转正,为1.03%。随着折旧摊销等固定成本逐步摊薄,叠加产品结构的持续优化与升级,公司预计2025年毛利率将提升至5.92%,盈利能力有所改善,但仍未实现整体盈利。

证券之星注意到,除了固定资产折旧之外,持续的研发投入也在影响芯联集成净利润表现。近年来,公司持续加大研发投入,重点布局BCD、MCU等产品方向,其研发费用由2021年的6.21亿元逐年增至2024年的18.42亿元。2025年前三季度,公司研发费用为14.89亿元,同比增长10.13%,占当期营收比重为27%。

此外,芯联集成近年来资产减值损失金额较大,进一步挤压了公司的利润空间。受存货跌价损失及合同履约成本减值损失增加影响,公司资产减值损失从2021年的3.58亿元增长至2024年的9.77亿元,增幅约为172.9%。2025年前三季度,公司资产减值损失达6.41亿元,对当期净利润造成一定影响。

证券之星注意到,亏损之际,芯联集成现金流也出现下滑。2024年及2025年前三季度,公司经营活动产生的现金流量净额为19.03亿元、7.72亿元,同比分别下滑27.22%、24.27%。

溢价收购亏损标的,净利反遭拖累

2025年业绩预告提到,报告期内,芯联集成通过并购重组等资本市场工具,实现了经营决策、内部管理等方面的深度协同。

去年8月,芯联集成斥资58.97亿元实现对芯联越州剩余股权的收购。证券之星注意到,公司此次收购不仅未能增厚其营收规模,反而拖累其净利润表现。

根据交易方案,公司通过发行股份及支付现金的方式,收购芯联越州72.33%股权。该交易于2025年8月实现资产交割,新增股份于同年9月完成登记手续。至此,芯联越州正式成为芯联集成的全资子公司。

据悉,芯联越州是国内率先实现车规级SiC MOSFET功率器件产业化的企业。通过此次重组,芯联集成将进一步管控整合8英寸硅基产能,充分发挥协同效应,深化公司在芯片系统代工领域的布局。同时,公司集中优势资源重点支持SiC MOSFET等更高技术产品和业务的发展,强化核心竞争力。

不过,这场交易在收购之初便备受争议。一方面,本次交易存在溢价。经评估验证,芯联越州的估值达到81.52亿元,增值率为132.77%。另一方面,芯联越州处于高折旧、高研发投入导致的亏损状态。

具体来看,2023年、2024年及2025年上半年,标的公司营收分别为15.6亿元、22.64亿元、12.15亿元;净亏损分别为11.16亿元、10.52亿元、4.68亿元,累亏26.36亿元。

芯联集成在重组公告中亦提到,由于本次交易之前,芯联越州已经成为上市公司的控股子公司,因而本次交易完成前后,上市公司营业收入未发生变化。本次交易完成后,上市公司对标的公司的持股比例由27.67%提升至100%,由于标的公司尚未实现盈利,因此交易完成后上市公司归属于母公司所有者口径的亏损增加。

证券之星还注意到,目前,芯联集成主要的在建工程仅剩芯联先锋项目。据了解,芯联先锋为芯联集成子公司,主要负责建设产能10万片/月的三期12英寸数模混合芯片产线,项目预计总投资高达222亿,建设期限为2-3年。

公司已引入芯瑞基金、富浙越芯等政府产业股东,以及工融金投、中鑫芯联等AIC股东协力打造该项目。目前,芯联集成对芯联先锋的持股比例为44.4%。

产线的建设需要一定的资金投入,这进一步加大了公司资金压力。截至2025年9月末,公司账上资金及交易性金融资产共计30.86亿元,同比下滑35%。同期,公司的短期借款及一年内到期的非流动负债共计38.62亿元,其账面资金不足以覆盖短期债务。(本文首发证券之星,作者|李若菡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论