迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

白酒行业的三季报,如同一面多棱镜,折射出冰与火的两重天。行业分化的马太效应正以前所未有的速度加剧,市场正从分散竞争向头部企业集中重构,中小酒企的生存空间被持续压缩,行业竞争逻辑已经从“铺货即增长”转向“硬核内功”的较量。

10月30日,洋河股份发布2025年第三季度报告。财报数据显示,洋河前三季度实现营业收入 180.90 亿元,归母净利润 39.75 亿元。在这一轮深度调整中,洋河不再单纯追求规模增长,而是回归本质、苦练内功,通过产品创新与用户情感链接的“双引擎”,主动为未来的发展积蓄力量。

产品破局:从大单品驱动到矩阵化作战

白酒行业从来不只是“营销故事”的赛场,而是“品牌、品质、渠道”的长期角力场,头部企业的抗风险能力在调整期愈发凸显。

在行业极致承压下,洋河展现出了独特的生存逻辑。首先是战略定力不动摇,洋河以老窖池、老工艺、老酒为根基,坚持品质生命线,将消费需求置于首位。同时敏锐捕捉消费主权时代的核心命题,重视“消费者定义价值”,通过直击年轻群体“随性消费”,让白酒回归“开瓶为王”。

探究这样一份“抗压样本”,可以发现洋河有着独特的应对基调。无论是聚焦区域大众市场做深做透,推出第七代海之蓝、高线光瓶酒,还是发力低度酒和文创酒、探索新消费场景,推出微分子、超级足球,亦或是持续强化高端引领,用洋河国宾、金梦九(M9)拉升品牌天花板,洋河打破对传统大单品的依赖,通过场景化、个性化产品切入细分市场,系统布局从高端引领到大众消费的立体化产品矩阵,寻找发展新增量。

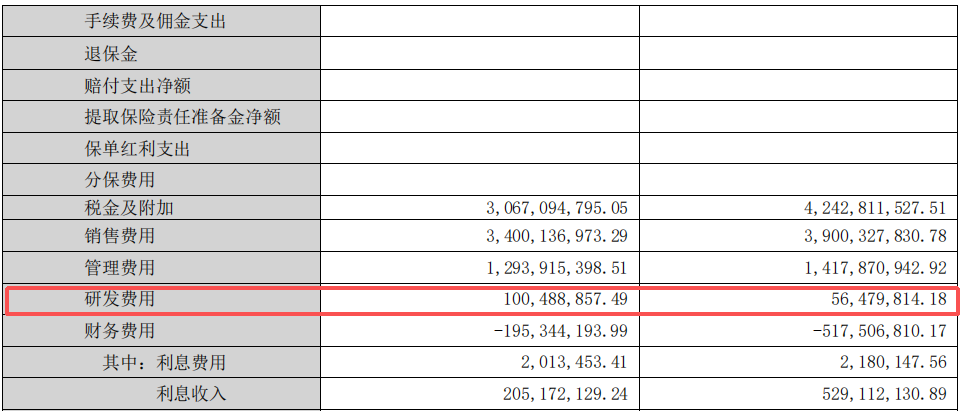

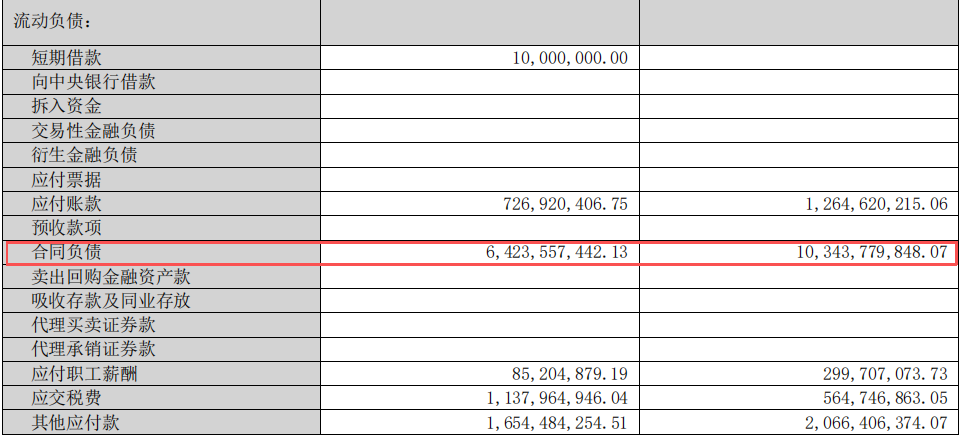

三季报显示,洋河研发投入比上年同期增长77.92%,合同负债64.24亿元,较去年同期(49.66亿元)增加。可以看出,通过产品升级和渠道下沉,洋河进一步巩固了市场份额,渠道信心回暖。短期的业绩波动只是发展进程中的阶段性调整,洋河此刻的“静”,或许正是为下一轮行业复苏的“动”积蓄能量。

这也印证了一个行业逻辑:白酒行业的竞争,终究绕不开品牌积淀、品质根基、渠道壁垒,这是企业长期发展的核心竞争力。

品牌跃迁:从文化共情到消费场景再造

酒香也怕巷子深,在注意力稀缺的时代,品牌不仅要会“酿酒”,更要懂“沟通”。

洋河以“内容+场景+体验”为核心,构建了一套立体化、互动化的品牌传播体系,实现从“被看到”到“被记住”、再到“被需要”的认知升级。

洋河通过赞助苏超实现场景化用户运营,“进球抽福袋”将观赛激情即时转化为消费动力;“主场礼遇”则通过线下品鉴增强品牌温度;极具代表性的“海之蓝龙虾嘉年华”单月引流15万人,成功将大众娱乐、体育热情与白酒消费融为一体,完成从流量到销量的高效转化。

值得关注的是,洋河还邀请客队球迷免费游览酒厂,把短期赛事关注转化为品牌的深度体验,延伸了品牌触达链条,实现品效合一的闭环。

与体育跨界,更与文化牵手。今年,洋河独家冠名了CCTV4的大型文化节目《遇鉴文明》,将白酒文化置于全球文明坐标,引发白酒文化热潮;携手央视打造《梦响中国音乐盛典》,以“一城一韵”的创新模式渗透文旅场景。

这些举措的背后,是洋河对白酒消费代际变迁的深刻洞察。根据中国酒协报告,白酒的主力消费群体正在进行代际更迭:1985-1994年出生的人群成为新主力,占比34%;而1995年后出生的成年群体占比18%,他们对文化认同的需求较上一代提升。洋河通过文化IP的现代演绎,成功实现品牌年轻化转型,新品在年轻群体中的试用率提升。

洋河究竟在下一盘怎样的棋?白酒行业分析师肖竹青认为,洋河的“深蹲”,实质是洋河在把“渠道堰塞湖”泄洪,只要2025年年底库存回到安全线,改善价格体系倒挂,省内销售同比转正,那么2026年报表端就会呈现“低基数+高弹性”的拐点。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论