迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

又一家国产美妆企业,计划叩响港交所的大门。近日,珀莱雅化妆品股份有限公司(下称“珀莱雅”,SH:603605)向港交所递交招股书,中金公司、瑞银集团为其联席保荐人。

根据信息显示,珀莱雅是国内化妆品行业中首个跻身“百亿营收俱乐部”的公司、天眼查App信息显示,珀莱雅于2017年在上海证券交易所上市。若此番冲刺港股上市告捷,该公司也将成为国内首个布局“A+H”双资本平台的美妆企业。

需要指出的是,自2024年末毛戈平登陆港股以来,国产美妆行业便掀起了一轮资本国际化浪潮,林清轩、自然堂等国产美妆企业在2025年相继赴港,A股上市公司丸美生物(603983.SH)也在近期透露出冲刺“A+H”的消息。

在消费需求放缓与行业竞争加剧的双重挑战下,珀莱雅的实际投资价值如何?手中又有多少能够帮助其获得国际资本青睐的底牌?一、红利期见顶,业绩增速急转直下

据招股书介绍,珀莱雅由侯军呈与其妻弟方玉友共同创办,2010年以前主攻大众美妆市场与线下销售渠道,此后抓住了电商渠道变革的机遇,通过自建供应链、多品牌多品类战略、数智化转型等战略,成功跻身行业前列。

如今,珀莱雅已经建立起了多元化产品矩阵与大单品孵化能力,旗下除了核心品牌“珀莱雅”之外,还拥有护肤品牌“悦芙媞”“科瑞肤”,彩妆品牌“彩棠”“原色波塔”,以及个人护理品牌“Off & Relax”。

珀莱雅在招股书中援引弗若斯特沙利文报告,称按照2024年的零售额计算,该公司已有4个规模超过5亿元的明星品牌,在本土化妆品集团中数量排名第一,并且是唯一在护肤、彩妆和个人护理品类中都拥有明星品牌的公司。

根据同一计算方式,珀莱雅在中国化妆品行业前五大集团中位列第五,是唯一一家中国本土化妆品集团,并且2022年至2024年的零售额复合年增长率位列第一,远超其他头部外资集团。

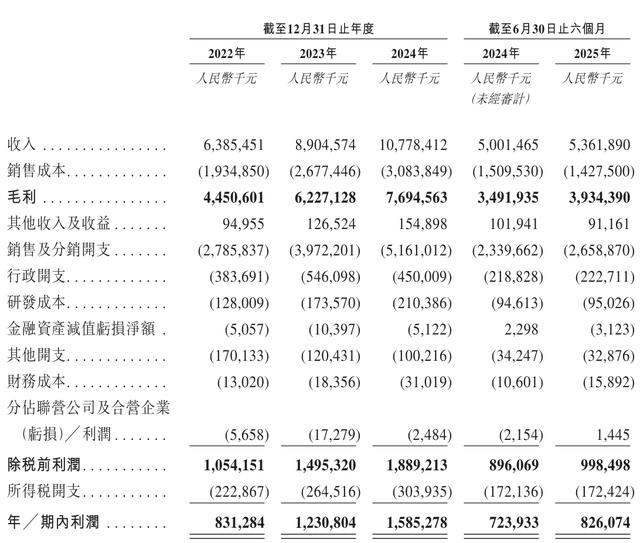

2022年至2024年,珀莱雅分别实现收入63.85亿元、89.05亿元和107.78亿元,其中2024年收入突破百亿元,成为国内首个实现百亿销售收入的化妆品集团;净利润分别为8.31亿元、12.31亿元和15.85亿元,亦保持稳定增长态势。

但进入2025年后,珀莱雅的业绩增长颓势逐渐显现,2025年上半年收入53.62亿元,虽依旧实现了7.21%的增长,但增速较2024年同期的37.90%已明显下滑;净利润为8.26亿元,14.11%的增速同样不及2024年同期的40.5%。

相比之下,与珀莱雅同期布局“A+H”上市的丸美生物(603983.SH)上半年实现收入17.65亿元,虽然规模暂且不及珀莱雅,但30.83%的增长率相当可观,且丸美生物已连续三年实现了双位数增长,增速持续向好。

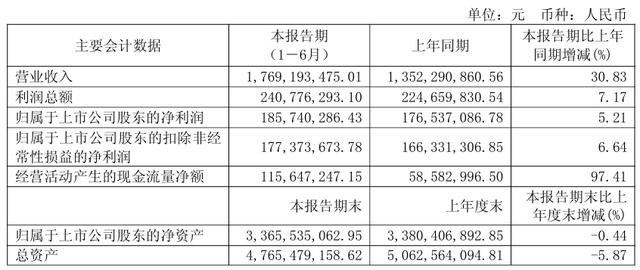

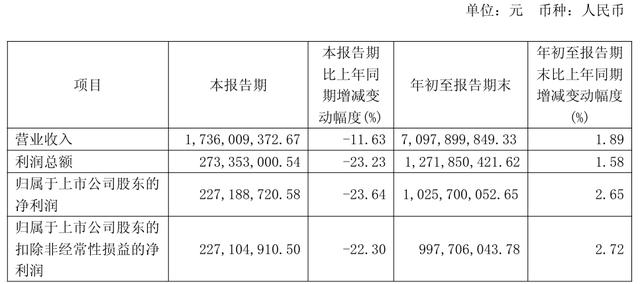

另据珀莱雅最新发布的2025年三季报,该公司第三季度单季收入17.36亿元,同比下滑11.63%,环比下滑42.18%;归母净利润为2.27亿元,同比下滑23.64%,环比跌幅更是达到了44.35%,A股上市以来首度出现单季度业绩“双降”的情况。

2025年前三季度,珀莱雅的收入和归母净利润分别为70.98亿元、10.26亿元,分别同比增长1.89%、2.65%,增速只剩下个位数。不难预测,若珀莱雅四季度的业绩持续承压,其2025年全年财务表现将面临较大挑战。二、营销换增长,核心品牌增长乏力

珀莱雅的2025年之所以过得如此坎坷,与其核心品牌“珀莱雅”增长遇阻息息相关。透过招股书可知,该品牌在过去的三年中为公司贡献了近八成的收入,但2025年上半年的收入却同比微降0.08%,来到39.79亿元。

拉长时间线可知,这是近五年来珀莱雅品牌首次出现收入负增长。2022年至2024年,该品牌分别实现收入52.64亿元、71.77亿元和85.81亿元,同期增速分别为37.46%、36.36%和19.55%。

面对外界质疑,珀莱雅工作人员表示0.08%的幅度变化比较微小,强调品牌在上半年推出了很多新品,并对一些原有的大单品进行了升级,在各个渠道也进行了很多的营销举措,当前品牌经营一切正常。

诚然,珀莱雅的多品牌战略的确取得了一定成果,2025年上半年彩棠品牌收入同比增长21.11%,Off&Relax的收入增速更是达到了102.52%,但目前上述品牌的合计收入占比不足25%,难以在短期内填补核心品牌收入减少产生的缺口。

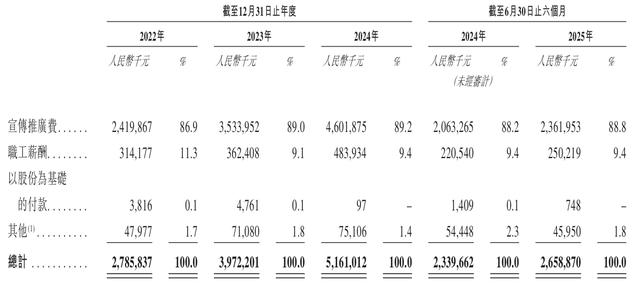

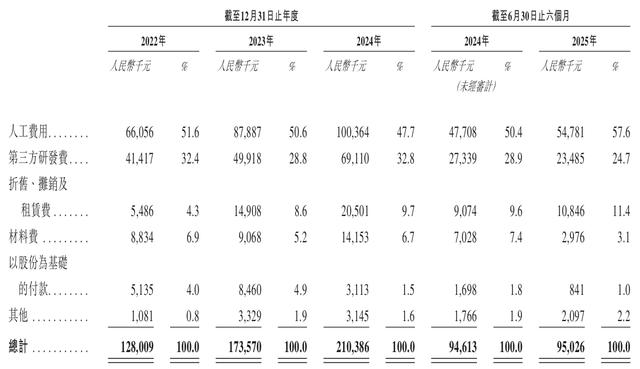

另一方面,依靠线上渠道崛起的珀莱雅营销投流费用始终居高不下,2022年至2024年的销售费用分别为27.86亿元、39.72亿元和51.61亿元,在同期总收入中的占比接近50%。也就是说,该公司的一半收入都花在了销售上。

即便是在收入和净利润显著放缓的2025年上半年,珀莱雅的销售费用仍然同比增长13.64%至26.59亿元,其中宣传推广费便同比增加近3亿元至23.62亿元,在其销售费用中的占比高达88.8%。

与之形成鲜明对比的是,珀莱雅2025年上半年的研发费用仅9502.6万元,研发费用率约1.77%,而其2022年至2024年该公司的研发费用率分别为2%、1.95%和1.95%,日趋走低的研发费用率昭示着该公司销售与研发成本的严重失衡。

同时,珀莱雅销售费用居高、业绩指标却无显著增长的现状也足以说明,随着互联网流量见顶,该公司的获客成本与平台运营成本持续攀升,营销投流驱动业绩增长的打法正逐渐失灵,未来需进一步挖掘以创新为核心的内生成长动能。三、结语

随着老一辈创始人退居幕后,现阶段珀莱雅的总经理一职由珀莱雅董事长侯军呈之子侯亚孟接棒,这位“创二代”为珀莱雅提出了更有野心的“双十”目标——十年内跻身全球化妆品行业前十强,与雅诗兰黛等国际品牌并驾齐驱。

围绕“双十”战略,珀莱雅未来将在产业链上下游、品牌端进行海内外投资,不断推进和完善珀莱雅生态布局。一个典型的例证便是,该公司于今年9月宣布投资本土彩妆品牌花知晓,以38.45%的持股比例成为后者的第二大股东。

不久后,又有消息称珀莱雅在欧洲创新中心设立高级投资经理岗位,聘用了具有Rothschild & Co、Michel Dyens & Co等知名投行工作背景的专业投资并购人士,此举被外界视为珀莱雅海外并购计划迈入实质性规划阶段。

此番冲刺港股上市,无疑也是珀莱雅加速国际化进程、拓宽海外业务的关键一环,不过要想赢得资本市场的青睐,珀莱雅仍需推动从规模到价值全面升维。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论