迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文约稿作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

历史性的一刻昨日重现,A股的“股王”再一次易主。

光通信小巨头源杰科技大涨10.5%,收报1445元/股,超过贵州茅台,成为A股股价最高的公司。而茅台股价收跌3.8%,报1407.24元/股,市值约1.76万亿元。

从去年4月8日低点算起,源杰科技在近一年的时间里股价竟然涨了1470.48%。

接近15倍!

暴涨背后,光芯片作为光模块的“心脏”,已经成为算力基建里具备定价权的环节之一。

01

光模块的“心脏”

2025年,源杰科技业绩迎来爆发式增长,营收6.01亿元(同比增长138.5%),净利润1.91亿元(同比扭亏)。

其数据中心业务营收达3.93亿元(同比增长719%),成为主要增长引擎。

盈利能力的大幅修复主要得益于数据中心市场的CW硅光光源产品放量,从几乎可以忽略的收入占比,一年内爆发为公司第一大收入来源,完成了从电信市场向AI数据中心市场的战略转型。

并且,数据中心产品毛利率高达72%,远高于电信产品的毛利率,显著拉高了公司整体盈利水平。

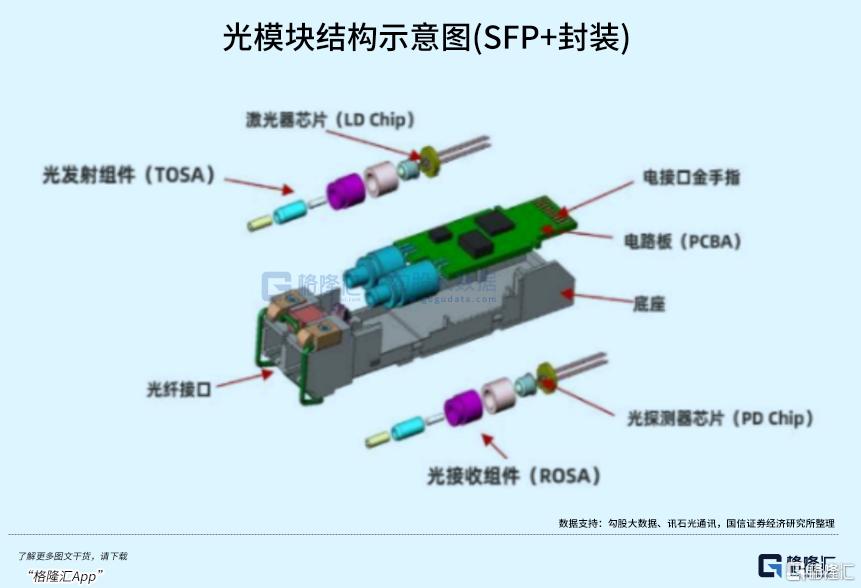

尽管价值占比不如GPU\ASIC\HBM般大,激光器芯片是光模块实现光电转换功能的核心组件。在技术架构上,发射端的激光器芯片(如DFB、EML)将电信号转化为光信号,接收端的探测器芯片则完成逆向转换,两者性能直接影响光模块的传输质量,价值量在高端光模块中占据重要比例。

随着AI算力需求爆发,数据中心面临的功耗与成本压力正推动互连技术变革。

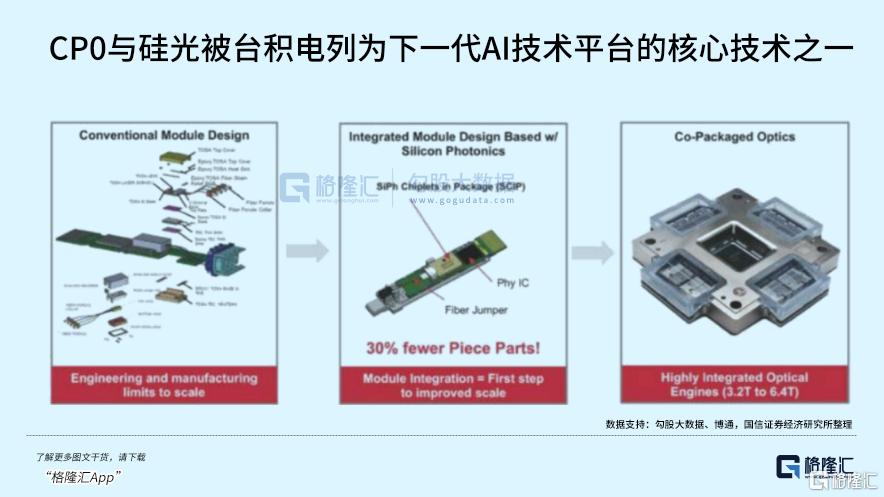

AI计算负载的增长使得GPU间通信需求大幅提升,传统铜互连在高速传输下功耗显著增加,不仅提高运营成本,还面临散热挑战,使得数据中心的能耗问题日益突出。为应对这一挑战,光互连技术正从可插拔模块向更紧密集成的CPO(共封装光学)架构演进。

传统架构中,交换芯片与光模块分离,数据需经较长的电路板铜线传输,如同货物从工厂到港口需经过拥堵的城市道路;而CPO将光学引擎与交换芯片集成在同一封装内,相当于工厂与港口一体化建设,大幅缩短运输距离。

当数据速率超过800G,传统电互连面临严重的信号完整性挑战,如同老旧道路无法承载现代物流需求,而硅光方案通过"光进铜退",从根本上解决这一问题。

CPO(共封装光学)使得集成架构成为可能。这种架构转变既提升了性能,也改善了经济性,尤其在大规模AI计算集群中,互连功耗的降低可带来显著的运营成本节约。

但这一转型对光芯片也提出更高的要求。

早期数据中心采用EML或DFB芯片,每个数据通道都需要独立的光源芯片,就像城市中每条道路都需单独建设收费站,不仅占地大、成本高,且难以应对交通量激增。

而硅光技术则重构了这一架构,其核心是在硅芯片上构建"光的高速公路网"。通过在单一芯片上集成多个光学功能单元,实现高效光路设计,降低单位带宽成本与功耗。

想象一下,城市交通规划从分散收费站转变为单一中央收费站+智能分流系统:一个高功率光源如同中央收费站,产生的光信号通过硅基材料上精密刻蚀的微米级波导(相当于光的专用隧道),被精准分配到各个数据通道。这些波导利用硅材料对特定波长光的导引特性,使光信号能在芯片内部高效传输而不泄露,就像地下隧道让车流避开地面拥堵。

凭借高集成度、低功耗、低成本等优势,硅光技术在高速光模块中快速推广。

博通于2024年3月向客户交付业界首款51.2Tbps 共封装光学(CP0)以太网交换机。该产品将八个基于硅光子的6.4-Tbps光学引擎与博通同类最佳的StrataXGS Tomahawk 5交换芯片集成在一起。与可插拔收发器解决方案相比,Bailly使光互连的功耗降低了70%,硅面积效率提高了8倍。

产业界共识是,随着AI集群规模扩大,单机柜算力密度提升,这种架构变革将从高端应用逐步普及。

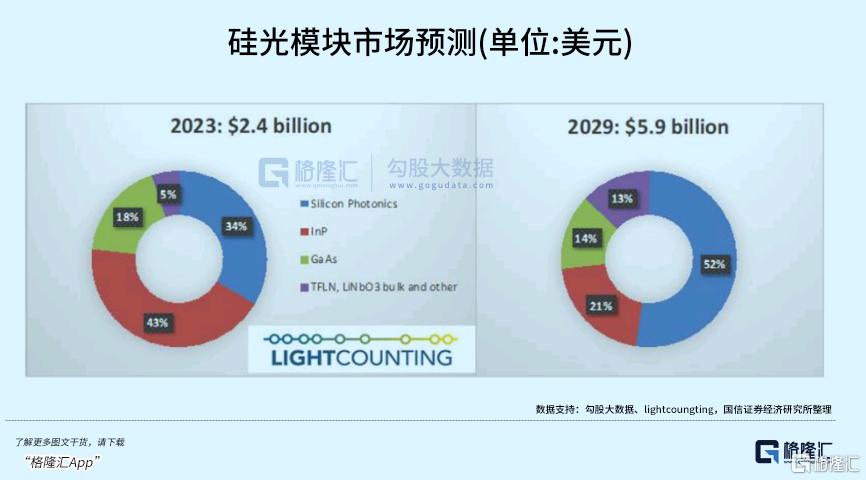

据LightCounting预计,硅光技术在光模块中的渗透率将从2023年的34%提升至2029年的52%,2029年全球数据中心硅光模块市场规模超过30亿美元。

这一趋势下,具备高集成度光芯片技术能力的厂商将在市场中占据有利位置。

在竞争格局方面,国际光芯片龙头企业(如Lumentum、Coherent、博通、住友)已处于100G向200G迭代的技术节点,而国内厂商的产品速率普遍处于从50G到100G的升级过程。

当前应用于AI算力数据中心的50G以上EML芯片,国内市场几乎完全被美、日龙头企业垄断,国产化率不足20% 。

更糟糕的是,由于扩长周期长(EML芯片从建设产线到稳定量产需要18-24个月)、材料瓶颈(InP(磷化铟)衬底全球产能集中在日本住友等少数企业,扩产需要2-3年)、验证壁垒(光芯片进入供应链需要6-12个月客户验证),刚性供给严重限制了该环节的规模供应。

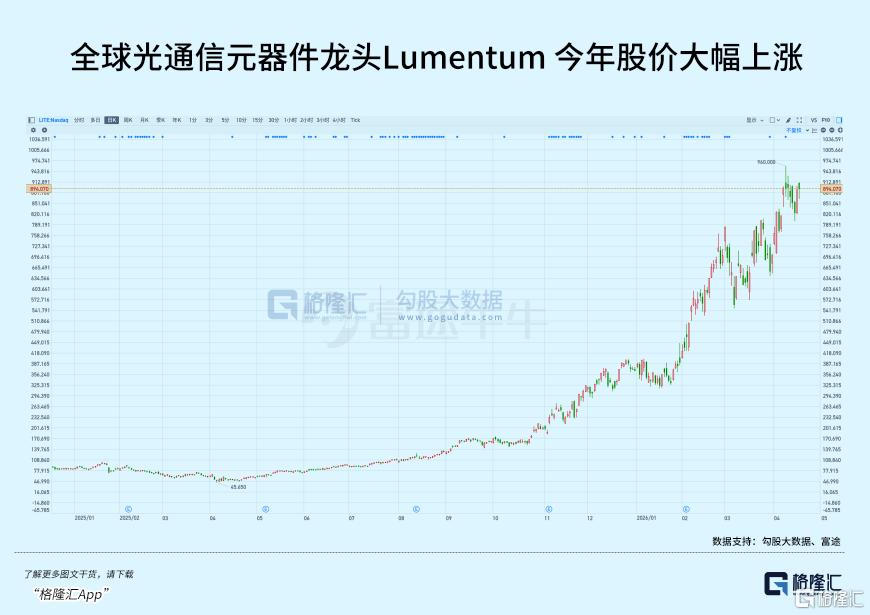

上周就爆出了个大消息:Lumentum CEO在东京放话:2028年产能已全部售罄。英伟达已经向Lumentum和Coherent各注资20亿美元,合计40亿美元锁定产能。

在此背景下,源杰科技的高端产品(如100G EML、300mW CW光源)突破,恰好助其分到了AI赛道“卖铲人”的红利。

源杰科技的数据中心产品主要覆盖高速电吸收调制激光器(EML)芯片拓展和大功率连续波(CW)激光器光源。公司自研的100G EML芯片,可用于400G FR4和800G DR8光模块,是国内为数不多实现EML芯片商业化落地的,目前已量产并交付给头部光模块厂商。

同时,大功率CW激光器芯片作为硅光模块的光源,公司以CW 70mW激光器芯片为核心,2024年就已经实现百万颗以上出货,100mW和150mW的产品线中100mW已通过客户验证。

02

站上风口

源杰科技自2022年登陆科创板以来,如今正处于从电信市场向AI驱动的数据中心市场转型的关键期。

公司成立于2013年,专注于光芯片的研发与产业化。最初以电信市场为主,产品以2.5G、10G DFB芯片为核心,收入占比超80%,毛利率接近60%。上市募资超13亿元,也主要用于25G/50G光芯片产业化项目。

然而,随着中低端产品价格战加剧,公司面临毛利率下降的压力。全球光通信市场在2023年经历了激烈的价格战,随着5G建设高峰期的结束,市场需求增速放缓,运营商资本开支减少,而且大量光芯片初创企业进入市场,导致竞争加剧。说白了,僧多粥少。

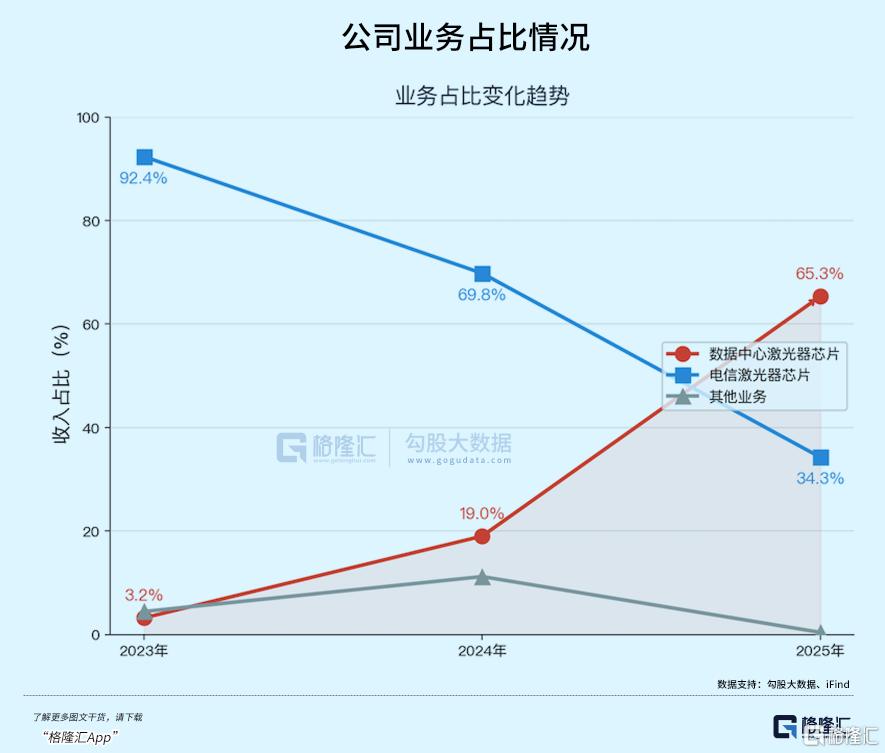

尽管毛利率仍受电信业务拖累,近两年公司在数据中心业务的发力逐渐获得回报。2025年,公司数据中心业务收入占比从2023年的3.2%提升至65.3%。

而今年,随着CW硅光光源(70mW)实现百万颗级出货,绑定中际旭创等头部客户,公司数据中心业务收入占比首次超过电信市场,达到51.04%,三季度整体毛利率回升至54.76%,成为公司增长的新引擎,成长幅度是相当大的。

更重要的是,IDM(垂直整合制造)模式除了让公司对产品性能表现有更好的掌控,还具备进一步拓展海外市场的产能空间。公司创始人张欣刚曾在光通信巨头索尔斯光电(后更名为"Lumentum")任职,这段经历使其深刻理解光通信全产业链的每个环节。

不同于GPU,激光器芯片更注重工艺成熟度和稳定性,而非单纯追求制程微缩。并且高速激光新芯片技术壁垒和质量控制要求更高,拥有更快的响应速度,及时优化制造工艺,这在如今芯片需求较大的数据中心市场,IDM模式的优势更为突出。

从Lumentum和Coherent两家龙头上个季度表现中也能看出数据中心市场对于光芯片需求高涨,几乎已经到了供不应求的地步。

光芯片的技术壁垒导致供给集中,能够生产高性能、高可靠性、用于数据中心的CW激光器芯片的厂商全球寥寥无几,龙头产能扩张谨慎且周期较长,因此需求的增长速度远远超过了巨头们的产能规划。

对于源杰科技来说,提高数据中心市场份额的机会已经浮现。

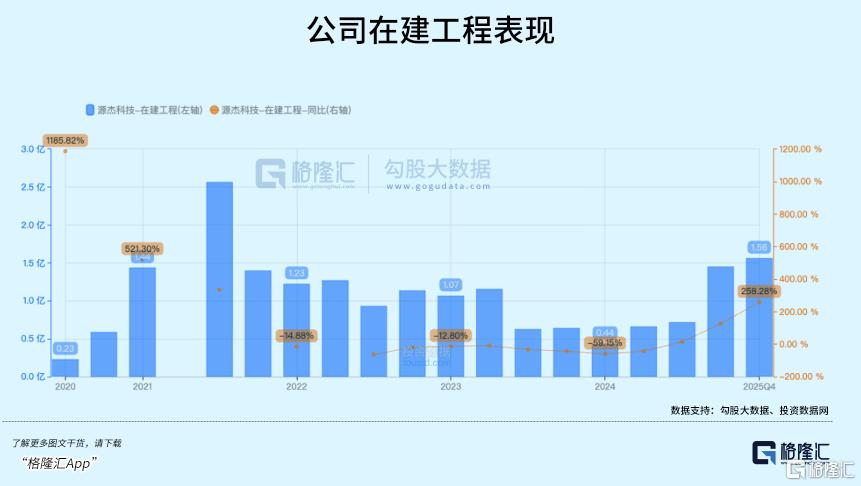

今年2月,公告拟投资12.51亿元建设光电通讯半导体芯片和器件研发生产基地二期项目,建设期18个月。公司去年的在建工程同比增长258%。在新签订单上,公司分别于去年5月、8月、10月获得大额激光器芯片订单。

而公司的200G EML芯片,将是决定其能否在接下来的1.6T时代抢占先机的关键。

2025年研发支出8084万元,同比增长48.29%,研发费用率13.44%。从在研项目来看,100G EML芯片已完成客户验证,200GEML芯片完成开发也在推进验证;CW激光器芯片上,目前源杰科技的300mW显示还在开发阶段。

03

尾声

随着利润大幅修复,源杰科技的 PE 估值已经不再如往年这般离谱。

作为国内光芯片环节里少数具备磷化铟(InP)基光芯片全流程IDM(整合器件制造)能力的企业,在AI算力基建需求持续和国产替代的叙事加持下,该公司不断上涨的市值本身反映了很高的预期。

同时技术和行业红利短期在业绩中已经逐渐兑现,不过能否持续穿越周期,就得看产品研发情况和扩产能否跟得上。

随着“谷歌链”逻辑的发酵,也让市场将目光投向了更上游的环节。2026年,800G迭代至1.6T光模块这条叙事逻辑还是比较清晰,光芯片的供需矛盾也逐渐被市场所关注。

光互连的刚需属性已经确认——但"刚需"不等于"闭眼买就赚"。在这场资金大迁徙中,方向对了,节奏错了,照样会被甩下车。虽然源杰科技所在的赛道依旧有很大成长空间,但当前其已经积累了非常巨大涨幅,投资需要警惕其后续可能巨大的股价回撤波动风险。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论