迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

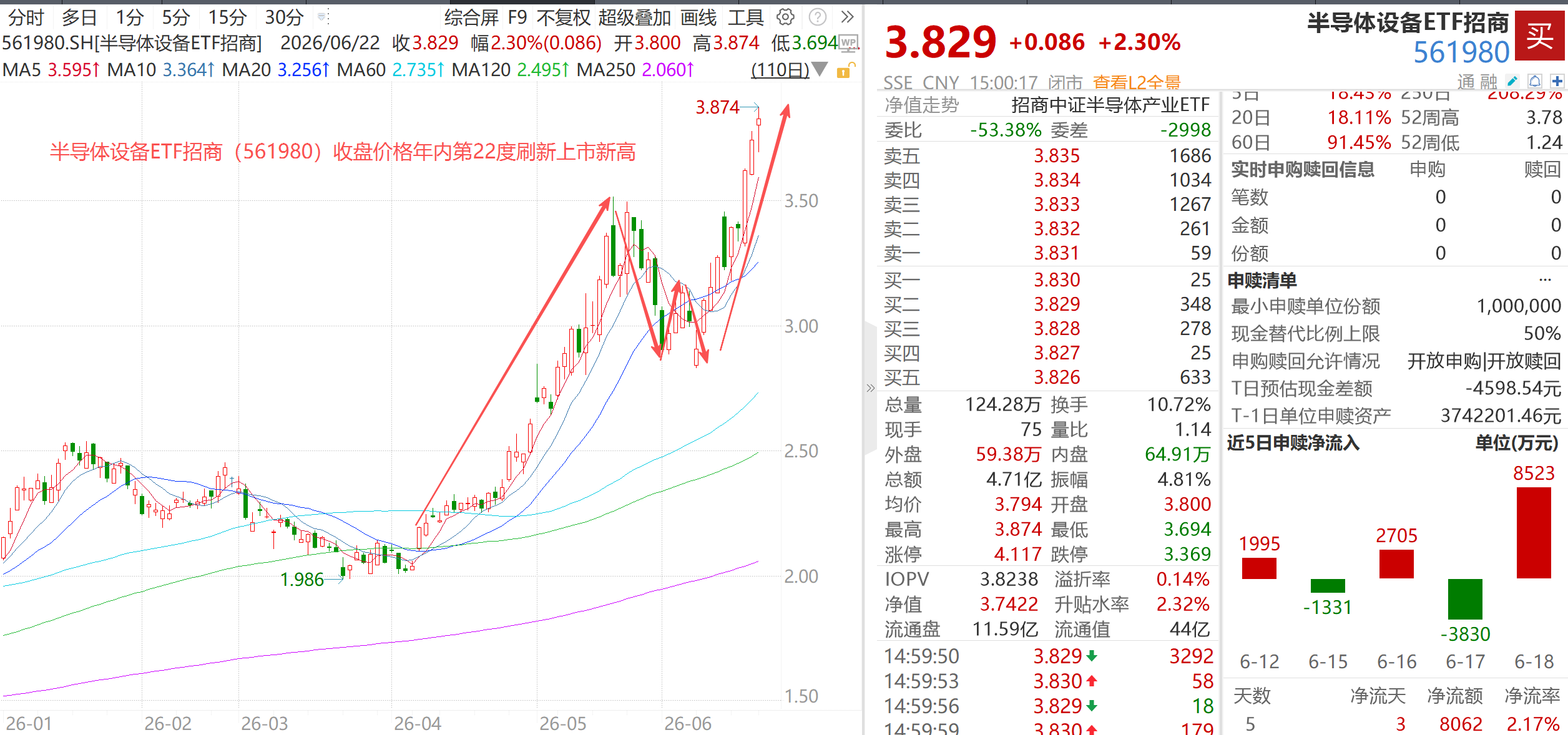

6月22日,A股三大指数集体上涨,两市成交额达37620亿元,较上个交易日增加约4304亿元,创历史第二天量。半导体材料、设备板块延续强势,电子气体概念拉升,半导体设备ETF招商(561980)收涨2.30%,收盘价年内第22次刷新上市新高,成为A股单位价格最高的半导体设备ETF。

成分股方面,中微公司、北方华创、华海清科涨超3%同步创股价新高,中科飞测涨超6%、华峰测控涨超8%,材料股雅克科技、有研新材涨停,南大光电涨超9%、中船特气涨超7%,均刷新上市以来股价新高。

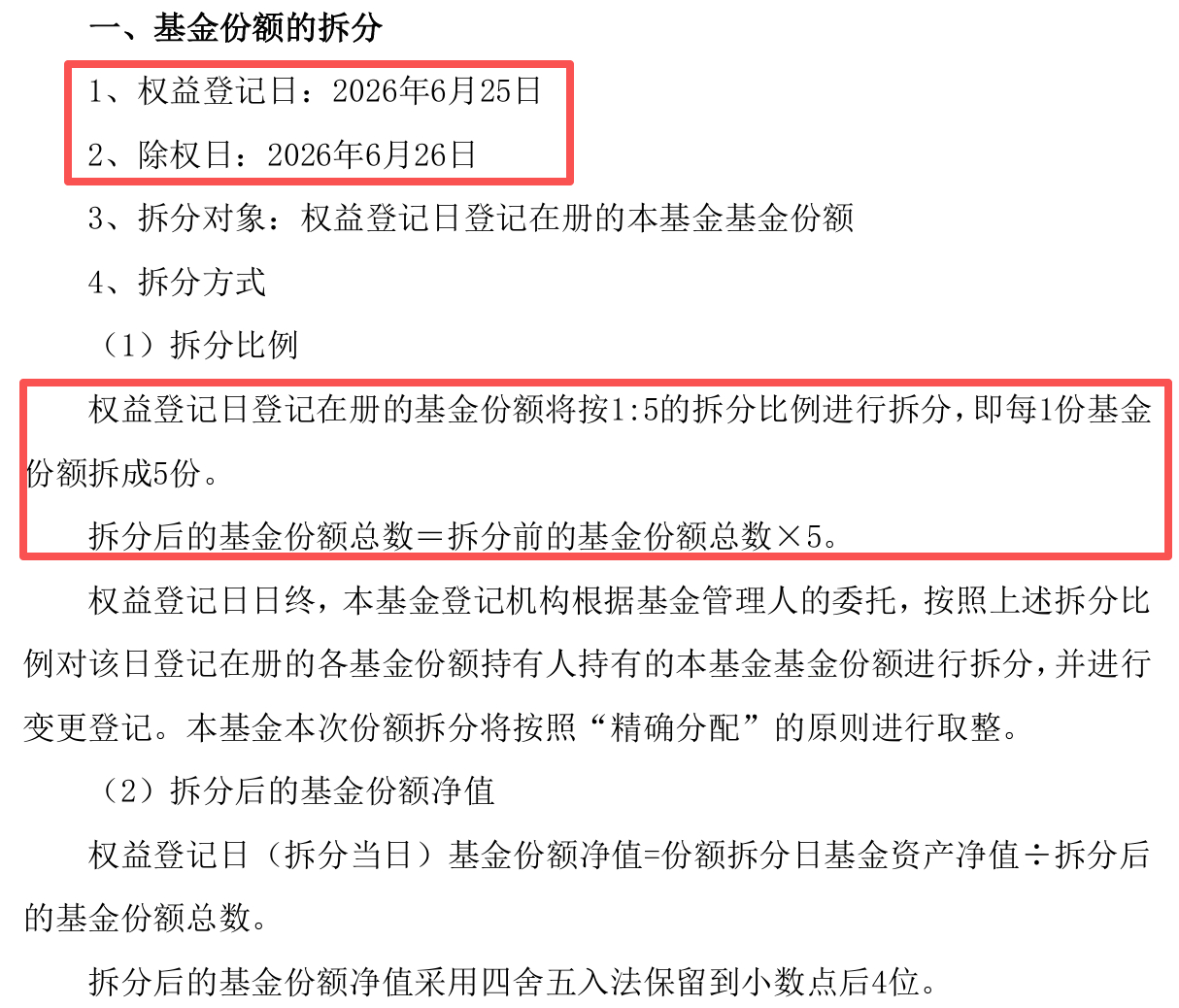

一、【1拆5!半导体设备ETF招商本周大手笔拆分】

6月以来,受长鑫长存IPO加速、全球存储涨价扩产、硅片/六氟化钨各类电子特气去日化、科创板标准扩容等催化,头部半导体设备、材料公司股价快速上行。截至6月22日收盘,半导体设备ETF招商(561980)最近价格升至3.829,成为A股单位价格最高的半导体设备ETF。

在此背景下,6月22日,招商基金发布公告,旗下半导体设备ETF招商(561980)本周将进行基金份额拆分,拆分比例为1:5,即每1份基金份额拆成5份,拆分后的基金份额数量=拆分前的基金份额数量×5。

根据公告,本次份额拆分不改变基金持有人资产总值,不对持有人权益产生实质性影响,也不会改变本基金的风险收益特征。权益登记日为6月25日(本周四),除权日为6月26日,届时按上述拆分比例对登记在册的各基金份额持有人持有的基金份额进行拆分并进行变更登记。

来源:基金公告

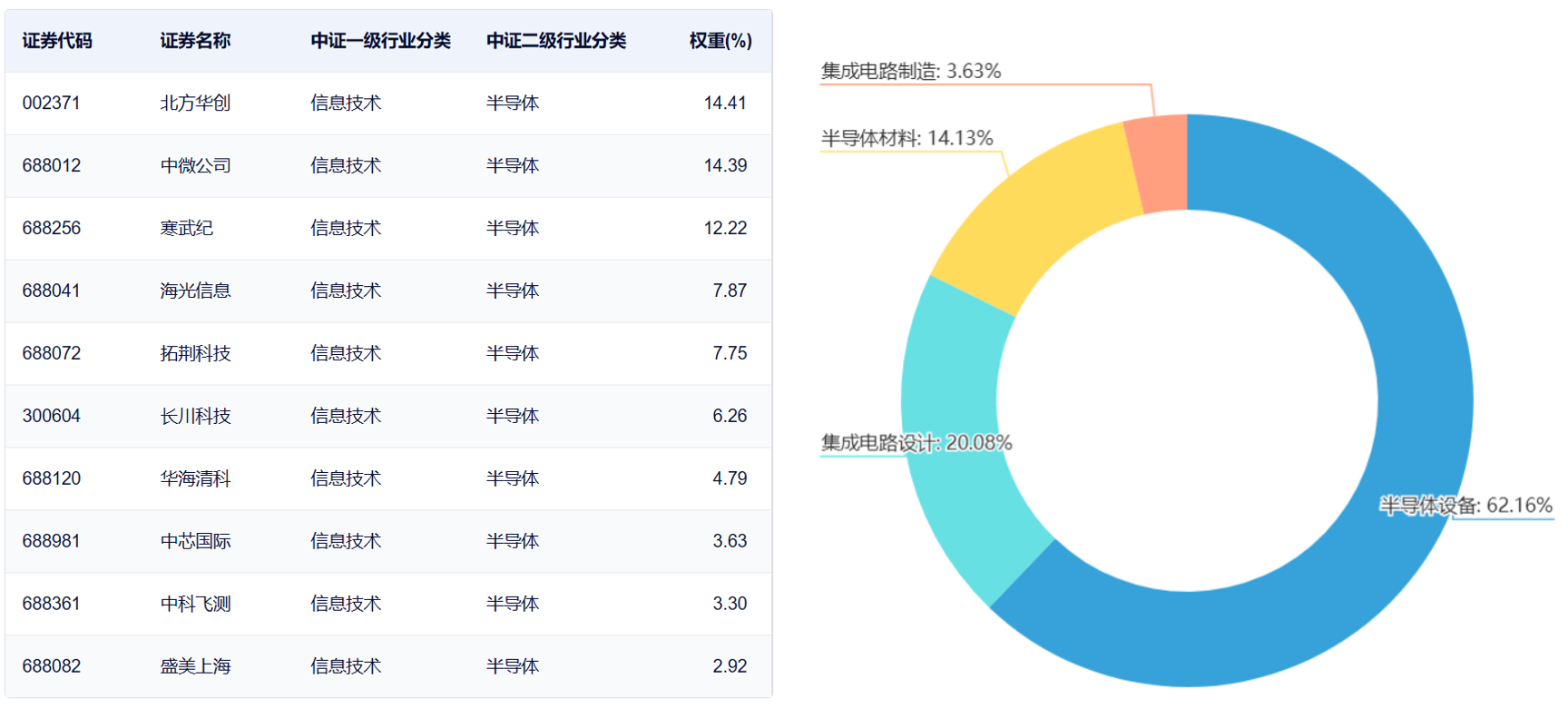

根据Wind数据,半导体设备ETF招商(561980)跟踪中证半导体产业指数,“长鑫存储”概念含量达55%,多家成份股在长鑫供应链中处于核心卡位。截至6月22日,该指数近一年涨近210%,2020年以来累计涨超520%,在科创芯片、半导体材料设备等同类指数中位居第一。

从指数布局上看,中证半导全面覆盖中微公司、北方华创、拓荆科技等核心设备龙头,以及沪硅产业、南大光电、中船特气等材料龙头,同时涵盖寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头,前十大集中度近80%,“国家大基金”含量高达60%,有望更大程度分享国家大基金扶持与国产芯片加速替代红利。

数据来源:中证指数官网,截至2026/6/18

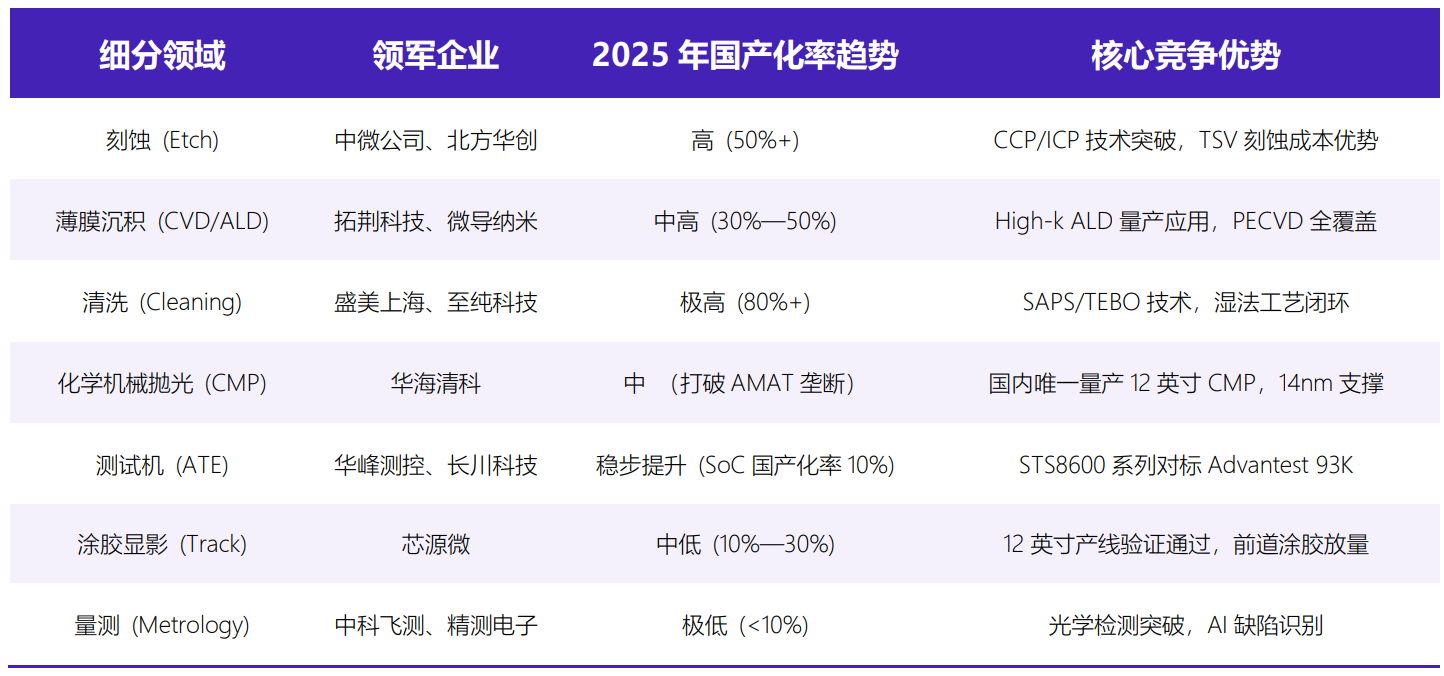

根据深圳市半导体与集成电路产业联盟,目前国产设备厂商处于第一梯队的是以北方华创和中微公司为代表的全平台或核心制程领军企业。

北方华创作为国内半导体设备的“超级平台”,其产品线覆盖了刻蚀、薄膜、清洗、热处理及质量控制等多个领域。2025年10月,北方华创在互动平台表示,长江存储是公司的战略客户,公司多款ICP及CCP刻蚀设备、薄膜沉积设备、炉管设备和清洗设备应用于长江存储的芯片生产线。

中微公司则在等离子体刻蚀领域展现出国际竞争力,其 CCP 刻蚀设备已进入全球最先进的制程产线。拓荆科技在 PECVD 领域的统治力,PECVD是3D NAND芯片制造中的关键环节,直接影响芯片的多层堆叠能力,目前两家公司的产品均已导入长江存储供应体系。

数据来源:深圳市半导体与集成电路产业联盟

二、【全球存储史诗级大扩产,半导体设备、材料上行周期加速落地】

据TheElec最新报道,近期SK海力士已向核心供应商披露计划,拟在2030至2031年间将DRAM月产晶圆数量从目前约55万片提升至约100万片,几乎翻倍。这与SK集团会长在2026年COMPUTEX展会上的公开表态相吻合——公司将“以全速在五年内将整体晶圆产能翻倍”。

据东吴证券,目前SK海力士已收到多家一级设备供应商的涨价申请,拟上调供货价格3%-4%目前SK海力士正核验涨价依据并开展评估。当前SK海力士全力推进扩产,2026年资本支出将大幅高于去年,大幅拉升了上游设备采购需求,半导体设备迎来卖方市场。

国内方面,2026年5月19日,长江存储完成IPO辅导备案。6月12日,证监会同意长鑫科技首次公开发行股票并在科创板上市的注册申请。在两存上市扩产的巨量需求下,刻蚀、沉积、清洗、量测等各类前道核心设备,以及后道堆叠专用设备均因工艺复杂度跃升而需求激增。

瑞银近期研报指出,国产设备在长鑫的订单占比将升至40%-50%,在长存的订单占比已达50%,2026-2028年每年有望为国产设备带来60-130亿美元营收增量。目前该机构已将2027/2028年中国晶圆厂设备支出同比增速预测从+6%/+1%大幅上调至+18%/+14%,并大幅上调北方华创、中微公司、盛美上海目标价,幅度达34%-48%。

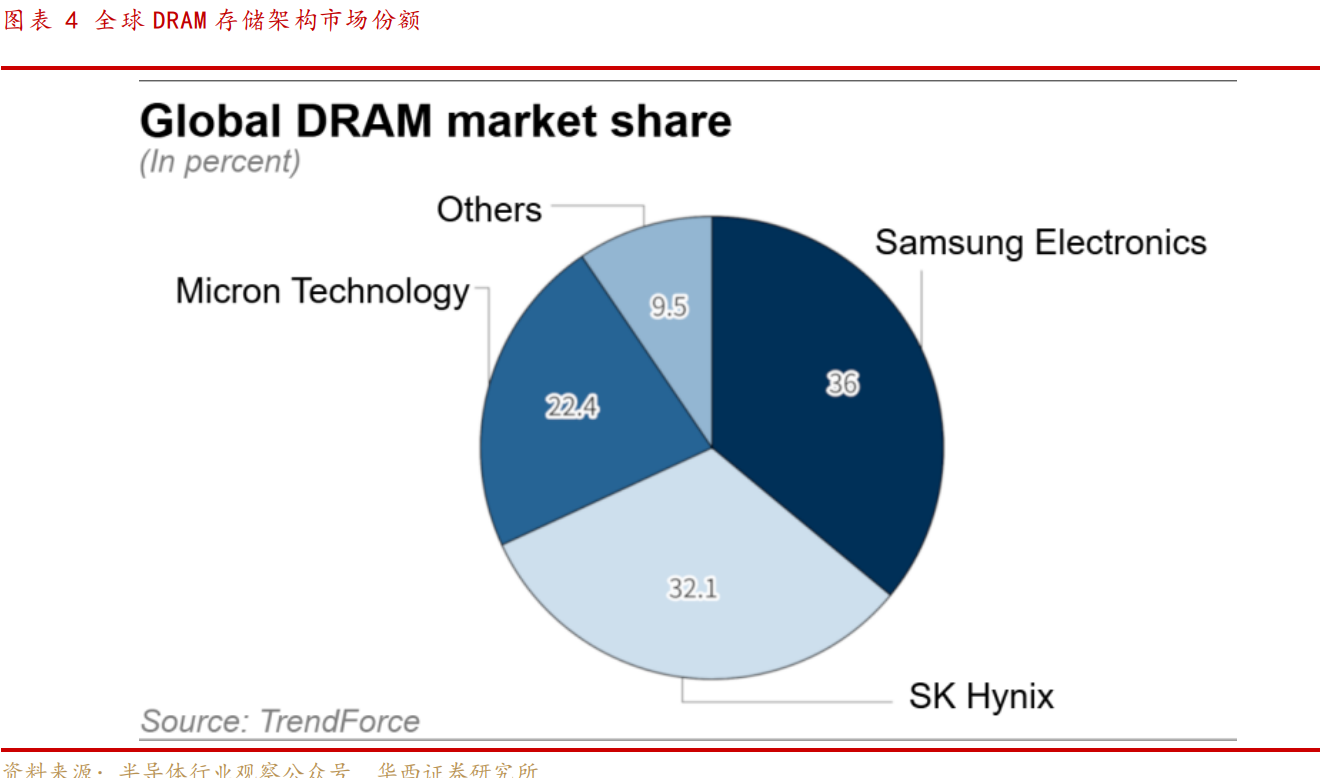

华西证券统计,截至2025年年底,长鑫全球市场份额提升至8%,长存全球NAND市场份额达11%,位居全球第六,部分机构预计其市场份额已逼近全球前三。在两大存储龙头带动下,设备、材料、封测以及模组等产业链环节同步受益,在研发投入与产能扩张上有望形成资本反哺产业发展的正向循环。

AI数据中心不断增长的设备性能需求推动NAND技术升级进程加快,先进逻辑/DRAM/NAND等领域技术迭代持续,下游大客户资本开支将维持强劲、产能扩张持续,从而为半导体设备厂商提供需求高确定性。

中信证券最新研报指出,目前部分半导体设备厂商正加快产能扩张;同时,受益于下游强劲需求&新设备产品迭代,半导体设备厂商议价权或有所提升。预计2026年/2027年全球晶圆制造设备(WFE)市场规模将分别同比增长26%/35%至1478亿/1995亿美元,其中下游存储占比进一步提升。

根据东吴证券,中国大陆作为全球最大设备需求市场,进口依赖度较高的涂胶显影、清洗、量检测、光刻等环节国产化率仍低于25%。在政策支持与大基金三期落地背景下,国内晶圆厂扩产将更加倾向国产设备采购。测算显示半导体设备整体国产化率已由2017年的13%提升至2024年的20%,预计2025年达22%,仍具备广阔提升空间。平台型厂商覆盖面扩大、技术持续突破,将在先进制程与先进封装领域获得更大份额。

展望后市,中信建投认为, A股市场或延续结构性强势格局,科技成长主线仍为市场核心。虽然短期随交易拥挤度快速抬升与获利盘集中积累,板块波动将明显加剧。但市场中长期上行逻辑并未发生改变。流动性层面,两市成交额持续维持高位,充裕的市场交投为盘面提供有力支撑。产业端来看,科技板块基本面持续向好,AI 算力需求爆发、国产替代加速推进的核心逻辑未被破坏,市场整体具备较强韧性。

该机构还强调,陆家嘴论坛一行一局一会三大金融监管部门同向发力,政策方向高度统一,全面锚定科技强国与新质生产力主线,形成流动性托底、制度改革赋能、金融资源倾斜的多维政策组合拳,科技成长主线确定性进一步强化,高研发、具备产业落地能力的前沿硬科技标的或仍是是资金核心配置方向。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论