迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在这个夏天,尽管刚结束的美联储议息会议并未宣布降息,但种种迹象表明,未来一年美国利率的大幅下降或是大概率事件。与此同时,国际金价已经站稳3200美金,伦敦铜则在9000-10000美元的关口区域酝酿着进一步的突破,而备受关注的中国稀土价格指数亦在不断攀升。

上述情境并非孤立事件,而是全球政经格局裂变下资源品种正在迎来系统性重估的缩影。

当美联储降息预期与债务风暴碰撞,当绿色转型遭遇地缘博弈,资源板块正成为资金暗涌的方向。

对于个人投资者来说,又该如何把握资源行情?

多因素交织,资源品价值重估

当前,无论是海内外宏观形势还是战略资源供需结构,又或者是市场周期与政策导向,都在不断推升资源品的配置价值。

01 美国通胀与债务压力下的资源价值重估

当前,美国债务规模正在持续扩大,国债规模占美国GDP比例高达124%,而美联储降息迟疑,服务业价格高企,存在重演70年代后半段通胀“死灰复燃”局面的可能性。

市场预期,美联储最终将会降息以缓解债务成本压力。一旦降息落地,美元走弱将直接提振大宗商品价格,尤其是黄金和顺周期资源品如铜、原油等。

02 战略资源面临供需紧平衡或结构性短缺

从供需结构来看,当前以铜、黄金、稀土等为代表的战略资源,面临着供需紧平衡与结构性短缺并存的局面。供需紧平衡或结构性短缺,有望推升资源品的配置价值。

以稀土为例,作为中国特有的优势资源,稀土在高端制造、新能源、电子信息及军工等领域具有不可替代性。在贸易摩擦与逆全球化持续深化的背景下,稀土成为大国博弈的核心标的,供需错配与战略溢价持续显现。

03 市场周期与政策导向驱动资源价格上行

资源板块还面临着经济周期与政策导向等驱动力量。随着后续美联储的降息,全球库存周期有望启动,新一轮补库周期开启,对资源品为代表的顺周期资产构成确定性利好。

目前国内产能周期处于历史底部区间,有望率先反弹;再加上国内政策聚焦加速出清低效产能,推动行业集中度提升,优质产能溢价机制形成,国内资源板块在新一轮产能周期中具备先发优势,有望迎来估值上扬。

整体来看,配置资源正当其时。但对于个人投资者来说,如果通过期货市场投资商品期货,短期波动难以把握,更为稳妥的方式是通过配置资源主题基金,分享优质资源类上市公司价值重估的投资机会。

在当前市场上,综合各方面因素,我们推荐关注的资源主题基金,是8月7日起在农业银行、广发基金直销等渠道发行的广发资源智选股票型发起式基金(023834)。

“主观+量化”,多策略捕捉行情

从名字来看,广发资源智选股票发起式基金(023834)是一只看似寻常的资源型主题基金,但我们在招股说明书中读到一句:

“本基金通过基本面投资研究和量化分析相结合的方法,自下而上精选具有良好成长性和投资潜力的股票构建股票投资组合。”看来,这是一只“主观+量化“相结合的资源基金,也是其与大多数资源主题基金不同的地方。

同时,正如大家所熟知的那样,相比被动跟踪指数的基金,主动管理的基金关键所在是基金经理及背后的团队,而这只基金的拟任基金经理是从业近20年的老将杨冬。

杨冬是广发基金自主培养的基金经理。他于2006年入行,2009年开始管理专户,2021年7月起陆续管理公募,并取得优秀的业绩。例如,他参与管理的广发多因子(002943),连续七年(2018~2024年)跑赢三大指数(沪深300指数、万得偏股混合、中证800指数),市场上能取得这一成绩的基金只有2只。

值得一提的是,杨冬和他带领的基本面量化团队,在“主动+量化”上已有丰富的探索和出彩的业绩。下面,我们就展开介绍一下广发资源智选(023834)背后的团队有何特点、又是如何运作的。

01 “主观+量化” 获取优异的历史业绩

杨冬管理的“主动+量化”的风格增强产品,定位于在贝塔的基础上提供阿尔法,其中任职时间较长的是广发东财大数据、广发稳健策略,前者持仓偏景气成长,后者持仓偏红利。

数据来源:Wind、基金定期报告,其中广发资源智选是新发基金,8月7日起发售,拟任基金经理杨冬

以广发稳健策略为例,这是一只2019年就成立的老基金,可投资于A股和港股通标的。杨冬在2024年1月4日接手后,开始重仓A股和港股的高分红标的,而且加入了量化策略,基于“景气度”和“量价指标”配置了一批高股息资产。

2024年,在红利风格占优的情况下,广发稳健策略取得了25.93%的收益率,跑赢中证红利全收益指数7.17%。今年1~7月,红利指数涨幅虽不及过去两年,但广发稳健策略通过在A股和港股优选高股息股票,依然取得16.7%的回报,跑赢中证红利全收益指数约14个百分点。

数据来源:wind,2025年数据统计至7月31日,市场有风险,投资须谨慎

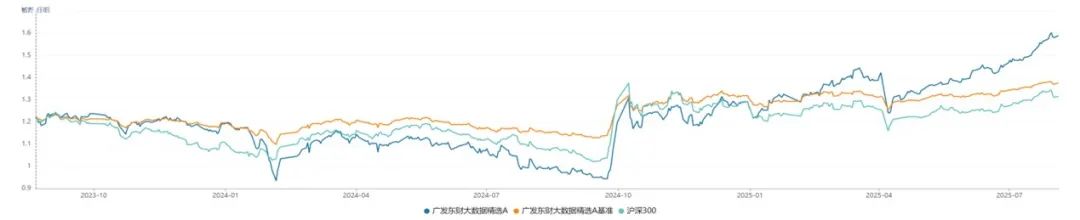

杨冬管理的广发东财大数据精选也有不错的投资回报。截至今年7月31日,杨冬在广发东财大数据精选A任职回报为28.46%,相比业绩基准的超额收益率为16.34%。

图:广发东财大数据精选A净值走势图

统计时间区间:2023.8.21-2025.7.31

除了广发稳健策略和广发东财大数据,杨冬团队在今年3、4月还分别开始管理行业主题的增强基金——广发制造智选、广发科技智选,分别专注于投资制造业和科技创新类公司。截至7月31日,广发制造智选、广发科技智选的累计净值为1.1659元和1.1452元。

可见,无论是风格型产品,还是行业增强型产品,杨冬团队的投资表现都可圈可点。

02 依托团队采用多策略管理模式

在投资管理中,主观的优势是大势研判和个股挖掘,量化的优势是挖掘非线性规律,两者结合后的超额来源更多元。对于“主观+量化”相结合的产品,杨冬主要是依托团队,采用多策略的模式管理。

关于量化和主动如何更好地发挥各自的作用,杨冬在《如何应对复杂多变的市场?广发基金杨冬团队给出了多策略的答案》一文中给出了清晰的阐述:

对主动投资来说,量化体现在将选股技巧策略化。我在实践中产生的想法或者抽象的经验,由研究员用量化手段进行客观验证,检验这种方法是不是在特定的风格下,抗干扰性比较强、胜率比较高。经过反复验证,把那些能在大多数时间里战胜市场的想法和经验留存下来,二次开发形成策略。

对量化来说,主动体现在策略配置中加入主观判断。研究员通过追踪因子指标的表现,发现特定信号驱动的股票,每周实时生出备选股票池。在此基础上,我们加入财务指标进行筛选,找行业研究团队做基本面研究,最终决定不同个股的配置比例。

也就是说,杨冬在管的风格增强产品中,主观是风格轮动与搭配担当,量化则负责风格子策略的搭建。

例如,体现在广发稳健策略的管理上,主观负责捕捉港股主观红利机会,交易量向头部集中,主要由杨冬负责;量化主要聚焦A股量化红利,在股息率2%以上的红利股票中进行精选,由杨冬团队的量化研究员负责。

同时,广发稳健策略还会利用机器学习因子在红利股票池中挑选标的,基于景气度因子和价量因子不断筛选被低估的红利品种。

从投资团队、管理模式、产品业绩维度来看,对于有扎实主观研究功底的杨冬而言,依托团队的力量,搭配量化多策略,有助于更好地适应风格多变的市场,获取持续稳健的超额。

结语

从华尔街交易大厅到智利铜矿深井,从美联储会议的争吵到各国央行持续增持黄金,所有线索都指向同一个结论:当美元旧秩序还在债务与通胀中摇晃,资源品已从周期轮回的配角晋升为全球资产配置的核心拼图。

对于看好资源配置价值的投资者,建议关注拟由杨冬担任基金经理的新产品——广发资源智选混合发起式基金(023834),该基金于8月7日至8月20日在农业银行、广发基金直销等渠道认购。(来源:资管网)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论