迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

创业板指昨日跌超4%,今天就实现“反包”,为近十年来首次!

PCB龙头胜宏科技(300476.SZ)再次20cm涨停,年内涨幅已超6倍。

与此同时,胜宏科技的光刻设备供应商芯碁微装正在寻求港股上市。

格隆汇获悉,8月31日,合肥芯碁微电子装备股份有限公司(简称“芯碁微装”)向港交所递交了招股书,由中金公司担任保荐人。

芯碁微装2021年4月在科创板上市,证券代码688630.SH,今日大涨13.85%,市值约182亿元。

截至目前,A股已有100多家公司正处于赴港上市的不同阶段,相关表格见文末。

01

60后女企业家带领光刻设备公司再闯IPO

芯碁微装成立于2015年6月,2019年10月完成股改,总部位于安徽合肥;安徽近期有多家公司寻求上市,包括视涯科技、溜溜果园、希磁科技等。

目前,程卓女士通过直接及间接的方式控制公司约36.13%的股本。程卓、亚歌创投、纳光刻及合光刻构成一组控股股东。

程卓今年59岁,为公司的执行董事、董事会主席及创办人。她先后取得安徽开放大学中国语言文学文凭、安徽工商管理学院工商管理硕士学位。

程卓此前曾任职于安徽通用机械厂、安徽盛佳拍卖有限责任公司、安徽盛佳奔富商贸有限责任公司。

45岁的方林任执行董事兼总经理,他于2015年11月加入公司,在此之前,方林曾在合肥芯硕半导体任研发工程师兼总监,后在天津芯硕精密任技术部副总经理。

方林先后获得石家庄铁道学院学士学位、合肥工业大学机械工程机械制造与自动化硕士学位。

芯碁微装以微纳直写光刻技术为核心,从事直接成像设备及直写光刻设备的研发、生产及销售。

公司的主要产品包括:1、PCB直接成像设备及自动线系统;2、半导体直写光刻设备及自动线系统;3、上述产品的全面售后维护及支持服务。

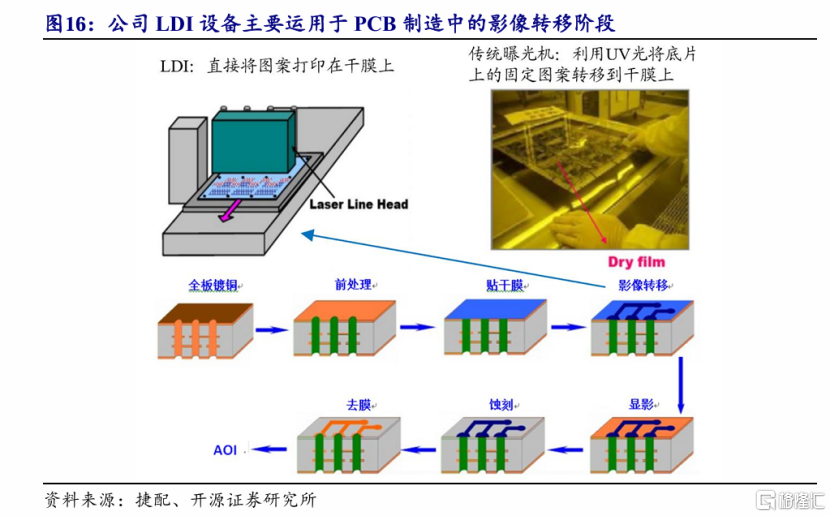

其中,PCB直接成像设备及自动线系统主要用于PCB制造的光刻工艺,特别是用于图形层及阻焊层的光刻。

光刻工艺属于PCB制造的基本步骤,涉及通过精确的光学图形化及后续显影将设计的电路图形转移到PCB基板上。

传统上,光刻工艺依赖于菲林掩膜版。然而,芯碁微装的直接成像技术无需掩膜版即可实现数字光刻,从而简化生产并降低与菲林材料相关的缺陷风险。

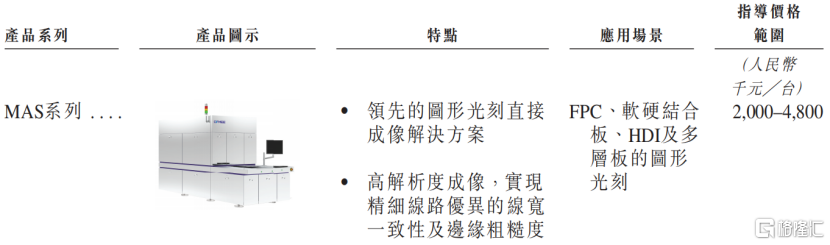

公司主要直接成像设备举例,来源:招股书

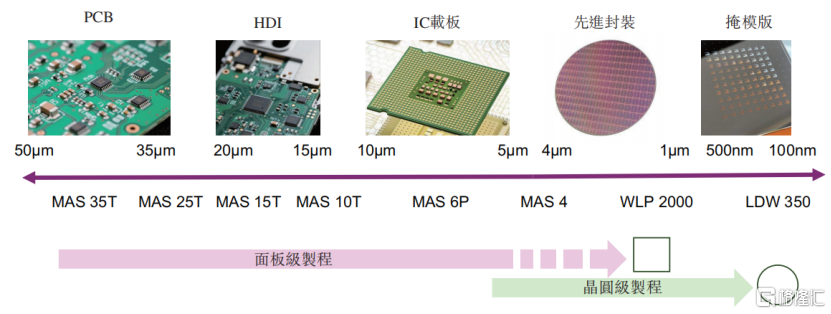

半导体直写光刻设备及自动线系统主要用于IC掩膜版制造、IC载板、先进封装、OLED显示面板等生产的光刻工艺环节。

公司的半导体直写光刻设备专为亚微米级精度而设计,适用于广泛的半导体及显示应用,能够覆盖从面板级制程到晶圆级制程的不同基板尺寸。

公司的直写光刻技术能够覆盖不同基板尺寸,来源:招股书

02

应收账款占比较高,近两年半经营活动现金流为负

受AI行业发展的驱动,高端PCB的需求快速增长,过去几年芯碁微装的收入有所增长。

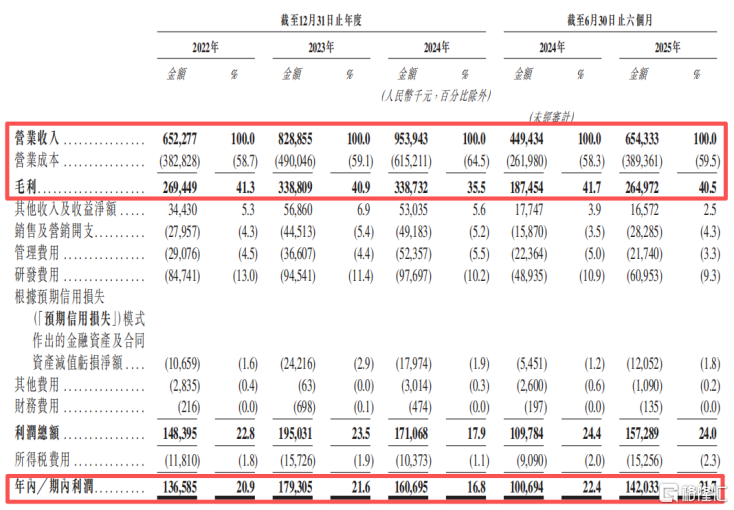

2022年、2023年、2024年、2025年1-6月(报告期),公司的营业收入分别为6.52亿元、8.29亿元、9.54亿元、6.54亿元,2022年至2024年的复合年增长率为20.9%。

报告期内,公司的净利润分别为1.37亿元、1.79亿元、1.61亿元、1.42亿元,有所波动。

关键财务数据,来源:招股书

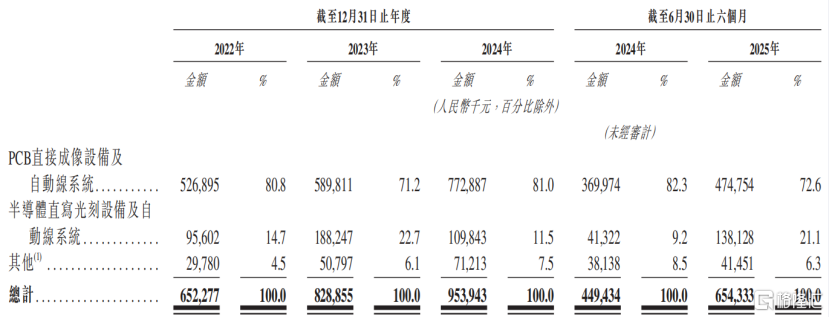

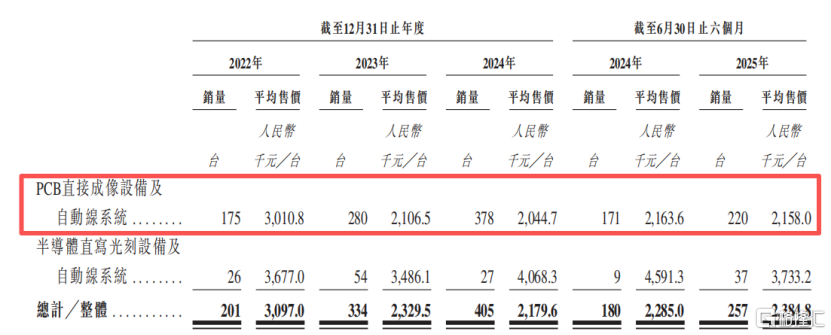

按产品线来划分,报告期内,PCB直接成像设备及自动线系统贡献的收入占比分别为80.8%、71.2%、81.0%、72.6%;

相应地,半导体直写光刻设备及自动线系统的收入占比分别为14.7%、22.7%、11.5%、21.1%。

按业务线划分的收入明细,来源:招股书

受上述产品组合收入结果变动的影响,芯碁微装的整体毛利率也有所波动,报告期内,芯碁微装的毛利率分别为41.3%、40.9%、35.5%、40.5%。

其中,2024年公司的整体毛利率下降,主要是因为毛利率较低的PCB产品占比较高所致。

此外,值得注意的是,公司的PCB直接成像设备及自动线系统的单价也有所波动;2022年,其单价为301万元/台,而2024年则降至204万元/台,三年内平均售价降了32%。

按性质划分的销量及平均售价,来源:招股书

截至2025年6月底,芯碁微装共有研发人员241人,占总人数的三分之一以上。报告期内,公司的研发费用分别为8470万元、9450万元、9770万元、6100万元,研发费用率分别为13.0%、11.4%、10.2%、9.3%,有所下降。

目前,公司已为600多家客户供货,客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。

据开源证券的研报,芯碁微装在PCB领域的客户包括鹏鼎控股、沪电股份、胜宏科技、深南电路、景旺电子等;

在半导体领域,公司已经与盛合晶微、长电科技、华天科技及渠梁电子等先进封装客户建立了合作关系,且部分产品已经通过验证并开始出货。

不过,芯碁微装也面临较高应收账款的困扰。各报告期末,公司的应收账款及应收票据净额分别为5.84亿元、8.5亿元、10.17亿元、11.22亿元,占总收入的比重分别为89.57%、102.53%、106.60%、171.56%。

同期,公司的应收账款周转天数分别为260.4天、318.6天、361.5天及297.1天,招股书称“与行业惯例一致”。

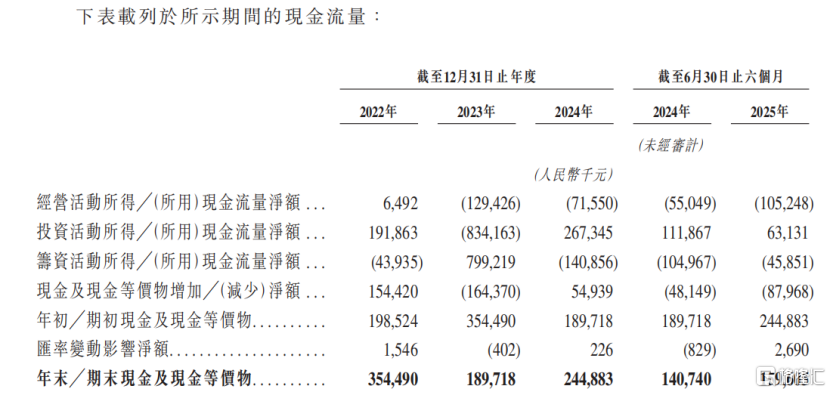

另外,芯碁微装的经营性现金流也面临一定的压力。2023年、2024年、2025年1-6月,公司的经营现金流量为负,分别为-1.29亿元、-7160万元、-1.05亿元。

现金流量表,来源:招股书

03

竞争格局相对集中,芯碁微装在全球的市场份额为15%

印制电路板(PCB),又称印制线路板,其主要功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,是电子产品的关键电子互连件。

几乎每种电子设备都离不开印制电路板,其提供各种电子元器件固定装配的机械支撑、实现其间的布线和电气连接或电绝缘、提供所要求的电气特性,有“电子产品之母”之称。

芯碁微装主要生产PCB产品的制造设备,处于产业链上游。

PCB直接成像设备主要用于印制电路板制造的曝光工艺,特别是用于图形层及阻焊层的光刻。其主要功能是将设计好的电路图形精确转移到基板上,是印制电路板制造过程中不可或缺的关键设备。

目前,在大规模PCB制造领域,根据曝光时是否使用底片,光刻技术可主要分为直接成像(直写光刻在 PCB 领域一般称为“直接成像”,对应的设备称为“直接成像设备”)与传统曝光(对应的设备为传统曝光设备)。

与传统曝光相比,直写光刻则无需实体掩膜版,而是利用光束直接聚焦于基板上以实现曝光过程,其光束根据计算机生成的数字掩模进行实时调整。

近年来,随着PCB下游应用市场如智能手机、平板电脑等电子产品向大规模集成化、轻量化、高智能化方向发展,PCB制造工艺要求不断提升,对PCB制造中的曝光精度(最小线宽)要求越来越高,多层板、HDI板、柔性版及IC载板等中高端PCB产品的市场需求不断增长,从而推动了直接成像技术发展不断成熟。

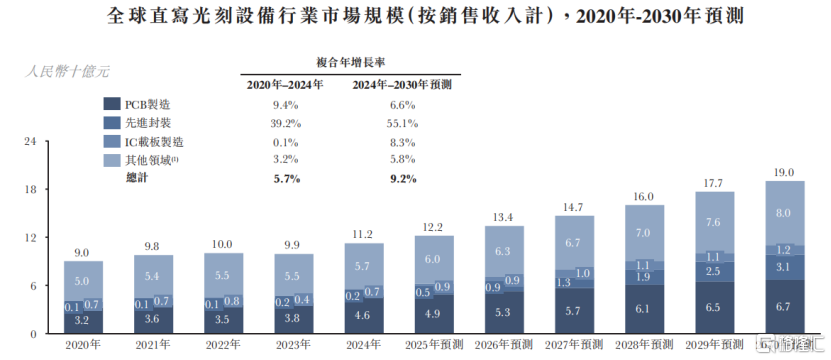

随着直写光刻技术的优势逐步显现,及其应用边界的不断扩展,全球直写光刻设备的市场规模预计将从2024年的约112亿元增长至2030年的约190亿元,期间复合年增长率为9.2%。

全球直写光刻设备行业市场规模(按销售收入计),来源:招股书

作为全球直写光刻设备行业最重要的分部之一,PCB直接成像设备的全球市场规模预计将由2024年的约46亿元增长至2030年的约67亿元,复合年增长率为6.6%。

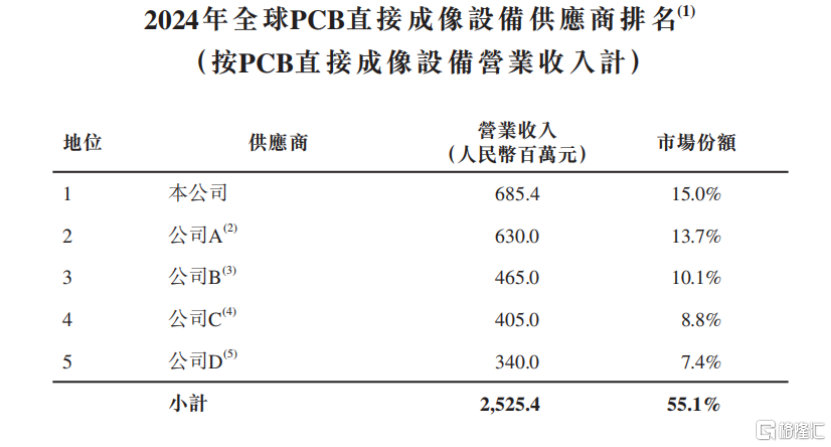

从竞争格局来看,全球PCB直接成像设备行业的竞争格局相对集中,前五大PCB直接成像设备供应商合计市场份额约为55.1%。

按2024年的营业收入计,芯碁微装是全球最大的印制电路板直接成像设备供应商,所获市场份额为15%。

目前市场上的其他参与者还包括日本ORC制作所、日本ADTEC Engineering Co., Ltd.、大族数控、中山新诺科技等。

2024年全球PCB直接成像设备供应商排名,来源:招股书

总体而言,芯碁微装所处的直写光刻设备行业主要受下游消费电子、AI发展的影响。

近几年,公司的收入有所增长,但是应收账期占比较高,账期较长,经营性现金流也面临一定的压力。

未来,公司能否抓住AI发展的机遇,改善财务状况,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论