迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在最新的业绩发布会上,联想控股首次系统性回顾了十四五,展望了十五五,这对于一家多元化的投资控股公司是很必要的,因为投资控股公司的业务是不断变化的。

这是它和单一产业公司的最大不同,每年看这类公司,经常会有这个业务好那个业务不好的问题,但是如果以一个更长的时间维度来看,就能看到投资控股公司在进入什么,退出什么,调整什么,产业的进退是投资控股公司最核心的影响变量。

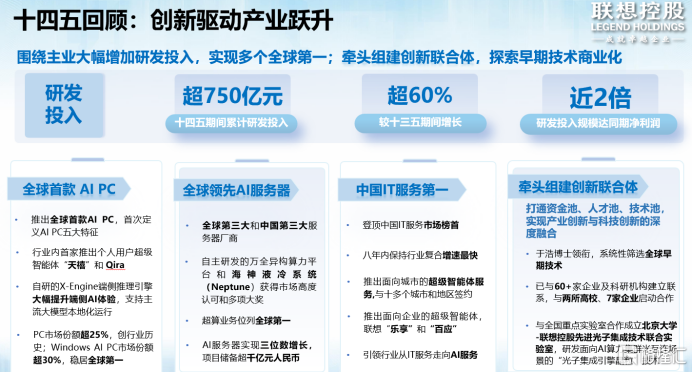

公司战略大调整,全面聚焦科技创新

对比联想控股的20年和25年的业务布局图,还是能看到很大的不同,2020年的业务布局以行业划分,突出投资属性,在金融领域有众多布局,几乎形成了全牌照覆盖。

2025年的业务聚焦很多,强调产业,很多金融和消费公司都已出售或者减持。

可以看到联想控股这五年在稳步调整他们的业务布局,退出的苏州信托、PIC,减持的拉卡拉、君创租赁、汉口银行都是金融业务,公司去金融化的举措还是比较明显的。去年末,曾为金融业务扩张立下汗马功劳的李篷退任,由科技背景的于浩接任CEO,表明公司向科技转型的力度和决心是很大的。

值得一提的是被投企业虽然少了,但是公司收入规模大了很多,现金流也不错,这和战略聚焦在科技创新,资源集中回收有很大的关系。公司加大了AI领域的研发投入,新建了产能,在持续退出业务没有新并购的情况下,实现收入规模千亿级的提升,还是颇为不易,同期的综合企业很少能实现这么大的规模跃升。

此外,公司的创投业务一直是二级市场比较稀缺的标的,这一次回顾来看,十四五的表现还是很出色的,每年投资100+的中国科技企业,十四五期间上市76家企业,IPO数量行业前三,主要分布在生物医药、AI产业链、新能源新材料领域。明星企业很多,比如摩尔线程、沐曦、海光等,表明公司的投资能力还是行业顶尖的。

对于十五五,公司首次提出明确的战略方向,重点突出科技创新,其中很多提法让人耳目一新,比如:在前沿技术商业化领域要打造可复制的商业模式,持续产出成果;打造资源共享、机会共创的创新生态,将科创潜力转换为共赢机会;加大资产组合调整,构建符合时代特征的产业布局等。这些提法明显预示着公司的科技创新业务找到了新方向,并且打算加大资产调整的力度去支持科技创新落地,叠加科技背景的新CEO上任,公司十五五的发展应该会和此前大不相同,很可能最终目标是转型成为以科技为引擎的科创综合集团。

联想控股的科技转型故事,逻辑上是通畅的。它本身就诞生于中科院,是联想集团的母公司,又一直做科技投资,这两块业务现在都比较成功,而且还用中科院技术孵化了联泓新科,科创基础比较扎实。只是之前希望非相关多元化,进入了金融、农业、消费领域,但是整体表现并不好,假设它把金融、农业和消费领域的项目全部退出,估计能回流200亿以上的资金。这些资金投到科创领域,不论是做研发投入、技术孵化还是科技并购,都提供充足的弹药和资源。

战略发生变化,现在是否击球点

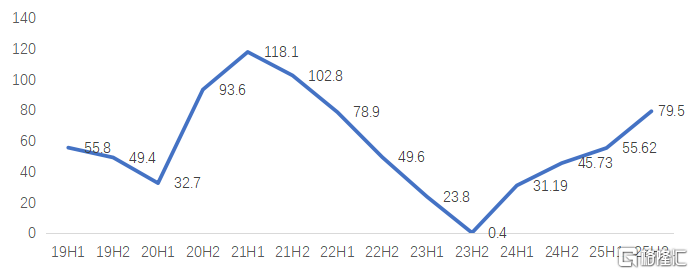

首先看一下业绩表现,联想控股的归母净利润变动幅度大且绝对金额并不大,容易让人误读,要判断业绩趋势,还是税前净利润指标更清晰。

下图是联想控股以半年为长度的税前利润表现情况,从图上可以看出从21年上半年公司业绩达到顶点以后,就进入了下行周期,一路下滑至23年底。之后开始回升,目前连续回升了4个报告期,回升态势在延续。业绩上行期也为它十五五的转型科创战略提供了支撑。

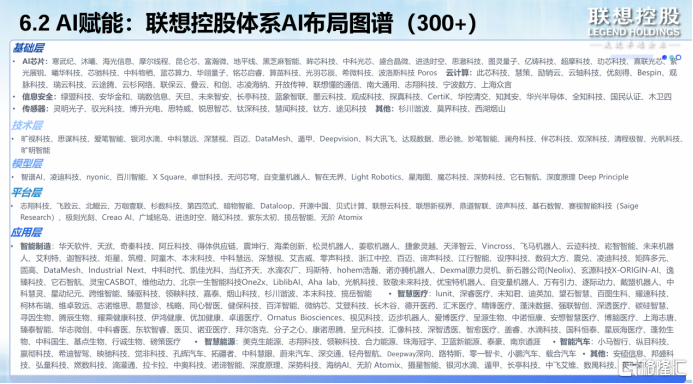

再看一下它的题材亮点,300+家AI被投企业,110+家医药医疗企业,近50家具身智能,以及商业航天+可控核聚变,联想控股的业务布局含金量非常高,国家政策重点支持的产业都有体系化布局,非常难得。而且IPO的进程一直都是行业领先,AI产业链这两年上了十几家公司,证明其选择标的的眼光非常独到。

最后再看一下估值,目前0.3倍PB,处于历史上的低点。横向比较,在A股和港股的AI概念股、具身智能概念股、医药医疗概念股,商业航天概念股中,联想控股的估值基本是最低的。过往因为市场、业绩、传统多元折价等问题,估值受到显著压制。目前公司明显的战略调整提供了估值提升的基础,加上业绩正处于上升期,有望实现戴维斯双击;AI、具身智能、医药医疗、商业航天、可控核聚变等利好正在逐渐显现,是好的催化剂。联想控股的估值逻辑已经发生了系统性重构,估值向PB为1倍及以上的科技产业集团靠拢的可能性还是比较大的。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论