迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文:向善财经

最近,不同于腾讯在AI领域一时风头无两,旗下的联营企业微众银行再度站上了舆论场。

根据极目新闻的报道,陈女士在微粒贷借款逾期之后,个人信息在催收机构被转了6手,并受到软暴力催收。

为什么说再呢?

因为就在去年的12月份,大众新闻也报道过债务人被催收机构违规催收的事件。

按照常理来讲,身为科技巨头腾讯的联营公司,又在微信上展业,面对14亿庞大的客户群体,用户信息安全出纰漏这种事,怎么着都不应该出现微众银行身上。

不过,也有业内人士表示,这事是后端委外的催收机构违法,与微众银行本身无关。

那事实究竟如何呢?

看过事件的经过之后,或许就会有答案。

//个人信息堪比二手车,一年转手6次

先让我们来看下事情的具体经过。

根据公开的庭审资料,陈女士在24年因两笔合计6.5万元的微粒贷借款逾期,进入了催收阶段。

客户违约在先,微众银行作为放款方启用催收程序,这无可厚非,也符合规定,但是后续的事态就有些失控了。

据媒体报道,陈女士的姓名、手机号、精准欠款金额等高度敏感的个人金融信息,从源头微众银行流出后,并未由银行直营团队或一级合作机构处置,而是开启了“多次转包”模式。

根据对方的答辩信息,陈女士的信息先后转交至玖沐数字科技有限公司--北京一见科技有限公司--苏州流羽网络科技有限公司--安徽云聚信息科技有限公司--杭州海峰华通信技术有限公司,最终由广州亿合信息科技有限公司通过1068、1069等短信专用号段,向陈女士发送催收提醒。

也就是说,一次委托,就有6家公司知道了陈女士留在微众银行的所有信息。

更关键的是,据陈女士回忆,她从未向平台提供过的弟弟、同事甚至单位人事部门的联系方式,也均被催收方获取并反复骚扰,一天几十个电话还有信息都是洒洒水。

而且因其供职单位多次接到催收电话,陈女士遭到公司约谈,收入也受到了损失,精神几近崩溃。

无独有偶,去年12月初,据大众新闻报道,来自上海的张女士,通过微信平台申请“微粒贷”后,因家庭变故导致借款逾期,一个月后,便遭到“假律师”上门。

张女士提供的证据显示,这张名为“催告函”的文件,发出机构为“博源(北京)律师事务所”,落款公章为“北京博源律师事务所”。

后经登录通过中国律师网查询发现,并无此机构,查询自称律师的高某的执业信息后发现同样查无此人。

在记者向官方反馈过后,官方表示会核实,但是后续也并没有收到官方的反馈信息。

但经过记者采访,山东农业大学经济管理学院金融系副教授张新洁认为,若催收人员出具的“催告函”落款为假律所,那可能就涉嫌欺诈。

至此,两起事件看上去,都是催收机构的个体行为,是整个产业链还不够成熟,合规做的也不够,这中间好像没有微众银行什么事。

但问题是,大家有没有想过,陈女士除了信息泄露,还被催收机构“开盒”了,而“开盒”也是需要信息的,就一个名字,除非是神仙下凡,否则不可能开出来任何信息。

说白了,催收机构违法违规,那是他们的事,作为监管方和用户个人的信息提供方,银行则是事件的源头,只要做好相应的监管和信息安全工作,这种违法违规的行为就不可能开展。

换句话说,微众银行完全可以从源头上根治这个事,比如可以对客户的手机号,身份证号等信息进行脱敏,这样催收机构没有了信息源,就只能老老实实合规展业。

而有些遗憾的是,尽管有相应的解决方案和官方法规指引,风控出问题在微众银行身上并不是偶发事件,基本上每年都有发生。

根据中国人民银行深圳市分行、深圳市金融监管局等相关部门的记录,自22年起,微众银行基本上每年,都有因未妥善保存客户身份资料、交易记录等等一系列风控问题,多次被监管部门处以罚款,最高的一次甚至高达1000多万。

那为什么微众银行的风控管理,迟迟没能赶上优秀同行们的节奏呢?这可能和微众银行的在业务端的发力方向有关。

//不良率的AB面:业绩向左,风控向右

微众银行能够崛起的核心原因之一,就是守着微信这么个流量大盘。

所以业务结构方面,微粒贷所属消费贷占微众银行个人贷款 93.6%,占全行总贷款约 46.5%,为该行核心支柱业务。

而微粒贷作为微众银行个人金融主要信贷产品,截至2024年末已累计服务超7000万借款客户,年内日均发放贷款93万笔。值得注意的是,在微粒贷客户中,有约18%客户是“白户”。

受其惠就要承其弊,或许正是因为占比较高的个贷业务,微众银行在安全指标方面的数据一直下滑。

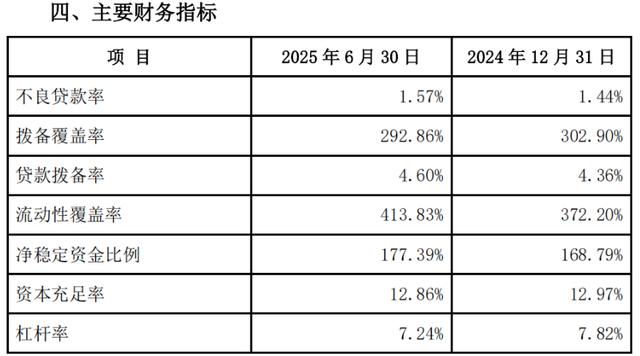

对历年的安全数据进行统计之后,就不难发现,在2019年,微众银行的不良贷款率从2018年的0.51%大幅攀升至1.24%,并在之后的时间里不断上涨,而该行的拨备覆盖率却一直在调整,风险抵补能力回落。

到了2025年上半年,微众银行的不良贷款率来到了历史新高的1.57%,拨备覆盖率则下降为292.86%。

此时,再回到那个问题,为什么微众银行的风控管理迟迟没能赶上大行们的节奏?

或许,就是因为不良的压力太大导致的。

站在微众银行的角度讲,这事儿其实也相对合理,合规展业虽然是基本盘,但毕竟这些债务人的资信情况本身就不好,能逾期一家就能逾期两家,催收的难度可想而知,普通的发函,提醒的方式可能并不奏效。

而催收机构暴力催收,虽然违规,但确实能在一定程度上提高回款率。

从财务角度上讲,罚款进的是费用,而催收的回款率要是上来了,对不良率和利润率的改善是实实在在的。

只不过,一方面微众银行还是腾讯的联营企业,天眼查APP显示,腾讯依然有微众银行30%的股份。

说白了,微众银行一定程度上,是和微信做的绑定,出现信息安全问题,难免会增加微信的解释成本,可能还会影响微信这个现代基础设施的形象。

另一方面,国家近年来已为暴力催收划定明确红线,相关治理制度不断完善。

2026年1月30日,中国银行业协会正式发布《金融机构个人消费类贷款催收工作指引(试行)》,这份涵盖七章五十四条的新规,从催收行为定义、行为规范、外部机构管理等五个维度划定“硬规矩”,明确严禁对除债务人及债务相关第三人以外的无关第三人进行催收,为催收行业戴上“紧箍咒”。

那在这样的大趋势之下,全天候的合法合规展业就非常重要了。

好在从微众银行最近的动作来看,面对催收合规与信息安全的高压线,微众银行并非无动于衷。他们也认识到了这一点,也在试图用技术手段来解决这些问题。

根据公开信息,该行已部署了逾百个AI应用场景及超过800个AI智能体,试图构建覆盖贷前、贷中、贷后的全生命周期智能防护网。

具体来讲,在前端,微众银行利用AI视觉与语音识别技术搭建的智能广告审核系统,能大幅压缩人工审核时间,从源头减少营销层面的违规风险。

在最为敏感的后端催收与客户服务环节,微众银行研发了基于生成式大模型的客服场景AI Agent系统。这套系统不仅能实时监测对客通话,辅助坐席提供更合规的答复,还配备了智能质检系统,对服务内容进行全面“体检”。

为畅通纠纷化解渠道,微众银行构建了“线上+线下”立体解纷网络。线上在微粒贷小程序、微众银行App等9个渠道嵌入调解入口;线下创新建立“调解服务站”机制,打造透明高效的沟通场景,以求能保证债务人在官方渠道的信息畅通,同时保证债务人的合法权益。

最后,希望微众银行能够延续这个势头,让科技能够真正解决这个民生的问题,让这些客户暂时陷入困境时,银行依然能用一套有温度、有规则、有底线的体系,去守护他们的体面与尊严。

这,或许才是微众银行最值得期待的未来。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论