迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作为实体零售中增长最为迅猛的细分赛道,量贩零食正以每年近30%的复合增速狂奔。

量贩零食的底层逻辑:把价格打下来

量贩零食业并非简单的“卖便宜货”,而是一套以供应链效率为核心的线下零售新范式。

核心特征可概括为“高性价比、大容量、低毛利、高周转”。与传统超市层层加价的经销体系不同,量贩零食品牌采用厂商直采、零账期结算、无进场费的采购模式,直接砍掉中间商环节。终端价格因此比传统超市低25%以上,部分单品甚至低40%。

这种模式并非凭空而来。2017-2019年,以“零食很忙”为代表的品牌在湖南、湖北等华中地区兴起,恰好踩中了中国消费市场的结构性转折点。

资料来源:鸣鸣很忙招股书

根据尼尔森IQ《2026,中国消费新图景》报告,约30%的消费者保持支出谨慎,质价比已成为购物的首要考量标准。在收入增速放缓、居民储蓄意愿高企的宏观环境下,价格敏感度显著提升。而下沉市场——三四线城市及县域——人均可支配收入虽低于一线,消费意愿却极为强烈,对“好货不贵”的追求更为迫切。

量贩零食为代表的折扣零售提供极致质价比,兼顾消费者对消费体验的需求,折扣零售在国内崛起为大势所趋。

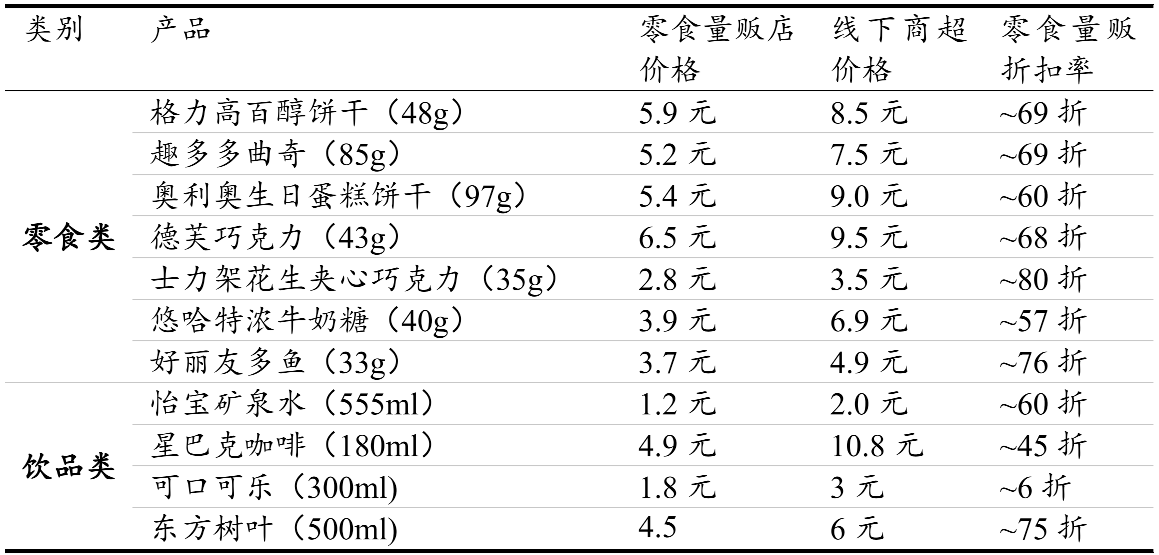

量贩零食的杀手锏在于:它用规模化采购与扁平化供应链,将知名品牌商品的价格打到令人难以置信的低位。以330ml罐装可乐为例,传统连锁便利店均价3元,量贩店仅售1.8元,降幅40%;500ml东方树叶,便利店约6元,量贩店4.5元,降幅25%以上。

数据来源:灼识咨询

为什么是中国?供应链+数字化的独特土壤

值得强调的是,中国量贩零食的崛起并非对日本唐吉诃德、美国Dollar General等海外折扣零售模式的简单复制,而是植根于国内高效的供应链网络与成熟的数字化基础设施。

国内头部企业借助数字化系统,动态整合供应链资源,通过规模化采购构建稳定低价、高周转的基本盘。这种依托强大供应链与数字技术、灵活适应市场变化的商业模式,推动了量贩零食快速规模化扩张与持续迭代。

相比之下,日本折扣零售受限于本土市场空间有限、流通环节复杂导致供应链成本居高不下,难以形成同样级别的爆发力。

量贩零食正从单一品类店向“社区硬折扣超市”演进。 在高流量的零食店中,越来越多的门店开始引入水饮、乳制品、短保面包甚至高频日化用品。跨品类扩张不仅提升了客单价,更大幅增强了消费频次与粘性。依靠已建立的供应链优势,品牌方能够将零食领域的低价逻辑快速复制到其他品类,实现从“偶尔买零食”到“日常补给站”的消费心智占领。

市场空间:千亿赛道,下沉为王

量贩零食行业在资本和产业链上下游的双重推动下迅速壮大。

根据天眼查的不完全统计,仅2022年零食赛道就有11家企业获得融资,融资总额约13亿元。进入2023年,赵一鸣零食完成1.5亿元A轮融资,零食有鸣也完成了B+轮融资。同时,上游品牌如盐津铺子、劲仔食品与量贩式零食渠道深度合作,共同推出定制化产品,而良品铺子等一线零食品牌亦对赵一鸣等企业进行了投资,加速了行业的发展进程。

资料来源:头豹研究院,艾媒咨询,FBIF食品饮料创新,天眼查,36氪

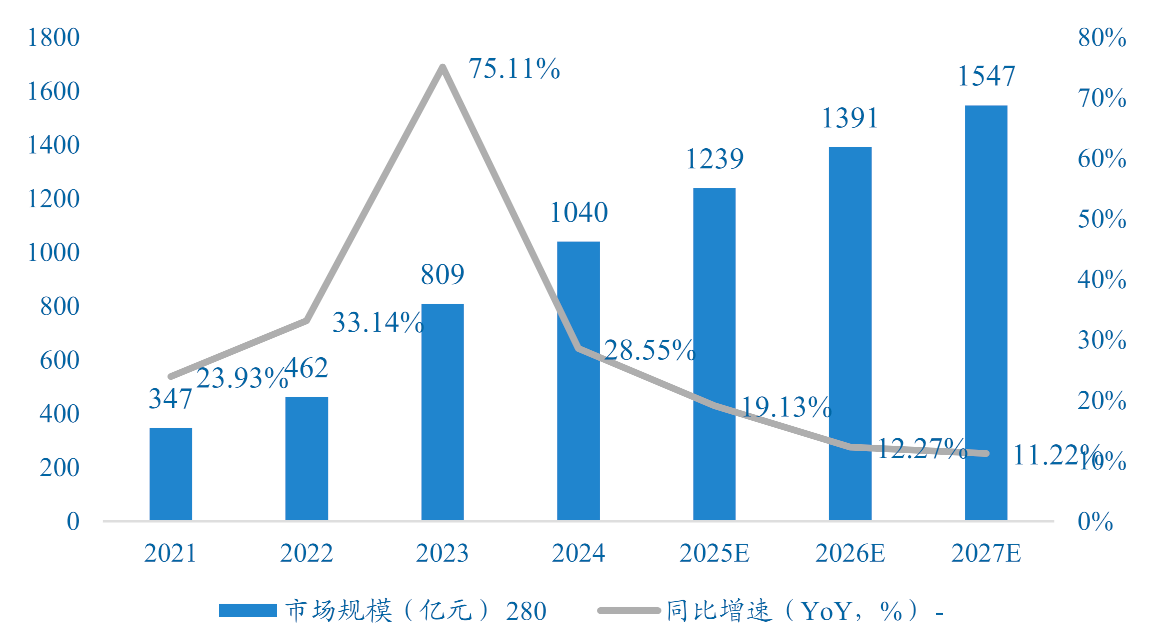

从市场规模来看,量贩零食行业呈现出持续高速增长的发展态势。据公开数据显示,国内零食集合店行业市场规模自2019年的211亿元增长至2022年的462亿元,2023年更是骤增至809亿元,预计2024年将达到1040亿元,2027年可达1547亿元。这一数据清晰地显示了量贩零食行业的迅猛增长态势,2022年至2027年的年复合增长率(CAGR)约为27%。《中国零食量贩行业蓝皮书》进一步显示,2017年至2022年,零食量贩模式市场规模呈现爆发式增长,复合增长率高达114.6%,预计从2022年的407亿元增至2027年的1400亿元。

数据来源:艾媒咨询

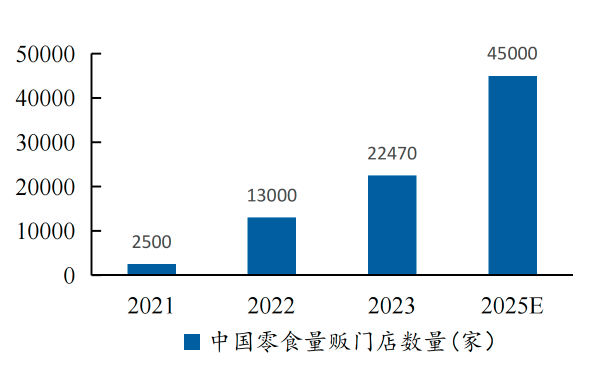

从门店数量来看,量贩零食行业的扩张同样令人瞩目。截至2023年10月,国内量贩零食店总数已突破2.2万家,预计2025年将达到4.5万家。从2021年底到2023年10月,国内量贩零食门店总数从约2500家迅速增长至突破2.2万家,这种爆发式增长反映了量贩零食模式在市场上的强大吸引力。行业预测到2025年,国内量贩零食门店数将达到4.5万家。

细分市场来看,下沉市场的扩张速度远超高线城市。

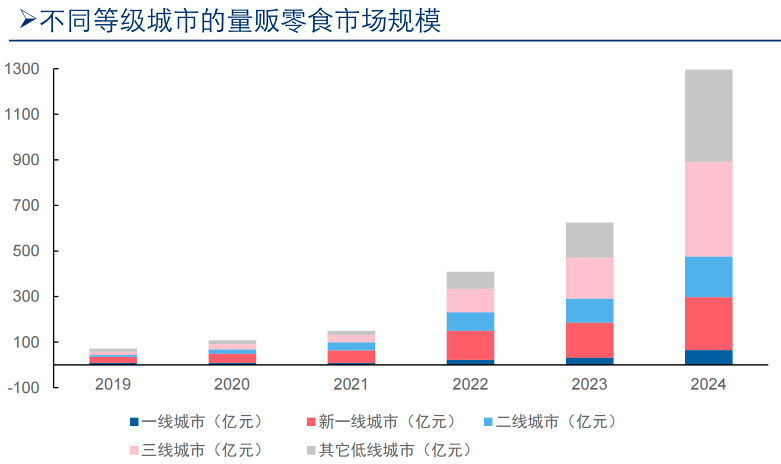

2019-2024年,一线和新一线城市量贩市场规模扩张年均增速分别为52.0%和53.8%,相比之下,二线、三线和三线以下城市的市场规模扩容速度更为亮眼,分别为86.2%、94.3%和96.0%,呈现出市场规模扩容速度随城市等级下降而提高的特征。

下沉市场消费者价格敏感度相对更高,量贩零食的高性价比特征能够较好契合下沉市场消费者的消费需求,量贩零食赛道呈现出“下沉市场者得天下”的鲜明特征。

资料来源:万辰招股书

双寡头成型,但区域圈地与渗透赛同步开启

国内量贩玩家总体呈现三梯队玩家:

1)全国性龙头品牌。代表品牌包括鸣鸣很忙旗下的零食很忙、赵一鸣,以及万辰集团旗下的好想来、老婆大人。

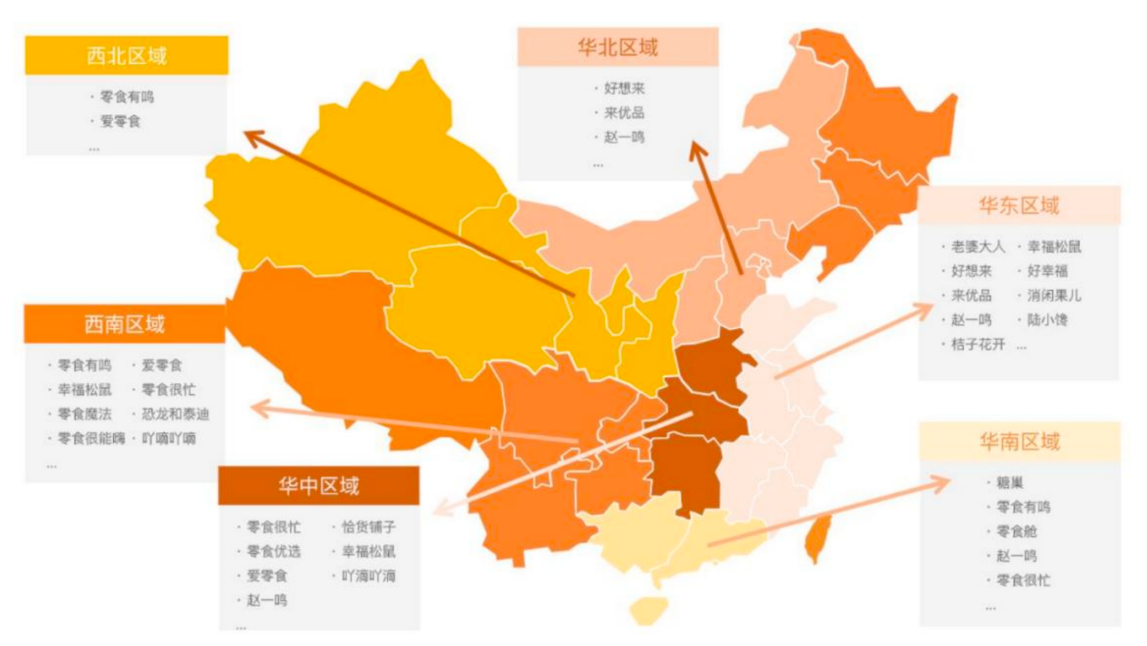

2)区域性领导品牌。代表品牌包括四川零食有鸣、福建糖巢、湖南零食优选、湖南爱零食等。

3)其它地方级品牌。代表品牌包括广东零食舱、浙江桔子花开、湖北零食顽家、广东零食青蛙等。

资料来源:兴业证券经济与金融研究院整理(数据更新至2026年1月6日)

当前双寡头格局越来越清晰了,鸣鸣很忙与万辰集团凭借规模壁垒与供应链整合能力主导市场供需与渠道网络扩张,其余参与者市场份额持续萎缩。

据行业监测数据,2025年第一季度,鸣鸣很忙与万辰集团合计市场份额已从2022年的不足45%跃升至75%以上。鸣鸣很忙(含零食很忙与赵一鸣)凭借华中地区的绝对主导地位,门店规模突破2万家,按2024年食品饮料产品GMV计达555亿元,在中国连锁零售商中排名第四,稳居行业龙头;万辰集团则通过多品牌矩阵在华东及华北区域实现广泛覆盖,同样迈入万店阵营,二者共同构成行业第一梯队。

与此同时,中小品牌普遍面临门店增长乏力、供应链成本高企等结构性困境,部分区域型玩家甚至出现关店潮。双寡头通过标准化运营体系与统一供应链构建了难以复制的规模壁垒,其门店网络覆盖全国28个省份以上,单店日均客流量与坪效远超行业平均水平,在价格策略上凭借集中采购能力将单品成本压低至行业均值的70%以下,形成“强者愈强、弱者愈弱”的马太效应。

不过行业整体仍处于区域圈地的扩张阶段,华东、华中及西南地区竞争最为激烈,西北及华北区域具备较大市场空白与拓展空间。

具体而言,零食有鸣深耕西南区域,确立区域领军地位,而老婆大人、零食优选等品牌则在各自优势区域(如华东)占据一定市场份额,形成多强并立的补充格局。华东、华中及西南地区因集聚了零食很忙、赵一鸣、老婆大人、零食有鸣等主要品牌,已成为竞争最为激烈的核心地带,各品牌在此通过门店加密持续巩固基地市场。

数据来源:中国零食硬折扣白皮书

相比之下,西北及华北区域门店密度仍处于较低水平,具备较大的市场空白与拓展空间,成为当前品牌竞相布局的潜力区域。综合判断,行业整体仍处于区域圈地的扩张阶段,各品牌在核心市场完成模式验证与深度加密后,正逐步向全国薄弱地带推进,随着头部品牌加速向对方腹地渗透、新店型探索以及金粒门等区域创新业态的崛起,区域竞争强度与资本开支压力或将上升,行业格局仍存在一定的变数。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论