迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

3月27日,江西红板科技股份有限公司(下称"红板科技",SH:603459)正式启动申购,发行价格为17.70元/股,合计发售1亿股新股,募资约17.70亿元,募资净额约为16.34亿元。

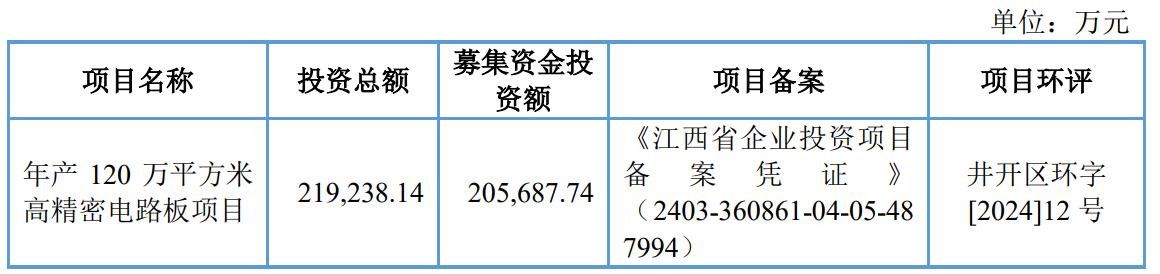

据贝多商业&贝多财经了解,红板科技于2025年6月披露招股书,报考在上海证券交易所主板上市,原计划募资20.57亿元,将用于年产120万平方米高精密电路板项目,最终募资规模减少约3亿元,相对缩水约14%。

据招股书介绍,红板科技专注于印制电路板(PCB)的研发、生产和销售,产品定位于中高端应用市场,主要产品涵盖HDI板、刚性板、柔性板、刚柔结合板、类载板、IC载板等,客户覆盖OPPO、vivo、荣耀、比亚迪等。

此次报考上市,红板科技的成色几何?一、净利润翻倍增长,毛利率持续攀升

招股书显示,红板科技2023年、2024年和2025年的营收分别约为23.40亿元、27.02亿元和36.77亿元,净利润分别约为1.05亿元、2.14亿元和5.40亿元,扣非后净利润分别约为8703.81万元、1.94亿元和5.21亿元。

不难看出,红板科技的营收规模在2025年大幅增长。同时,该公司的盈利能力实现了跨越式提升。2023年,该公司的净利润同比下滑25.40%,但此后两年分别同比增长103.87%和152.37%,呈现"先抑后扬"的态势。

值得关注的是,红板科技2025年的净利润约为5.40亿元,较2022年的1.41亿元增长近三倍,增速惊人。2025年,该公司的扣非后净利润亦增长至5.21亿元,较2022年增加3.3倍。

报告期内,红板科技的主营业务毛利率持续攀升,从2023年的低位11.04%逐步提升至2025年的21.79%。与此同时,净利率也从2023年的4.49%提升至2025年的14.68%。

这种"毛利率翻倍、净利率翻三倍"的增长,反映出红板科技产品结构优化和规模效应的释放。二、HDI板撑起营收半壁江山,产品结构高度集中

招股书显示,红板科技的收入结构呈现明显的"单品独大"特征。

报告期内,红板科技来自HDI板的收入分别约为10.71亿元、15.18亿元和22.93亿元,占主营业务收入的比例分别为48.80%、60.13%和66.84%,收入和占比持续提升。

相比之下,刚性板的收入占比从2023年的33.34%逐步下滑至2025年的16.98%,呈现下降态势。就收入规模而言,刚性板的收入由2023年的约7.32亿元减少至2024年的5.75亿元,2025年微增至5.83亿元。

另外,柔性板的收入和占比也在2025年有所下降,刚柔结合板、IC载板、类载板等贡献的收入或占比均有不同程度的减少 。这种高度集中的产品结构,意味着红板科技的业绩高度依赖HDI板市场。

而一旦下游消费电子需求出现波动,红板科技的营收将面临较大冲击。三、实控人持股超95%,IPO前大额分红

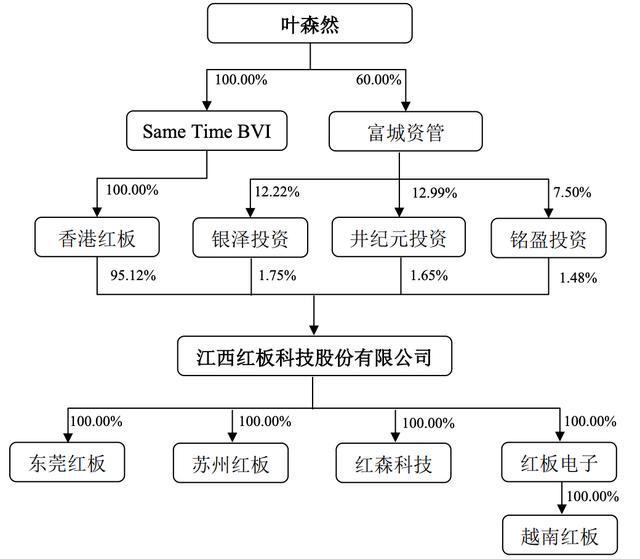

贝多商业&贝多财经发现,红板科技的股权结构较为集中。

本次上市前,红板科技的实际控制人为叶森然。本次发行前,控股股东香港红板持股95.12%,Same Time BVI持有香港红板100%的股份,叶森然持有Same Time BVI的100%的股份。

这意味着,叶森然间接控制红板科技95.12%的股份,支配公司95.12%的股份表决权。此外,叶森然配偶喻红棉、侄子叶颖强、侄媳妇邢春苗分别间接持股0.22%、0.14%、0.44%,叶氏家族在股权结构上形成了不容挑战的控制地位。

更值得关注的是,红板科技在IPO前多次进行大额分红。招股书显示,2022年至2023年,该公司分别进行现金分红6000万元、7800万元,累计分红1.38亿元。

考虑到叶氏家族超高的持股比例,上述分红款中约1.31亿元流入叶森然家族的口袋。相比之下,红板科技2023年的扣非净利润仅约为8704万元,分红金额却高达7800万元,分红比例超过90%。

一边是高额分红流向实控人家族,一边是伸手向市场募资近18亿元,红板科技到底缺不缺钱?四、募资20亿激进扩产,客户集中度较高

本次上市,红板科技原计划募资20.57亿元,全部投向"年产120万平方米高精密电路板项目"。最终,该公司的募资总额约17.70亿元,较计划缩水约14%,募资净额约为16.34亿元。

招股书显示,红板科技现有PCB产线产能利用率约为85%,尚有15%左右的冗余空间。然而,该公司却要募资近18亿元新建产线,理由是"满足未来高端IC载板需求"。

但问题是,红板科技的IC载板业务规模几乎可以忽略不计。此前,红板科技在问询函回复中表示,该公司IC载板"尚处于小批量试产阶段"。这意味着,募投项目的产能消化存在较大不确定性。

另外,红板科技存在一定的客户依赖风险。报告期内,该公司向前五大客户销售占比分别为41.29%、36.71%和31.33%,客户集中度虽有所下降,但仍处于较高水平,主要客户包括OPPO、荣耀、传音等。

综合来看,红板科技作为国内手机HDI主板领域的领军企业,业绩实现了跨越式增长,三年净利润翻五倍的表现令人瞩目。客户覆盖OPPO、荣耀等品牌,也为公司提供了稳定的订单来源。

此次上市,红板科技能否借助资本市场的力量实现"IC载板"的突破,还是重蹈"单品独大"的增长瓶颈,还需时间检验。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论