迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年的盛夏,中国化妆品市场宛如一片广阔而又充满变数的海域。当行业周期从高速增长切换至高质量发展的“新常态”,当市场的喧嚣逐渐褪去,所有企业都必须面对更为严峻的考验。

因此,在充满不确定性的2025年上半年,贝泰妮交出的这份中期答卷,其意义远超数字本身。它不仅是对公司过去半年经营成果的总结,更是对其战略定力、经营韧性与未来潜力的集中检验:

贝泰妮的增长引擎是否依然强劲?其赖以成功的“大单品”策略是否面临天花板?在营销费用高企的行业通病下,公司的盈利能力受到了怎样的影响?备受期待的第二、第三增长曲线,是否已经显现出接力的曙光?

逆周期业务调整 毛利率逐步回升

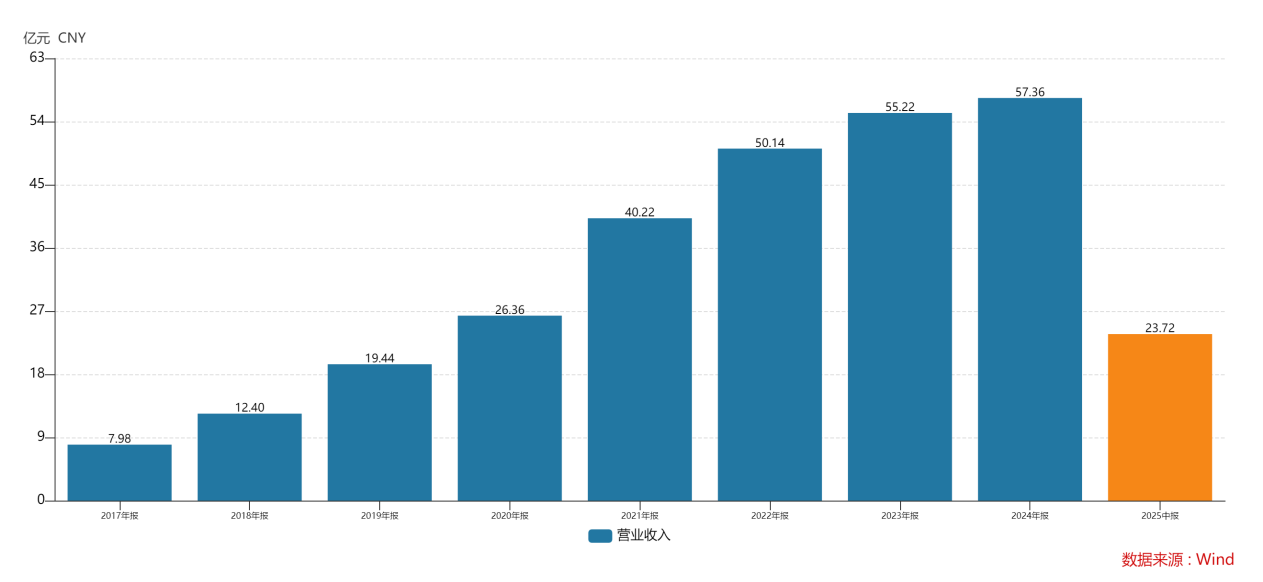

近期贝泰妮发布2025年中报,2025年上半年公司实现营业收入23.72亿元,归母净利润2.47亿元,扣非归母净利润1.83亿元。由于整体消费环境承压再加上公司主动调整战略,优化产品结构,减少低效SKU,资源向核心大单品和爆品集中,公司的营收规模和盈利能力有所承压。

分品类看,上半年护肤品实现收入20.01亿元,彩妆类收入2.39亿元,医疗器械类收入1.16亿元,其中主品牌薇诺娜营收19.50亿元,占总收入的82.2%,公司依旧保持大单品现状。

贝泰妮专注于对敏感肌产品的开发,覆盖舒敏、防晒、美白、抗老、祛斑、祛痘等多个领域,薇诺娜推出“银核CP”抗老系列等新品,强化科技背书。利用既有的品牌优势,推出主打高功效专业抗老护肤的瑷科缦(AOXMED)和深耕婴童功效护肤的薇诺娜宝贝也在逐步提升。

分渠道看,线上渠道收入17.43亿元,OMO渠道收入1.91亿元,线下分销收入4.24亿元。其中线上同比下降仅5.9%,经营韧性较强。自营与经销代销渠道口径来看,自营渠道实现收入14.95亿元,同比下降-7.80%,经销代销渠道实现收入8.63亿元,同比-26.23%。

受传统电商流量红利见顶及行业竞争加剧影响,线上主引擎降速,抖音等新兴内容电商平台逆势增长,而线下战略性收缩以提升渠道质量。公司在半年报中也提到,加强线上渠道的精细化运营以带来销售和利润的改善,通过会员分层与权益创新,提升复购率和客户生命周期价值。

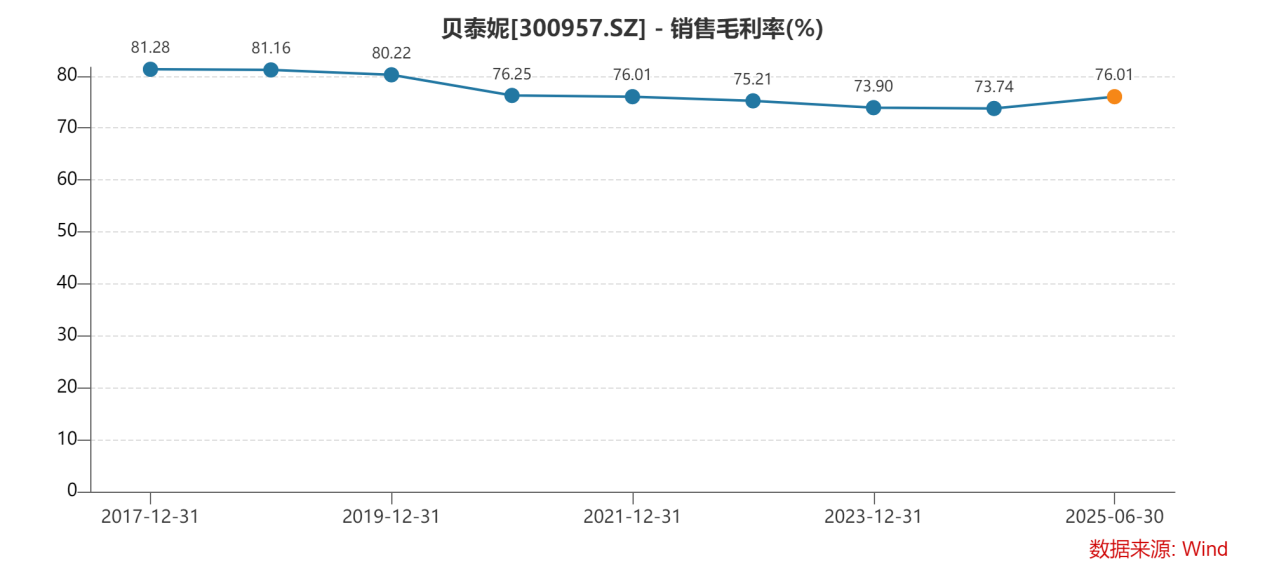

而无论是公司在产品端的精简策略还是在渠道端的深耕方式,都期望维护品牌定位,在激烈的竞争中保持产品毛利率。上半年公司整体毛利率为76.0%,同比+3.4pct,归母净利率为10.4%,同比-6.8pct,公司产品结构优化及促销策略调整初见成效。

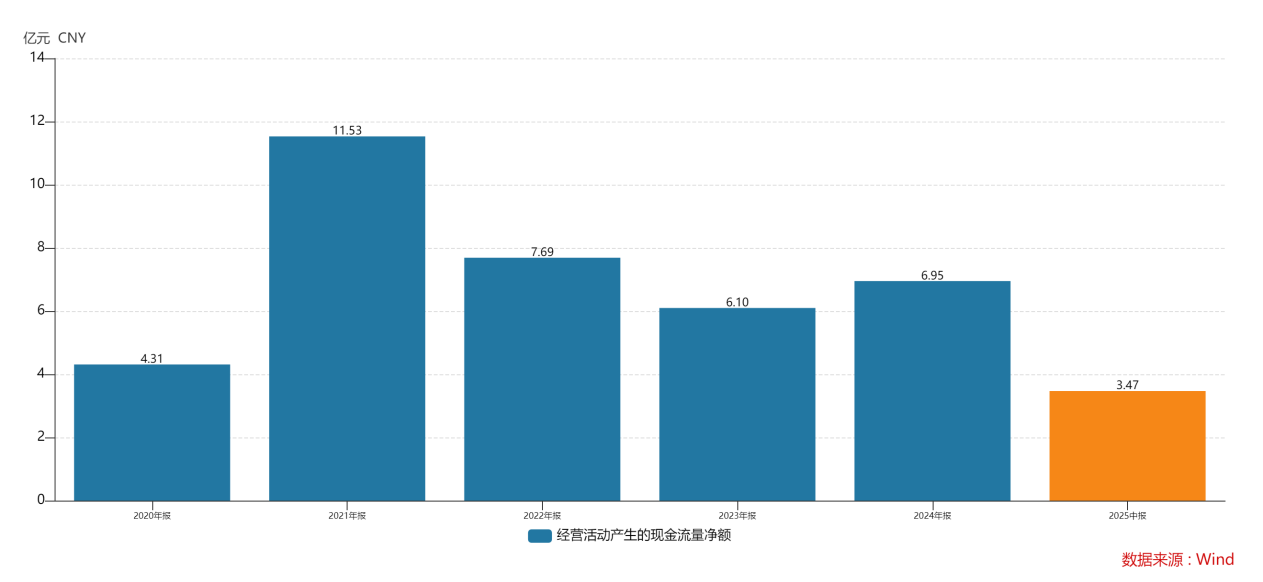

2025年上半年经营活动现金流净额为3.47亿元,同比增长145.70%,同时也远超净利润2.48亿,显示公司经营回款能力增强,在进行业务调整的同时,也控制住了经营风险。

产品渠道双管齐下 步步为营穿越周期

近年来,中国对化妆品行业的监管进入了前所未有的严格周期。从《化妆品监督管理条例》到一系列配套法规的落地,监管层正致力于推动行业从野蛮生长走向规范化、高质量发展。同时,由于宏观经济的变化,人口结构和亚文化的变迁,消费行业也在发生深刻的变革。

消费分级的浪潮持续冲刷着市场的每一个角落,高端化与性价比并行不悖;流量红利见顶的焦虑弥漫在每一个品牌的营销部门,获客成本的攀升成为悬在头顶的达摩克利斯之剑;而功效护肤这条曾经被誉为“黄金赛道”的航路,也已从一片蔚蓝变为拥挤的红海,新老玩家的激烈博弈让前方的航向显得扑朔迷离。

尤其是当代消费者的行为模式,正变得日益复杂和成熟,呈现出几个鲜明特点:

※“成分党”的深化,消费者不再满足于对单一明星成分的追捧,而是开始关注成分配方的协同作用、浓度、渗透技术等更深层次的科学原理。

※“理性消费”崛起,消费者在决策时更加审慎,追求“质价比”而非单纯的“性价比”。

※“国货自信”的持续高涨,伴随着本土品牌在产品力、科技力和品牌力上的全面提升,国货已不再是“平替”的代名词。

※信息渠道多元化,消费者获取信息的触点极为分散,从传统的线下零售、电商平台,到新兴的短视频、内容社区,再到熟人推荐。

作为中国皮肤学级护肤品的开创者和引领者,贝泰妮及其核心品牌“薇诺娜”不仅是资本市场的明星,更是无数消费者心中“专业、安全、有效”的代名词。它的成功,是中国本土品牌凭借科研实力与精准定位,在国际大牌环伺下成功突围的经典范例。

贝泰妮的“1+N”品牌战略在2025年上半年面临考验,主品牌“薇诺娜”的增长韧性与新品牌的孵化速度,共同决定了公司未来的想象空间。考虑到其巨大的体量和在敏感肌护肤市场20%以上的市占率,能够维持较大绝对值销售额已经相当不易。

这也表明薇诺娜的“基本盘”依然稳固,其在消费者心中的专业形象和品牌忠诚度构成了坚实的护城河。然而,公司也不能懈怠,需通过品类拓展和客群破圈来寻找新的增量,从而突破“增长天花板”的挑战。

贝泰妮一方面捕捉到了婴童功效护肤这一细分蓝海,打造薇诺娜宝贝子品牌。另一方面,公司在原有基本盘上,向上向下同步拓展价格空间:“瑷科缦”(AOXMED)定位高端抗衰,切入高利润市场;收购并重启的泊美品牌,定位大众市场。

整体市场增速的放缓,意味着品牌无法再像过去那样“躺赢”,增长必须来自对存量市场的深度挖掘和对竞争对手份额的抢夺。这对贝泰妮提出了更高的要求:不仅要守住敏感肌领域的优势地位,还必须在抗衰、美白等更为拥挤的赛道中证明自己的竞争力。

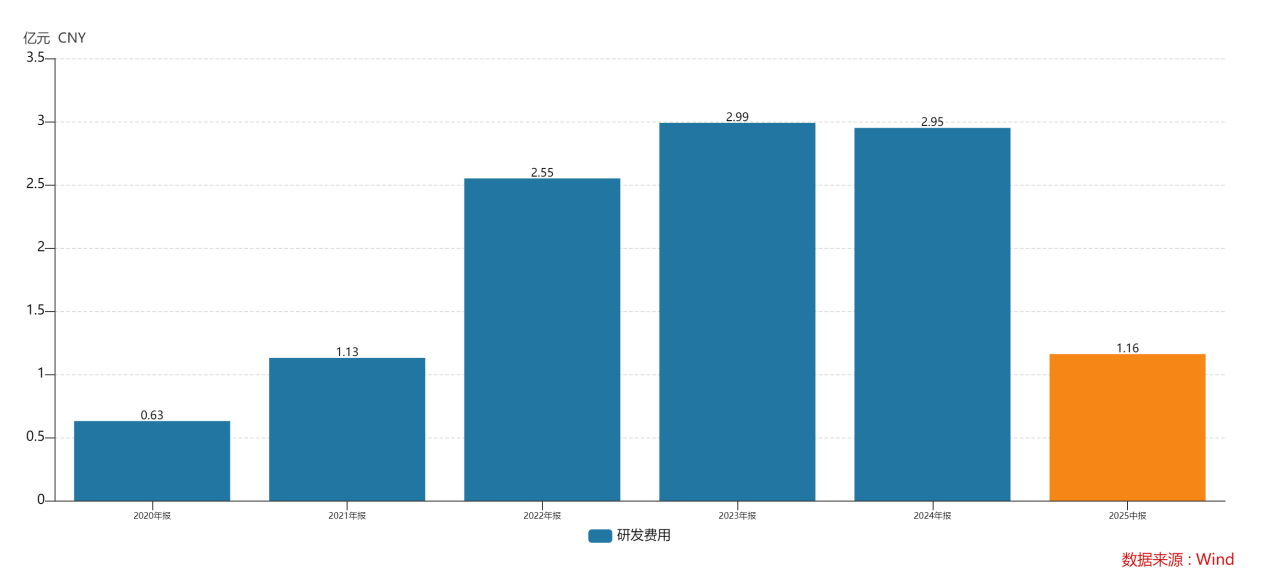

这些品类拓展,正在逐步打破市场对贝泰妮“仅限于敏感肌修护”的刻板印象,展现了其平台化的发展潜力。而所有产品力的背后,都是研发力的支撑。贝泰妮的“医研共创”模式在2025年上半年持续深化。

公司持续投入对云南特色植物活性成分(如马齿苋、青刺果)等核心成分的研究,不仅在提取工艺上精益求精,更在作用机理上进行更深入的基础研究,为这些成分的独家性和专利性构筑壁垒

公司与医院皮肤科的合作网络进一步扩大,使得新产品在上市前能获得更充分、更权威的临床数据支持。这是其产品功效和安全性的最强背书,也是其敢于进行“功效宣称”的底气所在。

以科学循证为基础的贝泰妮,也正好迎合了消费者“专业化”的趋势,他们愿意为真正有效、能解决皮肤问题的产品支付溢价,但对过度营销和品牌光环的免疫力在增强。在信息爆炸的时代,抢占并巩固消费者心智,是品牌最深的护城河。

面对国际大牌的“反攻”,国内对手的“追赶”,新锐品牌的“奇袭”,除了在产品矩阵上下功夫,渠道也是公司发力的重点。在流量成本高企的当下,贝泰妮的渠道策略正从“广撒网”式的流量获取,转向“深耕细作”式的用户运营。

公司对抖音平台策略升级,不再仅仅追求GMV的爆发式增长,而是更看重投放的ROI和用户的LTV(生命周期总价值)。加大自播投入,将其打造为品牌形象展示、新品发布、用户深度沟通和复购转化的核心阵地。通过建立会员体系、私域社群等方式,将公域流量沉淀为品牌可反复触达的私域用户。

而线下渠道,在2025年被赋予了新的战略价值,它不再仅仅是销售渠道,更是品牌体验和专业形象的“压舱石”。贝泰妮通过与头部连锁药房深度绑定,不仅获得了稳定的销售增量,更重要的是,每一次线下购买都强化了消费者对薇诺娜“药妆”属性的认知。

万事皆有周期,而当新一轮上行展开,对曾经的深耕和坚持的奖励,也就即将到来。贝泰妮将会给投资者呈现怎样一个发展轨迹,也值得拭目以待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论