迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,皇氏集团公告表示,因公司涉嫌信息披露违法违规,公司及相关当事人收到了证监会下发的《行政处罚决定书》。

信披内控严重缺失,处罚与监管函不断

早在今年三月份,公司就已发布公告表示收到了证监会下发的《立案告知书》。皇氏集团此次被处罚的核心原因是其在2019年至2022年期间,未在年度报告中披露一项重要的补充协议。2019年11月11日,皇氏集团的全资子公司皇氏数智公司与东岳财富公司签订了一份合伙协议的补充协议,主要内容包括:(1)差额补足事项,皇氏数智需确保东岳财富在持有基金份额期间,每年能从基金取得投资本金6.5%的投资收益。若实际投资收益低于此标准,皇氏数智需支付差额部分;(2)远期回购事项,若基金在2025年度未能实现净利润不低于4亿元的目标,皇氏数智需收购东岳财富持有的3.1亿元基金份额。

如此重大的潜在或有负债,公司竟然并未在2019年、2020年、2021年和2022年的年度报告中披露该协议,直到2023年11月21日才进行披露,存在重大遗漏,显然违反了《证券法》的相关规定。

经广西证监局调查认定,对皇氏集团公司责令改正,给予警告,并处以400万元罚款;时任董事、副总裁兼皇氏数智法定代表人、执行董事、经理杨洪军签署了该协议,对其给予警告,并处以150万元罚款;董事长黄嘉棣和董事、董事会秘书王婉芳未组织皇氏集团在相关定期报告中披露,分别处以警告、250万元罚款,以及警告加200万元罚款;监事会主席石爱萍在2021年6月参加了相关会议,应当知悉该协议内容,但未督促皇氏集团在相关定期报告中披露,给予警告并处以50万元罚款。

实际上,皇氏集团在过去几年中已多次因信息披露违规问题受到监管机构的关注,案例不胜枚举。如2024年12月,深交所对公司及部分高管就相关信息披露不完整、不及时,部分业务会计处理不当,当期半年报、年报披露不准确等行为出具了监管函;2023年7月,深交所就公司未及时披露投资项目的协议解除、合同主体变更等相关进展情况等问题出具了监管函等等。这些违规行为,显示出公司在信息披露方面的内控机制存在明显缺陷,此次处罚再次敲响警钟,公司在合规管理和信息披露等方面的漏洞无疑是巨大的。

当然,若对公司再做进一步了解就会发现,皇氏集团现阶段发展受阻的症结远不止合规问题。

业务全面溃败,五年巨亏14.75亿元

皇氏集团作为在西南地区具备一定知名度的乳企,当前的支柱产业是以水牛奶、发酵乳、巴氏鲜奶为核心的特色乳品业务,公司乳品业务涵盖从牧草种植到奶水牛育种、奶牛养殖、乳品加工、销售服务的全产业链。

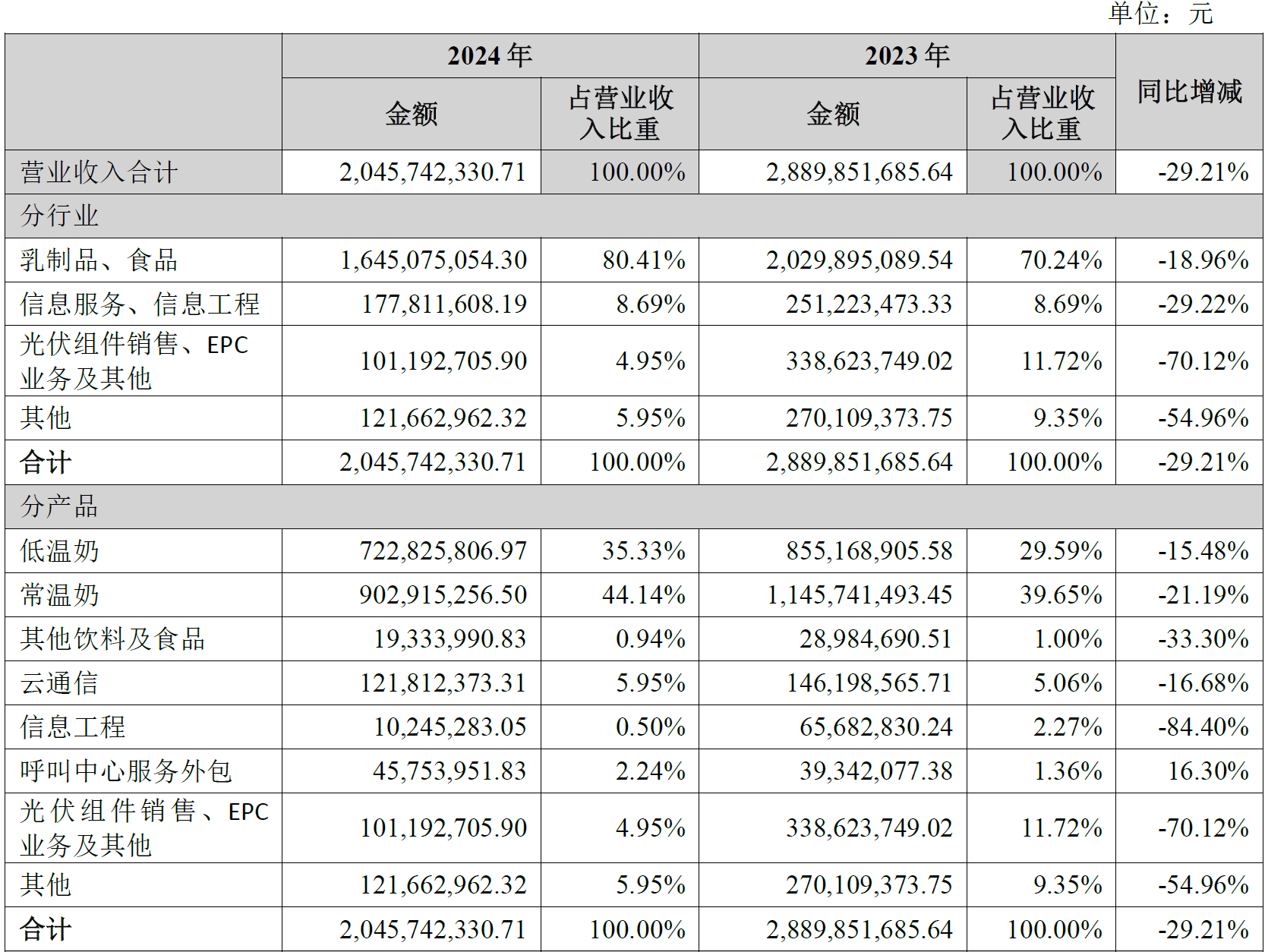

从公司近两年收入结构看,乳制品占大头,收入比重在70%到80%;而其他看似与主业水牛奶毫不相关的业务包括云通信、光伏组件等业务也占据着超10%的不小收入比重。资料显示,公司2024年底参控股公司数量竟多达70余家,经营范围覆盖乳制品、信息服务、贸易、产业园开发、物业服务、电力等各行各业。庞大的分子公司数量和组织架构,似乎透露出了皇氏集团想要做大做强的野心,只是从结果来看,公司的能力与野心并不匹配。

2024年,公司营收规模20.46亿元,同比下降了29.21%。其中,乳制品和食品业务收入16.45亿元,同比下降18.96%;信息服务和信息工程业务收入1.78亿元,同比下降29.22%;光伏组件销售、EPC业务及其他收入为1.01亿元,同比下降70.12%。能够看得出来,2024年公司的各项业务正在遭受全面溃败,下滑趋势显著。遥想当年,公司也发出过要在2028年实现“百亿乳企”的豪言壮语,如今已是有心无力。

利润方面,2024年公司归母净利润-6.81亿元,由上一年度的盈利转为亏损。公司将2024年巨亏的直接原因归结为多项诉讼导致的计提预计负债、信用减值损失及长期股权投资减值准备等。而上一年的盈利,实则也是公司靠转让来思尔乳业等多家子公司股权取得非经常性损益得来的。

拉长周期看,过去五年(2020年-2024年)公司累计扣除非经常性损益后的净亏损高达-14.75亿元。背后的原因,归根结底,是公司盲目多元化战略扩张的后遗症,也是老板无心经营主业,转而追逐影视传媒、光伏等市场热点的自食恶果。

巨幅亏损的同时,公司的整体负债率水平也攀升至77%的高水平,较2023年增加了10.65个百分点,财务指标正不断恶化。

“跨界王”的辉煌与落败

2010年上市的皇氏集团本来有着不错的开局,上市之初的几年(2010年-2013年),公司营收规模从4亿元增长至10亿元,年复合增长率超30%,净利润水平维持在3000多万至5000多万区间,毛利率水平还能维持30%的较高水平以上。

然而,或许是乳制品赛道太不性感,公司的股价迟迟没有很好的表现,使得公司老板有了更多的想法。2014年,彼时A股市场正值并购热潮,公司便开启了外延并购的发展之路。2014年,公司通过发行股份及支付现金方式以6.8亿元的对价收购御嘉影视100%股权,进军电视剧、舞台剧等制作与发行,拟转型为双主业发展模式。这一笔交易,使得公司资产负债表账面上形成了5.63亿元的商誉。此后2015年,公司又以7.8亿元收购同为影视行业的盛世骄阳公司100%股权,此举又给公司增加了商誉4.92亿元。2015年8月和2016年,公司又分两次花费3.36亿收购了浙江完美在线100%的股权,商誉又添1.55亿。

往后看,并购完成初期,被收购资产确实给公司的业绩与股价带来了短暂的辉煌。至2016年,公司收入、利润规模分别跳跃式增长至24.46亿元、2.91亿元,公司的股价也在2015年底触及最高峰30.12元,相较于上市之初的4.86元涨幅高达500%以上。

然而好景并未能持续多久,皇氏集团的这些跨界收购最终均以失败而告终。影视行业本就虚无缥缈,不确定性太大,而2020年疫情更是加速了影视行业寒冬的到来。2018年,公司迎来上市首亏,亏损金额高达6亿元。此后业绩更是一泻千里,公司又在2020年、2021年分别亏损了超1.9亿元、5.2亿元。皇氏集团这些年通过并购积攒的超12亿元商誉,因为并购对赌的失败,最终大多都计提了减值,且绝大部分都化为了这些年的亏损。曾经高调联姻的皇氏集团与盛世骄阳,最后却因对赌引发了长达4年的诉讼,不免令人唏嘘。

然而,遭受重创的皇氏集团似乎并不死心。2022年,公司又将目光瞄准了光伏产业,向市场宣告计划投资百亿。然而光伏行业的产能过剩与价格战又接踵而来,最终百亿项目遭搁浅。2024年,公司的光伏业务收入1.01亿元,相较于上年已经跌去了70.12%。

当前,皇氏集团的最新股价3.7元、总市值30亿,尚不及公司刚上市的水平。这意味着公司过去15年的努力与折腾,最终又让公司回归到了起点,真是黄粱一梦。

往后看,现实且残酷的财务问题、信披合规问题、经营战略问题等等,都可能对公司发展形成致命一击。或许,梦醒后的皇氏集团老板真该好好想想,公司未来究竟路在何方。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论