迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

8月以来,泡泡玛特股价仍上涨37%,市值超过4000亿元。

近日,泡泡玛特发售的mini款LABUBU更是一分钟售出30万单。

投资者们都在观望,下一个泡泡玛特到底是谁?

目前,国内最为接近泡泡玛特的公司,大概还是名创优品。

然而近半年来,名创优品,却是起起落落,多番波折。

今年5月发布2024年全年业绩之时,名创优品曾单日暴跌20%。

随着最近名创优品发布2025年上半年业绩,名创优品又一度单日上涨超20%。

如今,名创优品市值仍不到600亿港元,估值仅22倍,并没有得到资金的热捧。

一个泡泡玛特,几乎等于7到8个名创优品。

无论是名创优品和泡泡玛特的差距,还是名创优品两次业绩之后股价大幅涨跌,归根结底都是同一个原因——IP。

01

名创优品股价大幅变动的分歧点在于,对于名创优品究竟能否将自己的商业模式再造一遍,市场还心存疑虑。

2025年上半年,名创优品上半年实现收入93.93亿元,同比增长21.1%。扣非后归母净利润则为9.19亿元,同比下滑近20%。

这样的业绩下,股价仍能暴涨,原因在于名创优品较为亮眼的海外业务。

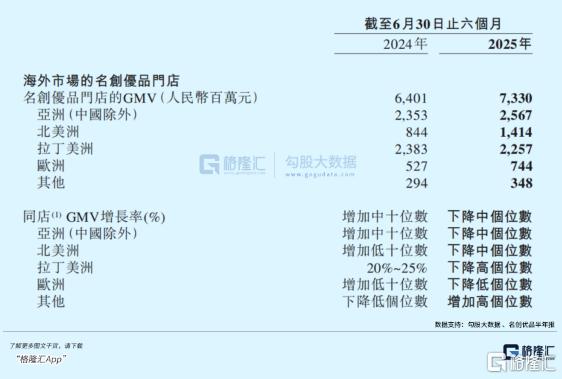

2025年上半年,名创优品海外市场新增554家门店,已经几乎是内地新增门店的三倍。

而在过去的一年里,其全球新增门店中,近75%开在了海外,可以说是名创优品极为重要的增长引擎。

不难发现,尽管旗下坐拥名创优品和TOPTOY两大品牌,但目前,名创优品仍旧是以零售店模式发展主要依赖门店的扩张来驱动业绩增长。

在这样的模式下,名创优品的业绩增长很容易就触及天花板。

不仅如此,由于海外门店的大幅扩张,直营模式的租金和人工成本以及复杂的供应链管理,名创优品的海外运营成本居高不下。

随着门店增长,名创优品海外和内地门店的同店GMV增长率甚至出现“低个位数”的负增长。

而这,正是零售商模式的弊端。

加盟模式尚且可以靠着加盟费和加盟商采购赚取利润,但在自营模式中,随着门店密度逐渐增大,门店与门店之间的竞食效应也会日渐增强,门店越多,单个门店越不赚钱,这几乎是显而易见的。

也是因此,名创优品的零售商模式,已经离天花板越来越近。

市场都在观望,名创优品能否真正完成商业模式的改变,利用IP给门店赋能。

IP的能量是巨大的。

2025年上半年,泡泡玛特收入达到138.76亿元,是名创优品的1.5倍,同比增长高达204.4%,接近名创优品的10倍。

名创优品上半年毛利率为44.3%,同比微增0.6个百分点,已经实属不易,但泡泡玛特同期毛利率高达70.3%,同比提升6.3个百分点。

这背后,几乎全是是品牌溢价和IP运营的功劳。

2025年上半年,泡泡玛特自主产品收入占比高达99.1%,其中艺术家IP收入占比88.1%,共有13个艺术家IP收入过亿。

也是因为IP和品牌的强势,泡泡玛特的出海也势如破竹。2025年上半年,泡泡玛特海外地区收入占比已经超过40%,各个区域市场都实现了三位数以上的增长。

尽管名创优品是IP经济之中的后来者,和泡泡玛特有所差距也是情理之中。

但,自2016年开始IP经济之路以来,名创优品深耕IP经济也已经有近10年。

三丽鸥、哈利波特等IP联名也曾给名创优品带来不小的收益。

名创距离成为下一个泡泡玛特,到底还有多远?

02

在IP流通的全过程中,分为IP生产、IP运营、产品开发和产品销售几个环节。

在去年年底谷子经济打响新消费第一枪之时,不少研报曾将名创优品和泡泡玛特同样划为IP产业链的下游,即是IP衍生物的生产和销售。

但今时今日我们可以发现,泡泡玛特名义上是潮玩销售店铺,但在实际运营中,泡泡玛特对于IP流通的全过程都有较为深入的参与。

不论是外部合作IP还是内部产出IP,最终都由泡泡玛特这一平台推出,且泡泡玛特在实际产品设计中,还会对于IP产品开发进行调整,如今爆火的LABUBU,就经历了多个版本的更新。

而在今年,泡泡玛特的营收已经超越了日本三丽鸥。

因此,名创优品和泡泡玛特目前的区别,实际上是产业上游和产业下游的区别。

和泡泡玛特一样,2016年和三丽鸥合作推出联名产品尝到甜头之后,名创优品就开始逐渐外采IP。

随后的数年间,名创优品逐渐和迪士尼、芭比、三丽鸥、哈利·波特、漫威等超150个全球知名IP合作,一度被称为“IP许愿池”,名创也从中大量获利。

图源:图虫创意

但外采IP带来的是一柄双刃剑。

开发热门IP,固然能够保证声量,但是对于中间的制造商或者销售端企业来说,意味着无止境地掏钱向上游版权方购买授权IP,再在做出产品后卖给下游经销商赚取分成。

中间的差价利润率相当有限,在签约IP当中也没有太大话语权。

2015年,泡泡玛特曾引进一款日本IP,Sonny Angel,销售额一度达到公司全年销售额的一半,但就在此时,Sonny Angel的版权方决定终止与泡泡玛特合作,一度使得泡泡玛特大受打击。

不仅如此,哪怕IP热门,在开发产品之后,销量和收益如何其实也一样未知。

以名创优品为例,就有曾以为能够创造爆款的哈利波特IP,开发后后续销量不佳。

但对于起步的IP开发和销售公司而言,外采IP是必经之路。

以名创旗下的TOP TOY为例,最开始TOP TOY的产品采取70%的IP外采,30%的IP原创或共创。

TOP TOY的创始人兼CEO孙元文对这种模式的总结是——

外采IP可以保证销量,但毛利空间低、库存风险大。独家IP毛利率高,也更容易从情感角度去获取粉丝,但失败概率也很高,培育一个成功的原创IP要经过不断试错。

如今,TOPTOY的自营产品和外采产品是五五开,孙元文表示,未来要七三开。

目前,名创旗下的TOP TOY签约了近200个独立设计师,包括日本顶级模型原型师横山宏,聚焦IP原创研发与合作。

而从结果来看,去年TOPTOY独家签约的原创IP Nommi糯米儿,该IP去年全渠道营收已经过亿,预计今年全渠道营收将达2.5亿,明年预计5-6亿,可以说已经有了一定声量。

今年,TOPTOY还获得了淡马锡领投的投资,投后估值达到约100亿港元。

未来,名创以及TOPTOY势必在原创IP上加大投入。

但越是原创IP和独家IP,就越依赖运营和开发。

年轻消费者最大的特点,就是喜好瞬息万变,特别是面临井喷的原创IP,如何去运营,又如何去开发出适宜的产品,都在对名创优品提出挑战。

不过,从另一个角度看,一旦自有IP的模式得到验证,在全球拥有大量门店的名创优品,就能迅速将产品销往全国。特别是名创优品拥有对于多种产品的运营经验,在IP衍生产品的开发上,也有着一定优势。

到那时,名创优品的IP和门店就能互相赋能,收获更大增长。更何况中国潮玩在海外的发展本就处于一个高速扩张的红利期。

在这个阶段,名创优品的自有IP打法可以慢慢去探索。

03

结语

在国内已经卷无可卷的现在,越来越多公司将扩张点放到了海外。

从这一点上看,名创优品已经完成得相当成功,海外收入占比已经达到近40%,且这一比例还在不断提升。

不难发现,相比科技公司和其他消费品公司,名创优品的海外之路走得顺利得多。

一方面,是因为名创优品自身的运营能力,另一方面,IP经济的底层实际上是情绪消费,叠加了更多的文化属性。

也是因此,伴随着中国文化逐渐得到更多外国人认可,IP经济和情绪消费的相关产业,势必也会在海外逐渐兴起。从这一点来看,名创优品以及其他相关产业的未来发展,或许还有相当大的想象空间。

但在这之前,还有很多改变需要去做好。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论