迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

不久前,一张关于英伟达下一代服务器的成本拆解图,引发了市场的广泛关注:VR200每机架MLCC总价值较GB300大增182%,这一增幅仅次于内存和PCB。

MLCC(多层陶瓷片式电容器)作为电子电路中实现滤波、去耦、旁路、耦合、储能与振荡等核心功能的被动元器件,素有“电子工业大米”之称,广泛应用于消费电子、汽车电子、算力、工业控制等多个领域。

这也彻底点燃了MLCC板块的热度,三环集团、风华高科、国瓷材料、博迁新材等相关个股被资金一路推高。

与此同时,三环集团港股IPO也迎来了最新进展。

格隆汇获悉,潮州三环(集团)股份有限公司(简称“三环集团”)于2026年6月18日通过了港交所聆讯,由中国银河国际担任保荐人。

三环集团已于2014年12月在创业板上市,股票代码:300408.SZ。截至6月18日收盘,公司股价157.89元/股,市值3026亿元,今年年初至今已经涨了2.48倍。

01

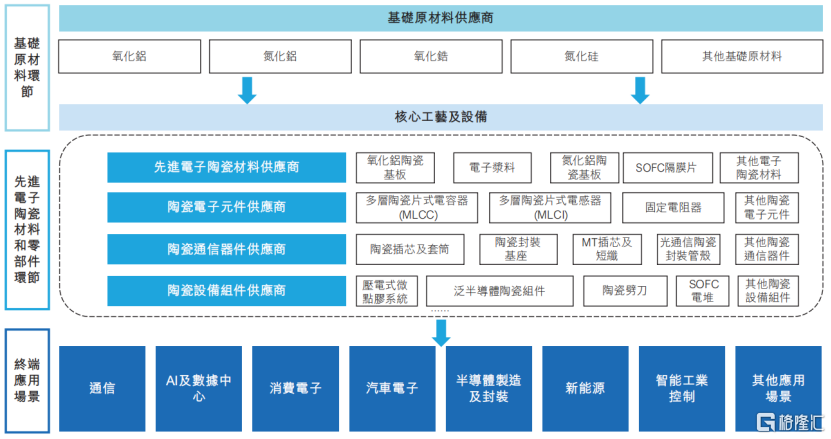

55年行业老兵,专注于电子陶瓷材料和零部件领域

三环集团的历史可追溯至其前身创立的1970年代,后因应前潮州市无线电瓷件厂重组,公司在1992年12月成立为股份制公司,总部位于广东省潮州市。

截至2026年6月15日,张万镇先生通过直接及间接的方式合计控制公司已发行股本总额约36.47%。

公司在电子陶瓷材料和零部件领域深耕了超55年,始终聚焦先进电子陶瓷材料和零部件领域。

目前,三环集团构建起电子及陶瓷材料、电子元件、通信器件、设备组件等四大类产品组合,产品应用于各类终端设备及基础设施,包括汽车、手机、数据中心、基站等。

公司的业务板块,来源:招股书

电子及陶瓷材料

公司聚焦电子产业链上游基础材料,如氧化铝/氮化铝陶瓷基板、电子浆料和固体氧化物燃料电池(SOFC)隔膜片,产品用于消费电子、汽车电子及新能源等领域。

其中,陶瓷基板为片式电阻器提供绝缘散热支撑,电子浆料用于精密电极印刷,SOFC隔膜片是燃料电池核心部件,传导离子并推动电能转化。

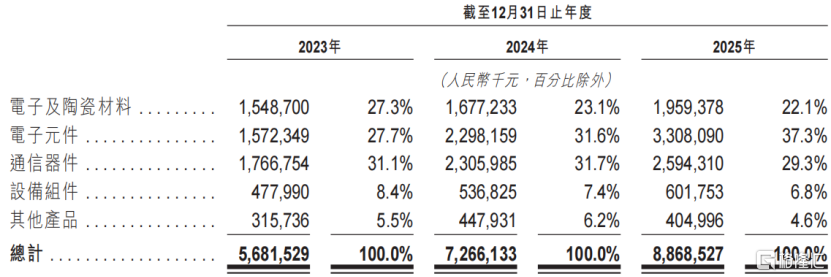

2023至2025年,该业务收入分别为15.49亿、16.77亿和19.59亿元,占总收入比重从27.3%逐年降至22.1%。

电子元件

公司的电子元件产品矩阵包括多层陶瓷片式电容器(MLCC)、多层陶瓷片式电感器(MLCI)及固定电阻器。

电容器、电感器及电阻器为电路中应用广泛的三大基础被动元件。

技术迭代和应用升级推动了这些元件的需求增长,尤其是在AI及数据中心、汽车电子等领域表现突出,催生了对高端化被动元件的新增需求。其中,MLCC已成为这一类别收入增长的主要驱动力。

技术方面,高端MLCC介质层膜厚约1微米,堆叠超1000层,可切入AI数据中心、汽车电子及半导体等高端场景。

通信器件

公司聚焦光通信与半导体封装需求,产品涵盖陶瓷插芯及套筒、陶瓷封装基座、MT插芯及短纤、光通信陶瓷封装管壳,形成通信产业链关键环节的综合供给能力。

市场占有率方面,2025年,陶瓷插芯及套筒全球份额约70%,陶瓷封装基座在晶振封装领域全球份额约40%;MT插芯及短纤、光通信陶瓷封装管壳等也已切入高速光模块与高端光器件供应链。

设备组件

公司设备组件涵盖压电式微点胶系统、泛半导体陶瓷组件、压缩机接线端子、陶瓷劈刀、SOFC电堆等,产品应用于半导体制造及封装、新能源、智能工业控制等领域。

除核心产品外,三环集团还利用在材料及工艺端的积累将产品开发延伸至更多应用领域,主要包括陶瓷外观件和生物陶瓷等。

公司产品在数据中心当中的应用,来源:招股书

02

收入有所增长,MLCC推动电子元件的收入占比提升

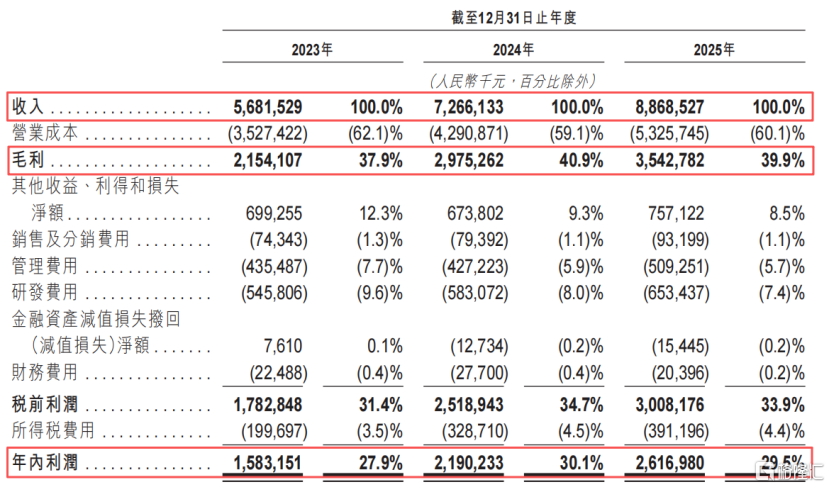

近两年,受下游行业需求的驱动,三环集团的收入整体有所增长。

2023年、2024年及2025年(报告期),公司收入分别为56.82亿、72.66亿和88.69亿元,净利润分别为15.83亿、21.9亿和26.17亿元。

2026年第一季度,公司收入为26.51亿元,净利润由2025年同期的5.33亿元增至7.91亿元,主要受电子及陶瓷材料、电子元件分部增长驱动。

关键财务数据,来源:招股书

从各部分业务收入占比来看,电子及陶瓷材料、电子元件、通信器件三块业务的收入占比较高。

2025年,除前文提到的电子及陶瓷材料收入占比有所下降外,设备组件、通信器件的收入占比也有所降低;而电子元件的收入占比则有所提高,占收入的比重达到37.3%。

按业务分部划分的明细,来源:招股书

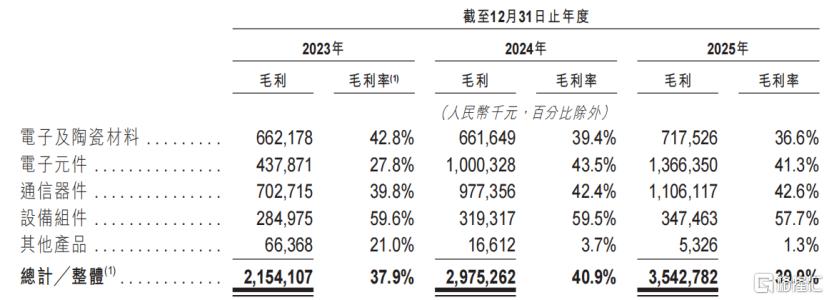

报告期内,三环集团的毛利率分别为37.9%、40.9%、39.9%。

2025年,公司毛利由29.75亿元增至35.43亿元,增长19.1%,主要来自电子元件及通信器件毛利增加;毛利率则由2024年的40.9%小幅降至39.9%。

其中,2025年电子元件的毛利率由43.5%降至41.3%,主要是因低价小型产品占比上升拉低均价。

毛利率情况,来源:招股书

报告期内,研发费用分别为5.46亿、5.83亿和6.53亿元,占收入的比重分别为9.6%、8%、7.4%。

2025年,原材料成本占公司营业成本比重为62.3%,对公司成本和盈利影响重大。原材料价格受宏观经济、供需、能源、地缘政治等多重不可控因素影响而波动。

据弗若斯特沙利文,氧化铝是电子基板与封装的重要原料,2024年因铝土矿供给趋紧致价格上涨,2025年随新增产能投放和供应改善,价格回落至约3.5元/千克。

氧化锆广泛应用于电子陶瓷与结构部件,随供应链恢复和产能释放,价格从高位回落,2025年稳定在约43.0元/千克。

报告期内,公司向前五大供应商的采购额占总收入比重为22.1%、26.0%和26.7%。

公司客户涵盖新能源设备、电子元件及消费电子制造商,产品销往中国及北美、亚洲、欧洲等地区。2025年,公司来自海外的收入占17.4%。

截至各报告期末,公司应收账款分别约为16.27亿、18.72亿和21.59亿元,应收账款周转天数分别为91天、88天和83天。

自2014年A股创业板上市至2025年末,公司累计现金分红48.04亿元。2023至2025年分红支付比例分别为33.9%、33.2%和32.8%。

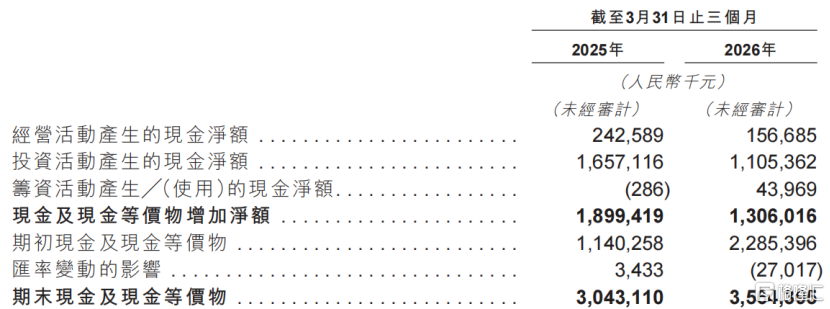

截至2026年3月31日,公司账上现金及现金等价物约35.64亿元。

现金流量表概要,来源:招股书

03

三环集团在全球核心电子陶瓷材料和零部件市场排名第七

先进陶瓷又称称特种陶瓷、高性能陶瓷,区别于传统建筑陶瓷,采用高纯超细粉体,经精密成型和高温烧结等工艺制成。

先进陶瓷具备优异的力学强度、绝缘性、导热性、耐高温、耐腐蚀、尺寸稳定及生物兼容等特性,能在高可靠性场景中实现长寿命运行。

它是通信、AI及数据中心、消费电子、汽车电子、半导体、新能源、智能工业控制等关键领域的重要基础材料。

相比传统陶瓷,其优势源于更高的纯度、更精密的工艺和更严格的加工控制,可适配电子元件小型化、半导体精密化等高端需求。

电子陶瓷材料和零部件以先进陶瓷为基础,经精密加工形成功能型或结构型核心部件,产品涵盖陶瓷材料、电子元件、通信器件、设备组件等,构建从基础材料到终端应用的全链条体系,为全球高端制造业提供关键配套支撑。

电子陶瓷材料和零部件行业的生态体系,来源:招股书

据弗若斯特沙利文预测,核心电子陶瓷材料、核心陶瓷电子元件、核心陶瓷通信器件及核心陶瓷设备组件全球市场规模将从2026年起,分别以11.6%、7.2%、9.2%和11.9%的年复合增长率增长,至2030年分别达到431亿元、2568亿元、759亿元和986亿元。

行业增长的关键驱动因素在于下游需求升级:

主要是通信、AI及数据中心、消费电子、汽车电子、半导体、新能源及智能工业控制等领域同步升级。

预计到2030年,全球5G/6G基站超2000万个,全球数据中心资本支出超3万亿美元,AI机架功率密度从不到10千瓦升至超120千瓦;消费电子产品出货量约27亿台,新能源汽车超4000万辆。

全球电子陶瓷材料和零部件市场竞争激烈,竞争动力主要来自技术进步、产品性能、客制化能力及长期客户关系。

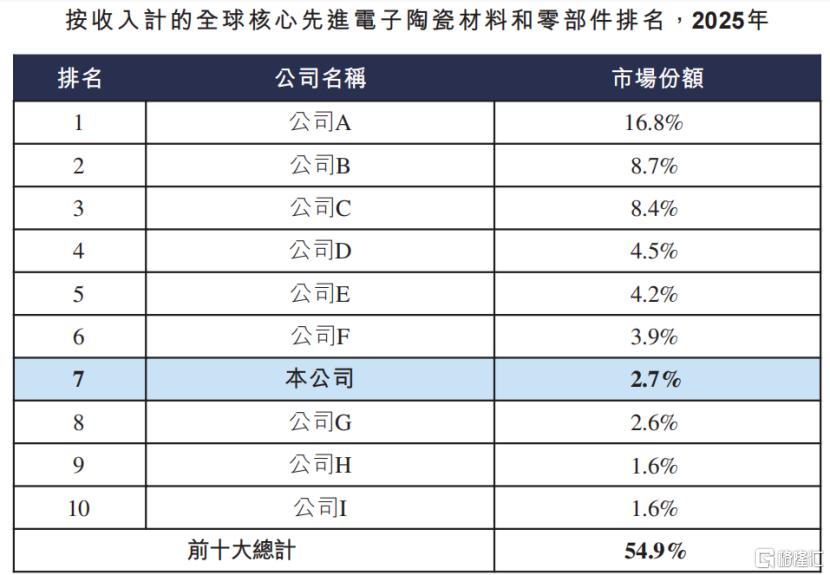

按收入计算,2025年全球核心电子陶瓷材料和零部件的市场规模达到人民币3103亿元,前五大公司的市占率超过40%,三环集团排名第七,市场占有率约为2.7%,是最大的中国内地供应商。

行业内主要竞争对手包括株式会社村田制作所(日本)、京瓷株式会社(日本)、三星电机(韩国)、太阳诱电株式会社(日本)、国巨股份有限公司(中国台湾)、TDK株式会社(日本)、华新科技(中国台湾)、风华高科(中国内地)等等。

按收入计的全球核心先进电子陶瓷材料和零部件排名,来源:招股书

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论