迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

时隔4年,光伏产业链终于重新回到了市场的C位。

7月8日,A股光伏产业链概念股迎来同时3只个股20CM上涨、近30只个股涨超10%,同时光伏玻璃、光伏逆变器、光伏电源等细分板块的龙头全面飙涨的罕见盛况。

截至今天,A股的光伏逆变器/电池/组件等细分板块中仍有多只概念龙头强势飙涨,其中新特电气强势20CM封板,有研粉材、首航新能、国晟科技等涨幅超过10%。

这一轮光伏产业链概念股彻底大爆发,也一举拉开了市场对于“反内卷”题材的大涨行情序幕。

多个被压制数年的行业,开始迎来它们久违的高光时刻。

01光伏产业超级行情来了

实际上,这一波光伏产业链飙涨行情,是从6月底官媒相继发布反内卷重要评论文章,以及7月1日重要会议和重提“反内卷”后,就全面开启了。

进入7月,光伏上涨行情进一步得到确认,并从上游的各种光伏材料、到中游的电池和组件,到下游的成品端,都享受到了一波较为强力的资金关注行情。

就在昨日,光伏继电器概念股欣灵电气从早盘微跌状态到午后迅速拉向20CM涨停,近5交易日就有3日斩获20CM。到今天该股继续强势上涨盘中一度超过15%,最终收涨5%。成为本月来涨幅最大的光伏股,累计涨幅达到了62.45%。

提供光伏玻璃的市场龙头亚玛顿近日接连受到资金爆炒,在昨日走出强势“地天板”后,今日又一度盘中触及涨停,最终收涨3.94%,本月其涨幅也达到了58.45%。

类似的强势个股并不少,数据显示,截至7月9日收市,7月来A股光伏概念股中累计已有近70只个股涨幅超过10%,包括25只涨幅在20%以上,成为月内涨幅最显著的重点大板块。

这其中不乏产业链内的多个核心巨头。

光伏一哥隆基绿能月内涨幅接近10%,自6月低点反弹累计超过15%;硅料巨头通威股份7月内两度涨停,自6月低点反弹幅度超过34%;大全能源的反弹幅度甚至超过了40%;还有阳光电源、晶科能源、福莱特等诸多龙头自6月低点累计涨幅较为显著。

据悉,近日市场传出有关硅料收储将于近日落地的消息是引发硅料板块飙升的导火索。

不过通威股份有关负责人在昨日盘后回应称,“目前市场消息很多,这里确实没有更确切的消息。在反‘内卷’的背景下,整个光伏板块都在积极响应,硅料端报价上涨明显,硅料企业的市场表现显得更为突出。”

据报道,除了硅料端价格上涨外,硅片、组件环节均有不同程度的上调价格意向。

如作为光伏电池关键材料的多晶硅市场价格近日已经出现连续强势上涨,7月8日多晶硅主力合约甚至迎来了罕见涨停,涨幅7%,今日继续大涨近6%,报价最高触及4万元/吨大关,目前多晶硅期货价格累计涨幅已超过了30%。

近日市场传言7月计划复产的30万吨多晶硅产能可能取消复产,对供需平衡带来巨大利好。同时据SMM(上海有色网)报告显示,近日头部多晶硅厂对部分订单致密/复投料报价进一步调涨至37元/千克(约合3.7万元/吨)。

从市场情绪看,在政策强刺激,产业链商品陆续涨价,以及市场资金的持续入场下,光伏产业链正在迎来一波确定性很高的估值修复行情。

02光伏产业链还能走多远?

那么,这一波力度超预期的由“反内卷”政策掀起的供给侧改革,能让光伏产业链行情走多远?

我们或可以从2个方面的不同视角来对比下。

实际上,2010年以来,我们历史上至少经历了三段典型的“供给收缩”周期:

第一波是2010年的“拉闸限电”,背景是之前“四万亿”刺激让高耗能产业扩得太猛,加上“十一五”节能减排目标快到期,于是政策上就直接对高耗能企业进行控制工业用电,还把“电耗”当成地方政府考核的硬指标。这波行情持续了大概4个月,工业金属涨了72.4%,钢铁涨了67%,煤炭涨了62.5%,玻璃和化学原料也分别涨了62%和54%。

第二波是2016-2017年“供给侧改革”去产能与环保限产。政策主要就是“去产能”和“环保限产”,关停落后的厂子,整治污染严重的企业,推进得很坚决。这波行情持续了约9个月,水泥涨了69.2%,钢铁涨了33.4%,化学原料涨了27.5%,连家电、白酒这些和地产相关的行业也跟着受益。

第三波是2021年“双碳”限电限产。政策背景是国家提出了“碳达峰、碳中和”目标,政策上对钢铁等高耗能行业企业进行严格限产。这波行情持续了大概7个月,玻璃涨了91.9%,钢铁涨了71.5%,工业金属涨了66.6%,煤炭涨了65.2%,不过这次只有直接被限产的行业涨得好,范围比较窄。

从这方面看,光伏产业链更加契合去高能耗或高成本的低效产能(包括预期规划产能),而且情况也较为严峻。按照当时的主要板块涨幅对标,幅度最高可接近7成,而当前光伏行业整体反弹幅度大概在2成左右,以此看,上涨空间即使没那么高,但可能也还有不少。

另一个视角是从行业实际估值情况看。

光伏产业链多数细分板块从2021年巅峰时期至今整体跌幅高达80%,同时行业已经陷入大面积严重亏损状态。据统计,2024年以来已有超150家光伏企业破产清算,其中2024年超100家,2025年上半年超过50家,行业已经处于严峻的暴力出清阶段。

在这种背景下,产业链企业中,即使是原本有着稳健业务能力和业绩表现的龙头企业也受到了非常大的估值压制。

如阳光电源,其PE一度跌至个位数,当前虽回升至11.9倍,但结合其业绩增速预期,估值仍偏低。

不过值得庆幸的是,到了2025年第一季度,情况出现了一丝积极变化,行业整体净亏损收窄至32亿元,环比2024年第四季度的89亿元下降64%。这一信号虽然微弱,但却可能是行业逐渐筑底企稳的重要标志。

可以预计,在光伏企业正在面临暴力出清,以及后续“反内卷”继续趋严的产能控制下,产业链中具有竞争优势的核心龙头在后续供需恢复平衡、价格回稳的新趋势下获得业绩增长的确定性将变得更高,且α弹性也会很大。

据券商机构研报认为,当前光伏板块处于机构持仓和盈利的双重底部,行业自律和供给侧改革政策有望推动产业链价格反弹,加快行业供给侧出清时间,板块或将迎来预期修复下的大幅反弹机会。

再看机构持仓,截至2025Q1,主动权益基金对光伏板块的持仓市值占比仅1.2%,较2024年同期的4.8%下降75%;除了隆基绿能、通威股份等个别头部公司仍有5%以上的机构持股比例外,超过60%的光伏企业机构持股比例不足1%,像东方日升、爱康科技等企业甚至被机构清仓。

但随着政策驱动供需平衡修复,龙头企业经营局面向好扭转,之前被机构大举抛弃的仓位有望迎来重新配置,反而又能成为助推板块上涨的支撑力量。

这种情况在股市里并不少见,比如去年被机构抛弃的创新药板块,今年随着行业局面迎来重大利好转机,机构开始重新加大配置,就迎来了一波力度巨大的全面大涨行情。

当然,从投资操作来看,光伏产业链概念股太多,且不同细分领域所面临的变化不同,想要具体分析其中风险与机遇的难度也是不小的。这种情况下,配置相关ETF反而是个更为稳妥有效的方式。

比如近13个交易日涨超12%的光伏ETF(159857),跑赢大多数光伏概念股,表现就足够亮眼了。

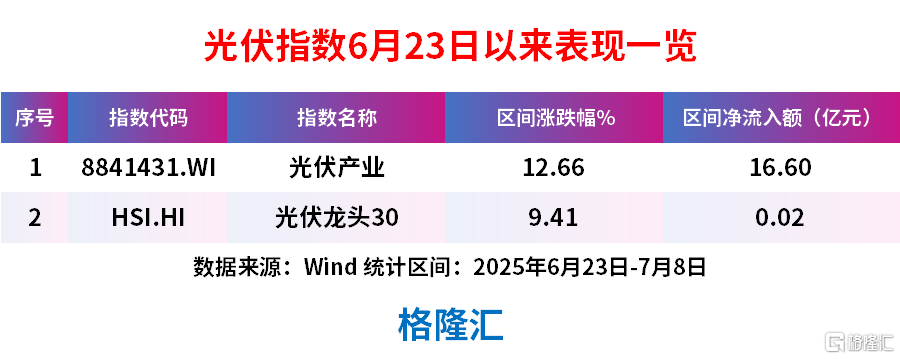

光伏行业的内卷无人质疑,但从产业链角度来看,硅料、硅片、电池片和组件环节是当前内卷最严重的环节,这也是为何光伏板块自6月23日反弹以来,跟踪中证光伏产业指数的ETF涨幅(12.66%)显著高于跟踪光伏龙头30指数(9.41%),跟踪前者指数的ETF净流入额超16亿元。

中证光伏产业指数,覆盖光伏产业链全环节:硅料、硅片、电池片、组件、逆变器、辅材及光伏设备等核心领域的50只成份股,前十大权重股包含全球逆变器龙头阳光电源、全球硅料龙头通威股份、全球六大组件出货大户晶科能源、隆基绿能、晶澳科技、天合光能、通威股份和正泰电器,合计权重高达55.91%。

光伏ETF(159857)也是深市中跟踪该指数规模最大、流动性最好的ETF,最新规模为23.16亿元,最新份额达38.11亿份,均位居深市同类标的第一。此外,该ETF还配备了场外指数基金(A:011102;C:011103)。

03尾声:更多的“反内卷”机会

从政策定调来看,光伏只是这一轮“反内卷”浪潮中的一个重点行业,除此外,建材(钢铁、玻璃、水泥)、生猪、煤炭、化工等行业肯定也是重点方向。

从历史经验看,越是陷入亏损较严重的行业,供给侧改革的力度就越大,被市场炒作的可能性就越大。

同时,这进而也意味着对行业有优势的龙头和边际影响较大的亏损企业,大概率都会得到更多的资金关注,反弹的空间就越大,这样的情形已经在今天出现。

这里面,还有着非常多的确定性投资机会,大家可要多密切关注了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论