迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月28日,妙可蓝多一季报出炉:营收16.26亿元,同比增长31.81%。剔除股权激励费用的影响,扣非净利润7229.89万元,同比增长11.33%。

这已经是公司连续第二个季度营收增速站上30%以上,意味着妙可蓝多开启了新一轮扩张周期。

但很少有人注意到,这份季报背后藏着一个更深层的转折:这是新老管理层交棒后的第一份季度财报,也是蒙牛系全面掌舵后的第一份成绩单。

这五年,蒙牛与妙可蓝多完成了一场深度的融合。从资本入局到全面掌舵,从渠道整合到品牌重塑,从大单品到全场景奶酪生态。如今,公司用连续两个季度30%+的增速,释放出其从修复期进入扩张期的信号。

要理解这一切如何发生,需要回到2016年那个起点。

01、起于微时:一场“冒险”的拓荒

2016年5月,一家名为广泽股份的公司借壳上市,成为A股“奶酪第一股”,这就是妙可蓝多的前身。

但长期以来,中国液态奶占据绝对主导,奶酪渗透率极低,市场被百吉福等外资把控,鲜少有人觉得奶酪能成为大生意。

三年后,这家公司却用一款产品震惊了市场。2018年,妙可蓝多推出儿童奶酪棒,精准绑定了“汪汪队立大功”IP,迅速成为现象级爆款。

来源:妙可蓝多公众号

2018年至2021年,公司营收从12.26亿元增长至44.78亿元,年复合增长率超过54%。2021年,妙可蓝多以27.7%的中国奶酪零售市占率、21.7%的中国奶酪全渠道出货占有率、35%的中国奶酪棒零售市占率,位居中国奶酪市场第一。

此后,众多乳企纷纷下场涌入奶酪赛道,奶酪市场竞争加剧,叠加全球公共卫生事件持续冲击,消费市场整体承压,公司营收于2023年开始逐步收缩。

这是一个典型的公司增长困境:押对了一个爆款,但缺乏系统性的供应链、渠道、产品矩阵和治理能力。它需要一场从基因层面开始的升级。

也正是在这个时间窗口,蒙牛出现了。2020年,蒙牛战略入股妙可蓝多。

这笔投资之所以意义重大,不是因为金额有多大,而是因为它发生在妙可蓝多最需要的时刻,一个靠单一爆款狂奔了五年的公司,终于迎来了一个能帮它搭建“体系”的战略伙伴。

02、转折:一场双向奔赴的战略合作

2021年,蒙牛进一步通过定增正式成为妙可蓝多的控股股东。

蒙牛有资金、有渠道、有供应链,妙可蓝多有品牌、有品类优势,双方合作恰恰是一场双向奔赴。

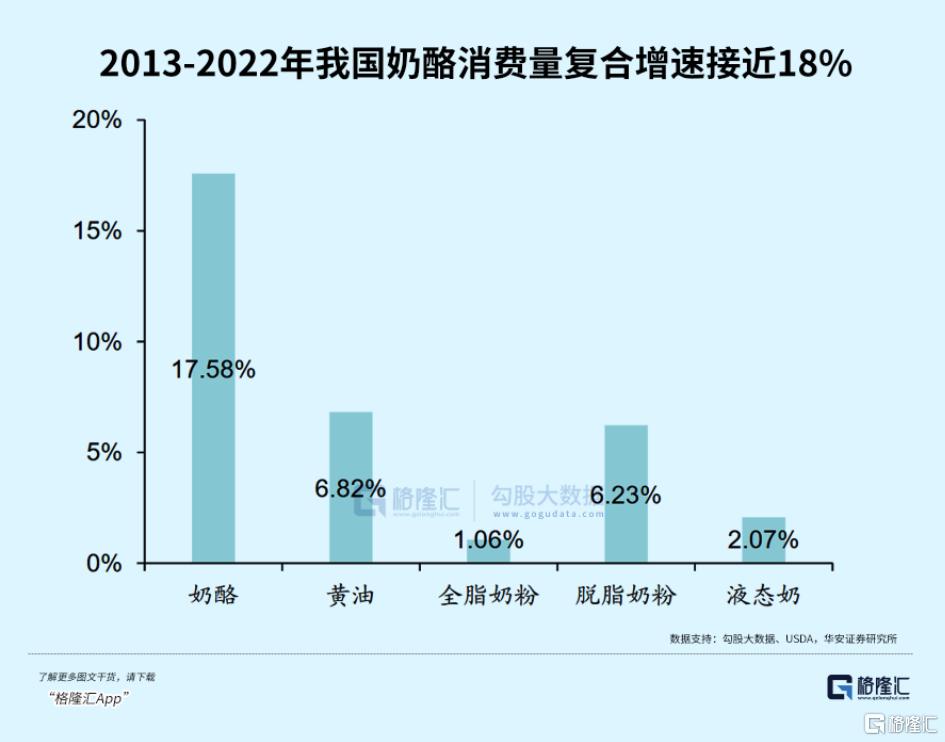

从行业背景看,奶酪市场是当时乳制品行业中为数不多的高成长“蓝海”。根据华安证券研究所研报,2013-2022年奶酪消费量复合增长率接近18%,远高于奶粉和液态奶。对于蒙牛而言,奶酪是乳业“结构升级”的关键突破口。

与此同时,正如前文所述,妙可蓝多也面临着自身的现实困境。尽管公司在奶酪市场快速崛起,但经营层面存在不少隐忧,需要一个强有力的战略伙伴来支撑其下一步的跃升。

在这样“亟待破局”的关键节点,蒙牛的出现,为妙可蓝多注入了战略力量与资本支撑。

2024年7月,双方合作进一步深化:妙可蓝多以约4.48亿元现金收购内蒙古蒙牛奶酪有限责任公司100%股权。它不仅是消除同业竞争的举措,更是蒙牛系全面整合的开始。

收购完成后,妙可蓝多正式成为蒙牛体系内唯一的奶酪运营平台,形成了“妙可蓝多+蒙牛奶酪+爱氏晨曦”的多品牌矩阵。供应链、渠道、研发开始真正打通。

03、脱胎换骨:多维度的系统性重构

蒙牛对妙可蓝多的赋能,是一场系统性重构。

第一,品牌:奶酪就选妙可蓝多。

过去,妙可蓝多的品牌心智最突出的就是“儿童奶酪棒”。蒙牛赋能后:

一方面,妙可蓝多与蒙牛奶酪、爱氏晨曦形成品牌矩阵,共享资源、错位竞争。

另一方面,妙可蓝多可以借用蒙牛的全球顶级IP资源:2025年,妙可蓝多成为奥林匹克官方奶酪合作伙伴;2026年拿下FIFA世界杯全球官方奶酪身份,并成为NBA官方合作伙伴。这种曝光量级,用传统广告投放难以实现同等效果。

来源:妙可蓝多公众号

蒙牛的品牌赋能,用效率杠杆撬动更大的声量,沉淀更广的品牌认知:从“儿童奶酪”走向“全民奶酪”,并开始向“全球奶酪”迈进,让“奶酪就选妙可蓝多”的品牌价值诉求深入人心。

第二,渠道:从单一零售到全渠道卡位。

过去妙可蓝多的渠道重心高度集中在传统商超。在蒙牛的渠道资源支持下,公司迅速卡位零食量贩(好想来等)、会员超市(山姆)、即时零售、抖音内容电商等新势能渠道。

此外,2025年,妙可蓝多荣获百胜中国颁发的“卓越供应链奖”和“金锅奖”,并成为首批“百胜和羹之友”。这意味着它已经进入了肯德基、必胜客等餐饮巨头的供应链体系。

2026年一季度,妙可蓝多C端、B端业务同比均有超20%增长。

公司的渠道拓展路径清晰明确:从精耕现有终端网点,到发力零食量贩、会员超市、内容电商和即时零售四大新兴渠道,再到积极出海,拓展东南亚和中东市场。

2025年,公司已成功切入泰国市场。2026年2月,与沙特乳制品企业SADAFCO签署备忘录,共同探索沙特市场,并将其拓展至整个海湾地区。

全球渠道网络铺开,为妙可蓝多长期增长奠定了坚实基础。

第三,产品创新:从“一根奶酪棒”到“全人群全场景的奶酪生态”。

在蒙牛的全球研发资源牵引下,妙可蓝多从依赖奶酪棒的大单品策略,进化为覆盖全人群、全场景的奶酪生态。

儿童领域推出“捷捷高奶酪小金袋”、后生元成长奶酪杯等;成人休闲及家庭消费领域布局奶酪小三角、奶酪坚果脆、马苏里拉、奶酪片等;银发群体和养生青年则有添加人参皂苷的“参酪乳”。

来源:妙可蓝多公众号

专业餐饮方面,2025年进博会发布首款国产原制马苏里拉,填补高端原制市场空白;常温奶酪片已完成研发测试,可适配方便面、汉堡等多元场景。

妙可蓝多实现了从一根奶酪棒到如今覆盖儿童即食、成人零食、家庭餐桌、专业餐饮的“全明星产品矩阵”。

第四,治理升级:从创业型企业到专业经理人体系。

2026年1月,原管理团队核心成员被免职,接棒者蒯玉龙自2021年随蒙牛入股即担任CFO,历经五年深度磨合。新管理团队的上台标志着妙可蓝多彻底告别“创业时代”,进入蒙牛深度赋能的新阶段。

一个更具章法、更具体系性的公司战略图景正在展开。

04、一场被低估的产业价值链跃升

中国奶业长期面临品类多元化不足、供需均衡性矛盾、产业链韧性不足三大顽疾。要破解困局,不能靠单一品类的粗放增长,而必须围绕核心品类打造一条从源头到终端的完整产业价值链。

这正是蒙牛“一体两翼”的逻辑起点,也是蒙牛全力赋能妙可蓝多的根本原因。

2026年2月26日,蒙牛总裁高飞深入妙可蓝多总部及生产基地调研,在座谈会上提出了五点要求:

全面传承妙可蓝多十年发展成果与宝贵经验,持续推动品牌升级与产品创新,不断提升客户服务水平与消费者体验;

积极借鉴欧美成熟经验,以高起点、高标准打造中国本土化奶酪产业生态;

坚守战略定力,坚决摒弃机会主义,秉持长期主义发展理念,久久为功深耕赛道,全力重塑中国奶酪行业格局与消费者认知;

构建覆盖多元市场、全消费人群的产品矩阵与品牌体系,严守品质底线,杜绝盲目低端化竞争损害品牌价值;

着眼长远布局生态建设,全面打通奶酪全产业链条,在保持公司治理独立性的基础上,深化与蒙牛集团的运营拉通、统筹协同、一体发展。

这五点要求其实正对应了妙可蓝多在战略、品牌、产品、渠道、治理等方面一系列变革举措,这也说明蒙牛对妙可蓝多的构想,早已超越了“卖更多奶酪”的短期逻辑,而是以妙可蓝多为抓手,打造一条属于中国的完整奶酪产业价值链。

上游是蒙牛的规模化牧场与奶源保障,中游是自主研发与精深加工能力的持续突破,下游是全渠道卡位与全球市场的网络延伸,这正是当前市场尚未充分认知的战略价值。

2026年3月,妙可蓝多正式发布“13434”生态战略:

以消费者为中心,锚定百亿营收、翻倍净利润;

聚焦奶酪、乳脂、乳清三大品类;

构建成长、膳食、运动、功能四大营养体系;

驱动B端、C端、出海三大增长引擎;

夯实产品创新、品牌引领、渠道变革、数智赋能四大能力。

这意味着妙可蓝多正从一家“产品公司”向一个“生态平台”进化。市场往往高估一家公司一年的变化,却低估它十年的进化。当外界还在用短期利润衡量这场赋能的价值时,蒙牛已经为妙可蓝多铺设了一条足以支撑未来十年乃至更久的跃迁之路。

05、写在最后

回望妙可蓝多这上市十年,恰似一幅“豹变”长卷,见证奶酪龙头的崛起。

第一个五年,从0到1,靠着一款奶酪棒和一场营销闪电战,撕开了中国奶酪市场的口子。

第二个五年,从1到10,蒙牛入主,不只是强强联合,更是一场漫长的“内功修炼”,渠道、品牌、产品、治理,每一个维度都需要深度革新。这五年,外界看到的可能是业绩承压,内部经历的却是从“游击队”到“正规军”的脱胎换骨。

如今是第三个五年征程的起点,也是10到100的筑基之年。连续高增长宣告这场修炼交出了第一份答卷:蒙牛系全面掌舵后的妙可蓝多,不再是一根奶酪棒打天下的“单品公司”,而是一个拥有全球IP背书、全渠道卡位、全场景产品矩阵、专业化治理体系,有强劲产业价值链的“奶酪生态平台”。

下一个五年,静待风起。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论