迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

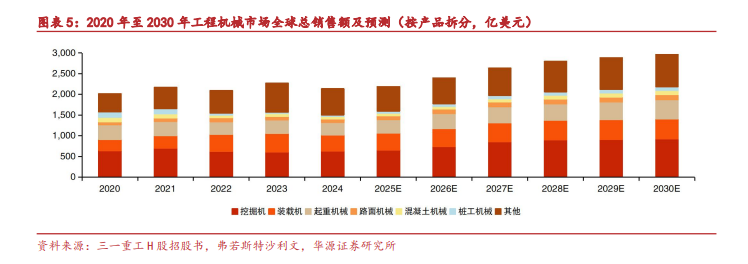

2026年开年,中国工程机械行业迎来了“开门红”。据中国工程机械工业协会数据,今年1月我国挖掘机销量达1.87万台,同比增长49.5%;其中出口量9985台,同比猛增40.5%。这意味着,平均每天有超过600台挖掘机从中国工厂发往全球各地。更关键的是,出口量已连续多月超过内销,成为拉动行业增长的绝对主力。

经过二十余年技术爬坡与产能积淀,中国工程机械军团已站在全球化2.0的门槛上。然而,真正的试炼从来不是产能的堆砌,而是如何在逆全球化暗流与贸易保护主义抬头之际,将规模优势转化为可持续的竞争优势。2026年,或许将成为这场远征从量变走向质变的分水岭。

宏观周期:内外需求趋势向上

在全球化周期轮动的宏大叙事中,工程机械行业的景气度不仅取决于地缘经济的红利释放,更深嵌于产能与库存的实物循环之中。若将海外需求的回暖视为行业上行的“空间轴”,那么库存周期(基钦周期)则是决定行业复苏力度与节奏的“时间轴”。当前,中国工程机械行业正站在内外周期共振的黄金交汇点——外部受益于全球基建投资浪潮的迭起,内部则正经历新一轮补库周期的启动,二者相互强化,共同构筑了行业景气的坚实基底。

从宏观周期的角度来看,全球流动性环境的改善与区域基建投资的勃发为行业提供了宽广的舞台。然而,将视角下沉至产业运行的微观层面,以3-4年为跨度的库存周期正在发挥更为直接的作用。2025年以来,随着下游房地产与基建领域资金到位率的边际改善,以及矿山、农村建设等“新基建”场景的持续拓展,产业链中上游的机械制造企业普遍经历了从“主动去库”到“被动去库”的转折。

进入2026年,这一趋势愈发明显。库存周期的本质是企业对市场需求预期的调整,而当前的数据表明,行业已明确步入主动补库阶段。这首先体现在钢材、铜等核心原材料的采购与备货节奏上。作为工程机械的“骨架”,中厚板和热轧卷板的需求正随着主机厂的排产计划回升而稳步复苏。春节后,随着各地重大项目建设进度的铺开,下游企业不再满足于按需采购,而是开始为即将到来的施工旺季提前锁定货源,带动了钢材社会库存的加速消化。以中厚板为例,节后社会库存虽处高位,但随着基建、工程机械等领域的全面复工,需求集中释放,库存拐点已然显现,去库速度明显加快。

更为关键的是,这一轮补库周期并非简单的数量扩张,而是伴随着深刻的结构性升级,这与中国企业在海外市场的竞争力提升形成了良性互动。在国内,电动化产品已成为补库的重要结构。2026年1月,电动装载机在国内销量占比已高达51%,这不仅是绿色转型的结果,更意味着企业在面对新一轮周期时,正通过高附加值产品来构建库存与利润的新平衡点。

而在海外,这种由技术迭代驱动的产品竞争力,使得“中国制造”能够更好地承接欧美成熟市场因碳排放严苛而释放的置换需求。2025年中国工程机械在欧洲市占率从16.59%跃升至35.61%的背后,正是国内企业凭借电动化先发优势,在全球产业链重塑中抢占了价值高地。

微观进化:龙头企业的“本土化”深耕

宏观需求只是外因,企业竞争力的进化才是出海的真正底气。经过多年深耕,中国工程机械企业已从单纯的产品出口,升级为研发、生产、销售、服务全链条本地化运营。

三一重工是这一转型的典型样本。2025年前三季度,三一重工海外收入占比突破60%,海外业务毛利率比国内高出约9个百分点。在欧洲市场,其挖掘机市占率突破12%;在电动化领域,电动搅拌车、电动挖掘机、电动起重机等多款产品市占率均居行业第一。更值得关注的是其“本土化”布局——印尼二期“灯塔工厂”采用数字孪生技术,生产效率提升30%;迪拜供应中心覆盖中东及非洲72个国家和地区,将配件交付周期缩短35%。

徐工机械则展现了“全品类巨头”的均衡优势。2025年前三季度,徐工机械营业收入达781.57亿元,外销收入占比48.1%。其打造的三大产品群——以挖掘机领衔的土石方产品群、以起重机领衔的传统优势产品群、以矿机领衔的战略新兴产品群——覆盖了海外市场的多元化需求。2025年,徐工中大吨位挖掘机、装载机订单价值超亿元,批量奔赴海外矿山一线。

山推股份的出海路径则体现了“专精特新”的差异化策略。作为国内推土机龙头,山推2025年海外业务收入87.4亿元,同比增长17.94%,占总营收的59.79%。其推土机国内市占率连续多年保持60%以上,稳居行业第一。2025年,山推全球首发AI战略,推出全球首款“AI智能推土机”,并设立印尼、澳大利亚等13家海外子公司,从“走出去”迈向“走进去”。

柳工的全球化布局同样可圈可点。2025年,柳工新增尼日利亚、意大利、秘鲁等6家海外子公司,印度制造工厂二期工程稳步推进,印尼全价值链布局逐步落地。“海外业务占比提升至约47%,已成为业绩增长的‘压舱石’。”柳工相关负责人表示。

结语:周期共振下的新起点

展望2026年,工程机械出海正站在一个新的起点上。从宏观层面看,全球降息周期开启、新兴市场城镇化加速、“一带一路”项目持续推进,海外需求有望保持两位数增长。中信建投判断,2026年工程机械出口增速可能达到15%以上。

从微观层面看,中国企业的竞争力正在从“性价比”向“技术领先”升级。电动化、智能化、AI技术的突破,让中国品牌在高端市场有了与卡特彼勒、小松正面交锋的底气。同时,海外产能布局的深化、服务网络的完善,正在将“中国制造”转化为“全球品牌”。

当然,挑战依然存在。北美市场的关税壁垒、欧洲市场的“反倾销”调查、地缘政治的不确定性,都是出海路上的“暗礁”。但正如一位行业老兵所言:“出海从来不是一帆风顺的航行,而是穿越风暴的成长。”对于中国工程机械行业而言,2026年或许正是这样一个穿越风暴、破茧成蝶的关键年份。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论