迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

6月15日,AI产业链重回C位,通信、数据中心多板块拉升。截至14:00,云计算ETF招商(159890)盘中上涨3.49%,前两大权重股中际旭创、新易盛涨超5%,浪潮信息大涨近9%,星网锐捷、科华数据、易点天下涨超7%,东方国信、润泽科技等多股拉升。

据Wind Level-2实时资金流入数据估算,云计算ETF招商(159890)盘中实时净流入超170万元,标的指数年内涨幅仅-1.05%,相对AI其他板块滞涨明显。

华西证券指出,美伊释放达成协议一致信号,有望显著提振风险偏好、催化市场重回升势。随着市场风险偏好回归,机会将重回产业趋势主线,但电子仍有降温压力,当前或更是增配算力、数据中心等环节的良机。

一、【云计算:覆盖算力、数据中心、应用等多环节】

根据开源证券,云计算核心是通过统一资源池与弹性调度提升计算资源利用率、降低企业IT使用门槛,其投资逻辑正从“上云渗透率提升”转向“AI工作负载占比提升+模型调用量扩张+云厂商价值链上移”。

目前国内云厂商竞争核心由资源售卖转向算力、模型、工具链、应用生态的全栈整合。云计算ETF招商(159890)跟踪中证云计算与大数据主题指数,全面覆盖中际旭创、科大讯飞、新易盛、润泽科技、浪潮信息、紫光股份、金山办公、拓维信息等云计算服务、大数据服务和相关硬件设备龙头。

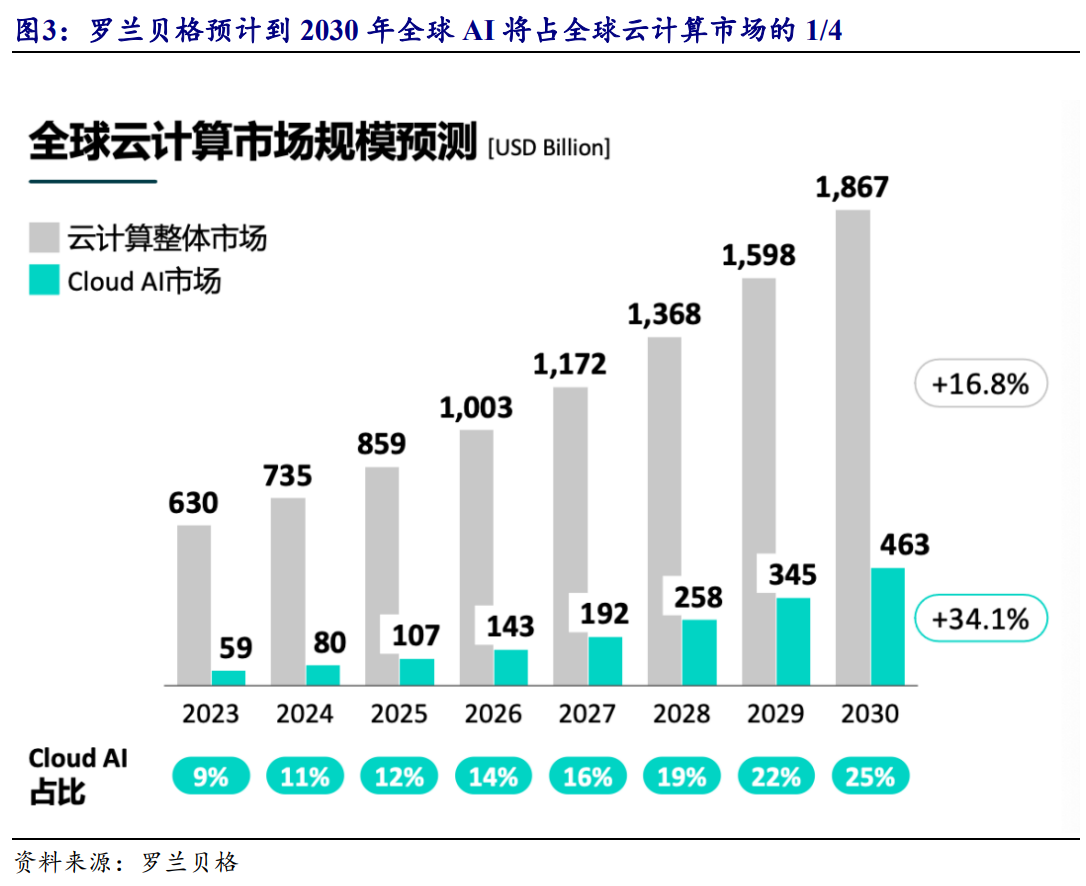

根据Garner数据,2024年以IaaS、PaaS、SaaS为代表的全球云计算市场规模达6929亿美元,同比增速20.3%。罗兰贝格数据显示,预计2024年至2030年,全球云计算市场复合增速为16.8%,而AI云将保持34%的增速,至2030年将占全球云计算市场的四分之一。

二、【行业系统性涨价,AI驱动云计算进入新一轮扩张周期】

消息面上,据金山云官网,因全球AI算力需求攀升,硬件成本上涨,将对部分产品价格进行调整。AI算力相关产品服务价格上调约15%-50%,文件存储相关产品服务价格上调约30%-50%。

开源证券认为,金山云AI算力涨价15%-50%是继阿里云、百度智能云、腾讯云之后行业性调价潮的延续,确认AI算力从“内卷定价”向“供需定价”的拐点。核心原因在于:

(1)需求范式切换——AI从训练走向推理,算力消费从项目制变为永续刚需,Token消耗指数级增长;

(2)供给刚性约束——高端GPU交货周期长、HBM与先进封装产能吃紧,供需裂口短期不可逆,价格机制自我修复;

(3)盈利弹性释放——云厂商前期以亏损换规模的定价模式难以为继,涨价驱动毛利率修复,拥有算力资源与生态绑定的厂商率先受益估值重估;

(4)涨价叠加出口管制将加速国产芯片替代,并倒逼下游AI企业优化算力效率,行业集中度被动提升。

东吴证券认为,AI驱动云计算景气修复,商业模式迎来重塑。需求侧与供给侧双轮驱动下,2024年以来AI成为云计算行业核心增长引擎,推动竞争从价格与规模转向模型、算力、平台、生态等的综合能力比拼,景气回升同时行业竞争格局加速重塑。尤其2026年初行业迎来近二十年来首次系统性涨价,云计算进入价值重估新阶段。

国信证券强调,2026年以来,在产业趋势明确和高景气支撑下,市场持续上修AI相关板块业绩预期。本轮科技行情经历最初的生成式AI题材发酵、到算力主线聚焦、再沿上游产业链扩散。目前科技内部中游云计算、系统等关注度相对低,随着AI应用落地提速、企业侧大模型调用需求持续攀升,全球云计算市场规模有望快速增长。

按照Wind热门概念划分,云计算ETF招商(159890)标的指数中小龙虾含量24%、AI算力含量47%、AI应用含量34%,全面布局云计算服务、大数据服务和相关硬件设备龙头,有望充分受益于算力基建与AI应用落地的双轮驱动。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论