迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近3年股价翻了40倍,股价在牛市里继续狂飙,董事长却又又又套现了。

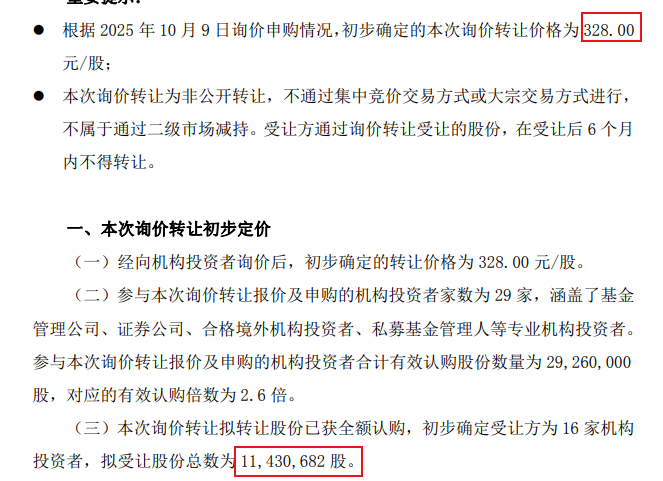

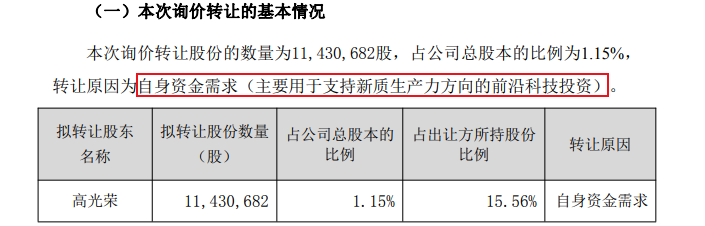

国庆节前,9月30日晚,“易中天”的领头羊、光模块龙头新易盛披露,公司董事长高光荣计划通过询价转让方式,转让公司1143.07万股,占总股本的1.15%。

刚收假,减持价格也定了下来。10月9日,新易盛发布公告称,本次转让价格为328.0元/股。也就是说,这笔交易,新易盛董事长高光荣将套现37.49亿。

这已不是新易盛高管们的首次减持。自2022年以来,伴随着股价的大涨,新易盛的股东就开始接连减持“跑路”。其中,董事长高光荣此前已在二级市场累计减持套现5.79亿。算上这次,减持将超过40亿。

值得一提的是,这次减持成功后,高光荣的持股比例也将进一步降低至6.24%,低于黄晓雷,从第一大股东变为第二股东。

不惜失去实控人身份也要减持,这背后到底有什么秘密?

01

3年股价狂飙近40倍

除了“寒王”寒武纪,本轮牛市的旗手,就要数大名鼎鼎的“易中天”了。

其中,新易盛更是被誉为“易中天”的领头羊。仅今年以来,新易盛的股价就从最低的46.56元,涨至401.10元的最高点,涨幅高达861%。

如果把时间线拉长到2022年,新易盛股价当时还在12元上下徘徊,2022年10月11日甚至还一度跌至9.72元,如果以此计算,到最高点,短短3年,新易盛股价涨幅已经达到40.26倍。

如果把时间线拉回2016年新易盛上市之初,它的累计涨幅,将近180倍。

截至10月10日收盘,新易盛的市值已经达到3441亿,虽不及寒武纪,但碾压中兴通讯。

为什么新易盛能暴涨如此凶猛?和“寒王”的逻辑一样,都是吃了人工智能的红利。

在本轮牛市之前,相比寒武纪,新易盛的名气并不大。但它其实是全球排名第三的光模块制造商,同样是全球AI算力暴涨的超级风口。

众所周知,光的传播速度快。而在数据传输中,光信号速度也是电信号的千倍以上。如果说,光纤是数据传输的“高速公路”,那么光模块就是进出高速的关键“匝道”。

这,就是新易盛的生意。如今,全球市场对算力需求的暴涨也催生了对光模块的需求。2025年,全球光模块市场规模预计达235亿美元,较2024年大增32%。

英伟达、微软、亚马逊等AI巨头都是其核心客户。尤其是英伟达,新易盛不仅有800G LPO光模块,直接用于英伟达GB200服务器,市场普遍认为,新易盛还在为英伟达独家设计GB300服务器光互联方案。

在英伟达概念加持和全球算力需求的推动下,新易盛也成为A股AI概念中,最受追捧的对象之一。

02

股东频繁减持,

董事长累计套现超40亿

但在新易盛股价一路狂飙之际,实控人和高管却也频繁抛出减持计划,迫不及待的套现了。

早在2022年8月,新易盛股价还没彻底起飞前,高光荣就抛出了减持计划,计划出售不超过400万股。同时,其一致行动人张智强、韩玉兰也同步披露了减持计划。

计划披露后不久,新易盛的股价开始持续上涨,这也让高光荣和其他高管减持的价格水涨船高。其中,高光荣先后以18.5元/股和30.12元/股的价格,累计减持399.74万股,套现超1.1亿元。

韩玉兰则是几乎清仓,以21.48元/股减持了1175.46万股,累计套现2.52亿元。值得一提的是,公告披露,韩玉兰除了是公司股东之外,也是另一大股东黄晓雷的亲属。

2023年4月,在减持计划届满一个月后,高光荣再度抛出减持计划,公司多位高管和监事也加入其中。最终,高光荣以66.20元/股减持699.75万股,套现超4.63亿元。

仅高光荣这两次减持,就在二级市场累计套现了5.79亿。

除了大宗交易在二级市场减持外,高光荣还通过家族信托转让股票来减持,但却遭到监管的处罚。

2024年12月,高光荣因“涉嫌违反限制性规定转让股票”等行为,被证监会立案调查。

2025年2月,新易盛披露称,公司实控人、董事长高光荣收到中国证券监督管理委员会的《行政处罚决定书》。内容显示,2023年3月15日至4月11日,高光荣通过家族信托和证券账户,合计转让占上市公司总股本1.42%的新易盛股票。其中,违反限制性规定转让比例0.42%,违法所得949.86万。最终被证监会决定责令改正,予以警告,没收违法所得,并处于2200万罚款。合计罚没额近3150万。

虽然并不知道这次股权转让的实际价格,如果按照违法所得部分来计算,此次转让累计套现约3211万。和监管罚没的金额几乎差不多,也就是说,这次转让减持,高光荣基本是“白给”了。

几次套现后,高光荣的持股比例也从9.16%下降至7.39%。若本次股权转让完成后,高光荣的持股比例也将进一步降低至6.24%,将低于现在的第二大股东黄晓雷。

03

增长背后,隐忧浮现

值得一提的是,此前高光荣和多位高管的减持,理由几乎都是“个人资金需求”。而这次高光荣套现37亿,理由也是“自身资金需求”。

到底干啥,需要这么多钱?

这次虽然依旧没有给出详细的理由,但罕见的给出了些许解释:用于支持新质生产力方向的前沿科技投资。

需要知道的是,新易盛原本为“易杰龙”和“光盛通信”两家公司合并而成,高光荣原本只是光盛通信二股东,持股23%。但在新易盛成立过程中,高光荣却通过认缴出资270万(实缴10万元+实物126万),一举拿下27%的股权,成了“新易盛”董事长、第一大股东。

虽然不知道高光荣不惜丢掉第一大股东的身份,也要减持套现,到底是为了投资什么。但新易盛自身,在盛况之下,隐忧也在浮现。

乘着人工智能的红利,新易盛近年来下游需求快速增长,业绩也随之暴涨。2025年上半年,新易盛狂揽104.37亿营收,同比大增282.64%;净利润飙至39.42亿,同比暴涨355.68%。

但在快速扩张下,其资金占用压力也在上升。

2024年末,新易盛的应收账款为25.4亿元,相比2023年末的7.15亿元,增加了超过250%,远高于同期179.15%的营收增速;2022-2024年,其应收账款除以营收的比例分别为20%、23%、29.4%,逐年提高。到了2025年中期,其应收账款更进一步飙升至50.17亿元,同比增长225.36%。

受应收账款大幅增加的影响,2024年,公司经营活动现金流量净额仅为6.41亿元,同比下降48.56%,仅相当于当期营业收入的7.41%。

2025年上半年,该指标虽回升至9.53亿元,同比大幅增长427.67%,但占营业收入的比例也仅提升至9.13%。

同时,新易盛的资产负债率也呈快速上升趋势,从2023年的15.12%攀升至2024年的32.11%,2025年年中进一步增至33.08%。

另外,新易盛虽然站在算力需求的风口上,但其收入近八成,都来自海外市场。到了2025年中期,海外业务的占比更是上涨至94.47%。过于依赖海外营收,或许会给新易盛带来一定隐患。

资本市场的热情,造就了新易盛的股价神话。但海外市场面临着汇率波动、贸易政策、地缘摩擦等多种因素的影响,对于严重依赖海外营收的新易盛来说,稍有风吹草动,面对的便是惊涛骇浪。

若不能拖住基本面,股市的神话,终有破灭的一天。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论