迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

近日,卤制品上市公司紫燕食品(603057.SH)发布了2025年年报,报告期内,公司营收同比下滑3.7%至32.38亿元;归母净利润同比下滑31.84%至2.36亿元,这是公司连续第三年收入端呈现负增长,也是公司自2022年上市以来首次出现业绩双跌。

证券之星注意到,近年承压的业绩导致公司未能达到业绩考核指标,公司于报告期内宣布终止2024年推出的限制性股票激励计划。而在披露年报的同日,紫燕食品又发布了2026年限制性股票激励计划(草案),以2025年的业绩为基数,设置了2026至2028年营收和净利润分别增长10%、20%、30%的考核目标,在卤味行业告别高增长叙事,进入残酷存量博弈的当下阶段,其能否真正落地兑现,考验着公司基本盘的修复能力。

核心品类销量连年下滑

2025年,卤味行业进入存量博弈与结构性分化的关键阶段,红餐产业研究院数据显示,2024年卤味品类市场规模同比增速已骤降至3.7%,2025年行业整体增速进一步放缓至不足3%。

在此背景下,头部卤味企业的业绩走势出现明显分化。在休闲卤制品赛道中,周黑鸭和煌上煌在2025年均实现了业绩逆势回暖,而绝味食品则陷入上市以来的首次亏损。值得关注的是,在消费需求疲软的大环境下,佐餐卤味因伴随正餐消费而具备天然刚需属性,相较于非刚需属性的休闲卤味,表现出更强的抗周期性。从收入端来看,作为佐餐卤味代表的紫燕食品,其全年营收跌幅虽相对较小,但仍未能扭转下滑颓势。

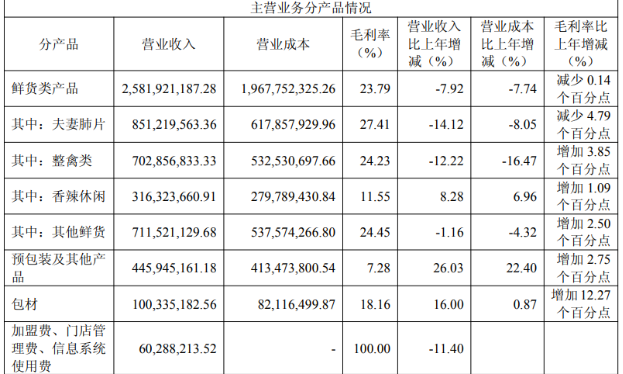

具体来看,在产品端,占营收大头的鲜货类产品全年实现收入25.82亿元,同比下降7.92%,降幅高于公司整体营收降幅,其中公司招牌产品夫妻肺片收入约8.51亿元,同比下降14.12%。

证券之星发现,夫妻肺片的收入承压早在2023年便已初现端倪,当年收入同比仅微增0.46%。进入2024年,该产品正式驶入下行通道,收入同比下滑9.84%,跌幅领跑其他品类。至2025年,颓势进一步加剧。究其直接原因,在于部分消费者购买意愿在减弱,导致销量端的持续萎缩:2023年至2025年,夫妻肺片的销量增速分别为0.34%、-5.49%和-12.38%。

与此同时,来自整禽类的收入亦同比下滑12.22%至7.03亿元;其他鲜活类同比下滑1.16%至7.12亿元。分地区来看,华东仍是紫燕食品的基本盘,2025年实现收入22.10亿元,占主营业务收入近七成,但同比下滑3.96%,连续三年核心区域收入负增长。另外华中、华北、西北、东北均出现不同程度下滑。

值得一提的是,公司第四季度业绩表现改善,大本营华东区域单季收入达5.13亿元,同比增长8.70%,华中和西南也分别增长7.60%和15.95%,但单季回暖势头能否延续,还有待2026年的进一步验证。

经销渠道承压,存贷双高压顶

报告期内,渠道端的优化是紫燕食品重点调整的方向之一。

目前,传统的经销模式仍是收入主力,全年实现收入24.50亿元,但同比下滑9.64%,连续三年核心渠道呈现负增长,经销网络在消费疲软期正承受直接冲击。与之形成对比的是,其他渠道(包括电商渠道销售、商超渠道销售、团购模式等)收入同比增长20.7%。

公司其他渠道销售的产品以包装产品为主,得益于先进食品保鲜技术的推广应用,使卤制食品的保质期限得以延长,销售半径得以扩展。报告期内,公司预包装及其他产品的收入同比增长26.03%至4.46亿元,毛利率亦提升2.75个百分点至7.28%,显示出一定的增长潜力。

然而,预包装及其他产品的毛利率整体仍低于鲜货产品超过20%的毛利率,且其他渠道的拓展也导致公司应收账款回款周期被相应拉长,这也是公司将业务从传统的线下门店向多渠道延伸时,不得不付出的短期代价。

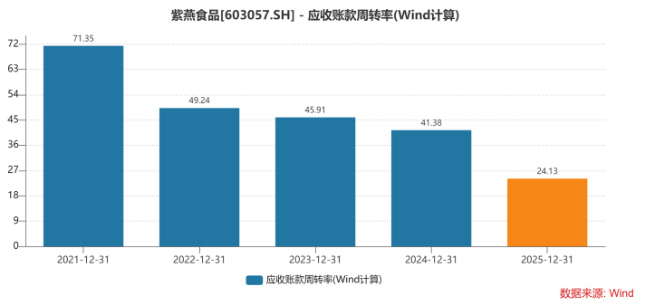

2025年,紫燕食品应收账款周转天数较上年同期增加了6.22天,应收账款周转率由上年的41.38次下降至24.13次。截至2025年末,公司应收账款为1.79亿元,同比大幅增长99.79%,应收账款规模的增长也进一步导致公司经营活动产生的现金流量净额同比下降45.32%。

资金回流变慢的同时,公司的海外供应链布局也占用了大量资金。紫燕食品今年3月公告称,拟以自有资金出资5亿元对全资子公司成都紫燕进行增资,最终用于投资建设尼泊尔生产加工基地项目,该项目总投资约8亿元。

截至2025年末,紫燕食品货币资金为5.06亿元,短期借款却由上年同期的4.84亿元增加至9.28亿元,增幅达91.88%,借款规模已显著超过现金持有量。这一“存贷双高”格局的背后,正是外部投资及工程、设备等大规模资本开支所致,公司短期偿债压力不容小觑。

年报披露的同日,紫燕食品发布了2026年限制性股票激励计划草案,以2025年为基数,设置2026至2028年营收和净利润分别增长10%、20%、30%的考核目标,覆盖核心员工及技术骨干150人。而此前的2024年股权激励计划因业绩未达标,已于报告期内宣告终止。前次落空在先,新目标能否落地兑现,最终考验的仍是公司基本盘的修复能力。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论