迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近港股IPO圈最火的莫过于双登股份(06960.HK)了——一手中签率压到0.02%,创下港股史上最低纪录,公开发售超3000倍超额认购,机构暗盘更是直接飙到85港元,比14.51 港元的发行价涨了485%还多,对应流通市值突破百亿,达到港股通门槛。

作为全球通信及数据中心储能电池的出货冠军,这只票从打新阶段就被资金"围猎",今天就从打新热度、筹码情况、老乡股参考、基本面和后续规划,跟大家聊聊这只票的核心看点。

一、打新比中彩票还难!暗盘涨疯,已有散户高喊10倍股

双登这次一手中签率仅0.02%,这是啥概念?就是1万个人打新,可能只有2个人能中1手,比平时中彩票的概率还低。公开发售的数据更显夸张,超额认购超3000倍,不少投资者熬夜打新,最后还是空手而归,足见市场有多抢。

据圈内人透露,机构在国际暗盘里的报价已经"喊"到了85港元,对比发行价14.51 港元,直接涨了485%以上。一般来说,暗盘表现是首日行情的"风向标",经过暗盘的这一波颅内高潮,不少人似乎还对该股在上市首日的逆天表现抱有较高的预期。

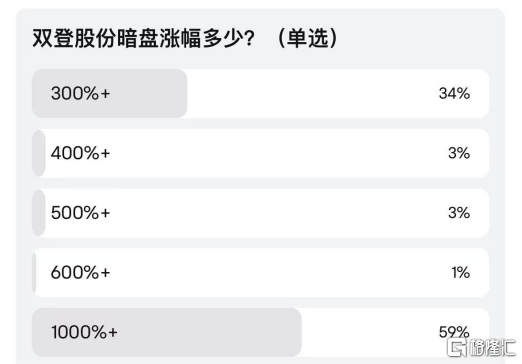

对此,散户预期或许更激进。笔者看到一网上股友投票觉得特别有意思,59%的人直接喊 "能涨10倍(1000%+)",还有34%觉得至少能涨3倍(300%+),只有少数人觉得涨幅会在 400%-600% 之间。虽然散户预期偏乐观,但也能看出大家对这只储能龙头的信心。

(图片来源:公开网络信息)

二、筹码被机构锁死?还有地方国资站台

除了公开发售"爆表"之外,国际配售这边也没闲着,全球长线基金超额认购20多倍。要知道,这些长线基金买了之后通常会"持股不动",也不会随便卖,这就导致市场上能流通的筹码更少了。而且不少大型基金没拿到足额份额,倘若持续认可该公司的长期价值,后续或会在二级市场接着购入,从而对上市后的股价带来支撑。

这次双登IPO还有个关键信号:泰州国资旗下的三水创投当了基石投资者。三水创投是泰州三水投资开发的全资子公司,最终由泰州市国资委控制,本次按发行价认购了2.2亿元人民币的等值股份。地方国资的站台,一方面是认可双登在储能行业的地位,另一方面也能帮双登在泰州当地的未来发展,比如更好地拿资源、拓业务等。

三、"泰州老乡股"打样!中慧生物3天涨3倍

双登不是泰州第一只火的港股,前不久老乡股中慧生物- B(02467.HK)刚创造过奇迹。8月11日上市后,中慧生物3天内就涨了3倍,且首日开盘直接涨156%,一手能赚4020港元(不考虑手续费)。有了中慧生物这个"前车之鉴",再加上现在市场环境更加热络,所以市场对同在泰州的双登也增添了更多期待,甚至聪明投资者开始关注和挖掘"泰州板块"的整体机会投资了。

四、公司基本面硬不硬?储能赛道+业绩高增

从行业地位来看,双登是全球通信及数据中心储能电池的"出货冠军",2024年市占率 11.1%,还是港股独一份的"AIDC 储能第一股"。公司做储能电池和系统十多年,服务过通信基站、数据中心、电力储能等领域,客户和技术积累都很扎实。

看财报数据,业绩持续往上走。2022-2024年营收分别是40.72 亿、42.60亿、44.99亿,逐年稳步增长;2025年前5个月更猛,录得营收18.67亿,同比增长33.93%,增速比之前快了不少,说明公司正处在高速发展期。

而最亮眼的莫过于数据中心储能业务,2025年前5个月收入同比涨了近120%,占比 46.7%,第一次超过了通信基站业务。而且这个业务刚好踩中AI算力的"风口",据弗若斯特沙利文预测,数据中心储能新增装机容量会从 2024年的16.5GWh涨到2030年的209.4GWh,潜在空间大得很。

不只是双登一家,整个储能赛道都在高速增长。引述弗若斯特沙利文报告,全球储能累计发电容量会从2024年的746.8GWh,飙到2030年的6810.1GWh,期间年复合增长44.3%,说明行业红利期还在。

五、上市后要干啥?募资砸产能和研发

双登这次IPO大概募了7.56亿港元,钱的用途很明确。其中40%要在东南亚建锂离子电池厂,35%在泰州建研发中心。东南亚建厂能贴近当地市场,降低成本,而泰州建研发中心则是为了补技术短板,毕竟储能行业技术更新快。而且借助港股平台,双登还能提升国际知名度,方便后续开拓海外市场,战略布局挺清晰的。

把目光转回资本市场,双登股份在资本市场的表现是否出色,其背后是具有多重意义的,这不仅关联其自身企业价值的重估进程,更可视为国际投资者对中国储能产业及整个新能源产业链投资价值与发展潜力的重要反馈指标。在全球碳中和目标推进力度持续加大、数据中心储能需求呈指数级增长的宏观背景下,双登股份此次IPO的顺利落地及上市后的市场表现,有机会成为衡量资本市场对新能源赛道投资信心的"风向标"。

从长期发展视角看,伴随公司东南亚锂离子电池生产设施的建成投产、研发投入转化效率的持续提升,叠加潜在港股通纳入资格可能带来的流动性改善与估值溢价,双登股份依然存在步入业绩增长与估值重估的"戴维斯双击"阶段的可能性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论