迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

宝岛又在大撒币。

7月11日,中国TW通过“强化经济社会及民生韧性特别条例”,其中最引人关注的一项:计划在今年10月底前,给全民普发10000元新台币。

“发现金,一万元!高官权贵不稀罕!基层百姓等救助!”

全民直接发钱,到底好不好?

每当出现这个话题,一定会有人跳出来反对。

绿色团体普遍反对,认为无差别发钱必然引起货币贬值,物价上涨不仅抵消发钱的作用,而且“增大财政负担,债留子孙”。

这种论调我们并不陌生:都发钱,等于都没发钱。

与其全民发钱,不如把钱补贴给企业,使其扩大生产降低物价,进而让全社会受益。

但是,这只是少数人的坚持。

据岛内民意调查数据,超过80%民众表示赞成发钱,约75%表示非常赞成;完全不赞成的只有约11%。

对绝大多数人而言,有钱拿为什么不好?

关于这件事,谁支持谁反对,你基本能看出来他的屁股坐在哪。

01 戳破谎言

有一个受众非常广的论调。

直接发钱大部分人只会存起来,而不是去消费。

中国人爱存钱不假,但以此来作为反对发钱的理由,是极其扯淡的。

爱存钱≠不消费。

每人发几千元,先不说大多数人拿了钱是不是真的存起来。

就算存起来,这笔钱最终还是会拿出来花掉,难道它会在银行里躺十年、一百年?

既然如此,这笔钱最终还是会流进市场,晚一点又何妨?

更何况,对于真正的需要几千元的家庭而言,根本不可能发生这种事。

大多数家庭的未来并没有保障,每一分钱都可能会在明天花掉。

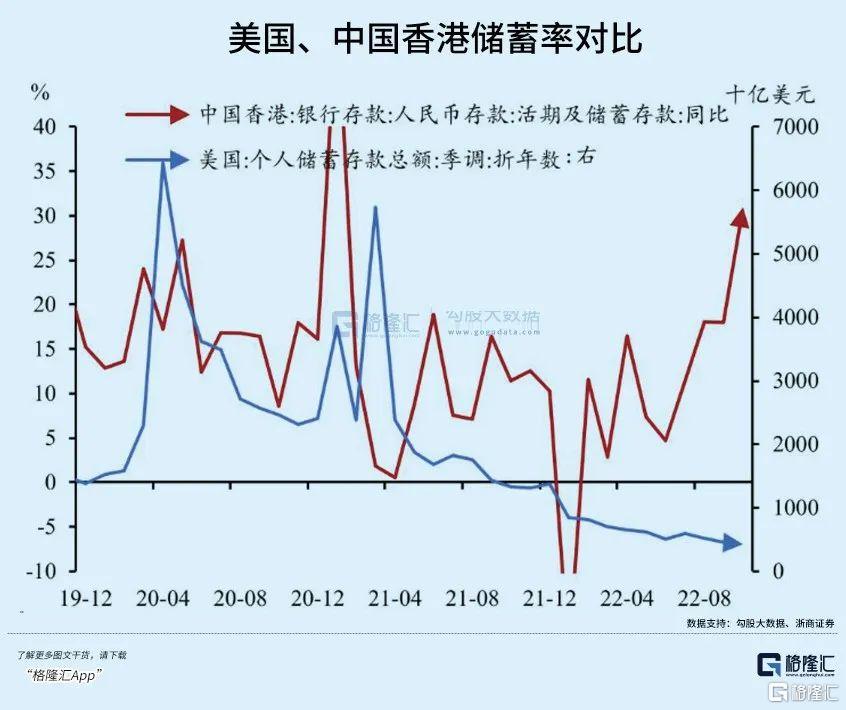

以香港为例,口罩期间大撒币,储蓄率在2020年底确实一度超过40%,如下图所示。

但是,这并不是中国人爱存钱导致的。

同期,美国的居民储蓄率也两度超过30%,难道美国人也爱存钱?

口罩期间,美国对公民的补助是人均6000美元;同期,美国人均年收入为3.86万美元。

2020年,美国储蓄率平均增加5.4%,38600×5.4%=2084.4美元。

也就是说,给每个人发6000美元,平均只有不到2100美元被存起来,占比不到35%。

同样的,香港2020年、2021年分别给每个人发10000港币、5000港币,2021年的储蓄率也只是增加了5.9%而已。

两年加起来,平均每个香港人多存了6870港元,占补贴金额的45.8%。

没错,这样对比来看,中国人确实比美国人更爱存钱。

但这个“更”的程度,明显非常有限。

一旦发钱停了,没过多久,无论是美国还是香港,储蓄率都迅速下降至比2019年更低的水平。

说明什么?

人们手上突然多了一笔钱,肯定不会一口气全部花掉,必然会有一部分转化为储蓄。

这是个直白到不能再直白的逻辑。

花钱,也是要时间的。

存起来一部分,只是代表不一次性花完,并不是不花。

根本不需要多久,最多到第二年,发下去的钱最终还是会全部转化为消费。

那么接下来就是第二个争论点:这些钱经由每个消费者流入大市场,是不是会引发恶性通胀?

首先,很多生活的必需品,价格是国家严格控制的,并不是商家想涨就涨。

物价指数锚定的八大类商品,食品、烟酒、衣服、家具、医疗、通讯、教育、住房,这些板块,很大程度上都受到国资管控。

这种模式其实并不能完全反映真实的通胀。

中国人民大学教授朱信凯曾经点出过这个问题:由于CPI被错估、低估,使得不少中低收入民众所处的困境被忽视、掩盖。

其次,目前的困境是产能过剩。

贸易保护主义盛行,只好出口转内销,但消费者却没有票子去买。

这一点,与海外的形势截然相反。

消费消费,说一千道一万,本质上仍是供需关系。

作为商品的产出基地,我们发下来的钱,最主要的作用是让生产出来的商品流通。

只有等到供不应求,甚至工厂里的商品全部售罄后,才有可能引发物价上涨。

假如是你的厂里堆满了货,听说国家给每个人发钱了,你的第一反应是什么?

一定是松了口气:终于能清库存了。

绝对不是:哦!大家手里多了几千块,那我涨价!

以最近几次发放消费券的实际效果为例,所有人应该都有切身体会。

我们平时买饮料、卖水果,扫码支付总会减免几毛钱,这些补贴导致物价上涨了么?

根本没有。

我以前买一罐红牛6块钱,现在就是5块9、5块8,超市的零售价根本没变。

甚至,为了快点出货,大多数商品即便不算补贴,也都在降价处理。

物价上涨了么?

消费券属于是定向发钱。既然定向发钱不会引起物价上涨,那么凭什么认为无差别发钱就会导致物价飞涨?

所以,从现实的角度出发,采取和美国、中国香港类似的适度发钱政策,CPI的涨幅只会比之低,不可能“大涨”。

真正应该考虑的,或许不是该不该发钱,而是发得不够多。

同样的发钱力度,我们甚至都不一定能彻底消化掉多出的商品,又何谈“涨”?

02 发钱=养懒汉?

此时此刻,大多数经济体普遍面临的困境是什么?

生产力还在提升,但财富越来越集中,普通人手中没有票子,导致财富循环断裂。

水只往一个方向流动,一定会导致旱涝同现。

自由市场无法解决这个问题,只能人为将下游主干的水往上游支线运。

简单来说,就是劫富济贫。

真实目的既不是“劫富”,也不是“济贫”,而是保证水网不至于干涸。

至少,到目前为止,还没有人提出更优解。

既然如此,给民众发钱、给中小企业扶持,就不应该是突发的“利好”,而是要长期去做的一件事,才有可能保证“细水长流”。

这并不难理解,只能说现代社会确实发展到这个阶段了。

由此,可以引入最近流传度很高的一个词:UBI,全称Unconditional Basic Income,即无条件基本收入。

用我们的话来说,就是全民无条件低保。

……

这个概念,最早由英国社会学家托马斯·摩尔在《乌托邦》中提出:

不论贫富、年龄、性别、健康与否,统一由政府定期定额给全民发放生活费。

很多人对此嗤之以鼻:这不就是养懒汉么?

首先,人类社会的进步,本质上就是为了养懒汉。

如果随着社会生产力提高,人们活得反而比过去更累了,那么技术进步的意义在哪里?

其次,从目前全球各国所做的尝试来看,发钱还真不是养懒汉。

2018年,韩国京畿道启动“青年基本收入计划”,对辖区内24岁以内青年每季度发放220美元现金。

年轻人会因为有了一点固定收入,就不愿意去工作吗?

并没有。

最终的结果是,当地不仅中小商户的销售额平均增长7%,且受益青年的就业、创业意愿提升了12%。

很好实现了“保障-消费-就业”的良性循环。

既然是良性的,为什么不继续?

2025年开始,京畿道宣布再度对辖区内青年提供补贴,帮助他们实现经济自立和稳定的社会融入。

2019-2021年,美国斯托克顿市做过类似的试验,向本地125位公民发放500美元/月的无条件补贴。

该试验也得出了类似的结果,受益者的全职工作比例从28%上升至40%,债务违约率也下降了52%。

2023-2024年,日本京都府宇治市启动“青年挑战补助金”,向25-39岁低收入群体发放3万日元/月的无条件补贴。

跟踪调查显示,这笔钱有23%用于职业培训,11%用于启动小微创业。

……

至少,日韩美的三次试验告诉我们,给普通人、尤其是青年人发钱,整体来说不仅不会导致人们好吃懒做,反而会提高大家的积极性。

这是人之常情。

人在什么时候才会完全躺平?在没有盼头的时候。

但如果现在告诉你,现在每个月无论如何都会送你一笔小钱,你还会躺吗?

除了极少数真的“懒汉”,大多数的正常人绝对不会,而是拿出这笔钱的一部分充实自己,努力融入社会中。

当然,这种事也不能一概而论。

2017-2018年,芬兰政府曾开展为期两年的试点试验,随机向2000名失业公民发放560欧元/月的补贴。

在芬兰,UBI起到的效果就没有美日韩那么好,实验组的全职就业率仅仅提高了0.3%。

之所以如此,很大程度上是因为,北欧社会的福利水平本身就太高了,UBI对长期生活在蜜罐里的民众影响较小。

不过,它侧面说明了一件事:福利水平越低的社会,UBI起到的良性作用越大。

从这个角度来看,我们的“优势”很大。

我们的舆论常吹“后发优势”,这又何尝不是“后发优势”的一种。

优势不大的经济体都在努力尝试,我们放着这么大的“优势”却不去利用,是否说不过去?

03 尾声

话说,那行者一个跟头就从乌鸡国飞到了兜率天,求起死回生的灵药。

见到太上老君,便道:万望道祖垂怜,把九转还魂丹借得一千丸儿,与我老孙搭救他也。

道祖无奈:这猴儿胡说!甚么一千丸、二千丸,当饭吃哩!咄!快去,没有!

行者笑道:别人不知,我还不晓得?当年俺偷吃你的仙丹,捡最好的都能吃到饱!这救凡人命的下品丹药,简直堆积如山。

老君生气了:你这猢狲,愚笨至极!仙丹虽然有的是,但若拿去随便救人,还怎么调教众生?

行者道:你这仙丹,本就是取之于人,凭甚么不能用之于人?

老君道:正因取之于人,才不可用之于人!否则漫天神佛,威严何在?

猴王懒得和他扯了:好好好,您老说得都对,随便给一丸儿能用的就成。

这点面子,老君还是要给的:给你可以,嘴可要把严了!下去对那国王说,这仙丹是你千万般艰难才求来的,无比珍贵!

……

我们总说发钱发钱,其实这个词是有问题的。

意思就好像是,别人把他的钱,施舍给了你。

哇,他人真好。

真的是这样吗?

2024年的GDP总额约135万亿元,广义财政收入近41万亿元。你可以认为,全国的广义平均税收,超过30%。

给民众发钱的这个“钱”,是从哪来的?本质上还是将人们上缴的税收,还一部分给大众。

全民发钱,取之于民用之于民,只不过是尽到了本分而已。

真正的难点,是钱怎么发下去。

如果按照老一套,在某些地方,你发1块钱,搞不好要花100块钱的成本。

甚至,这1块钱能发下去,就是“善政”。

那肯定是不行的。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论