迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

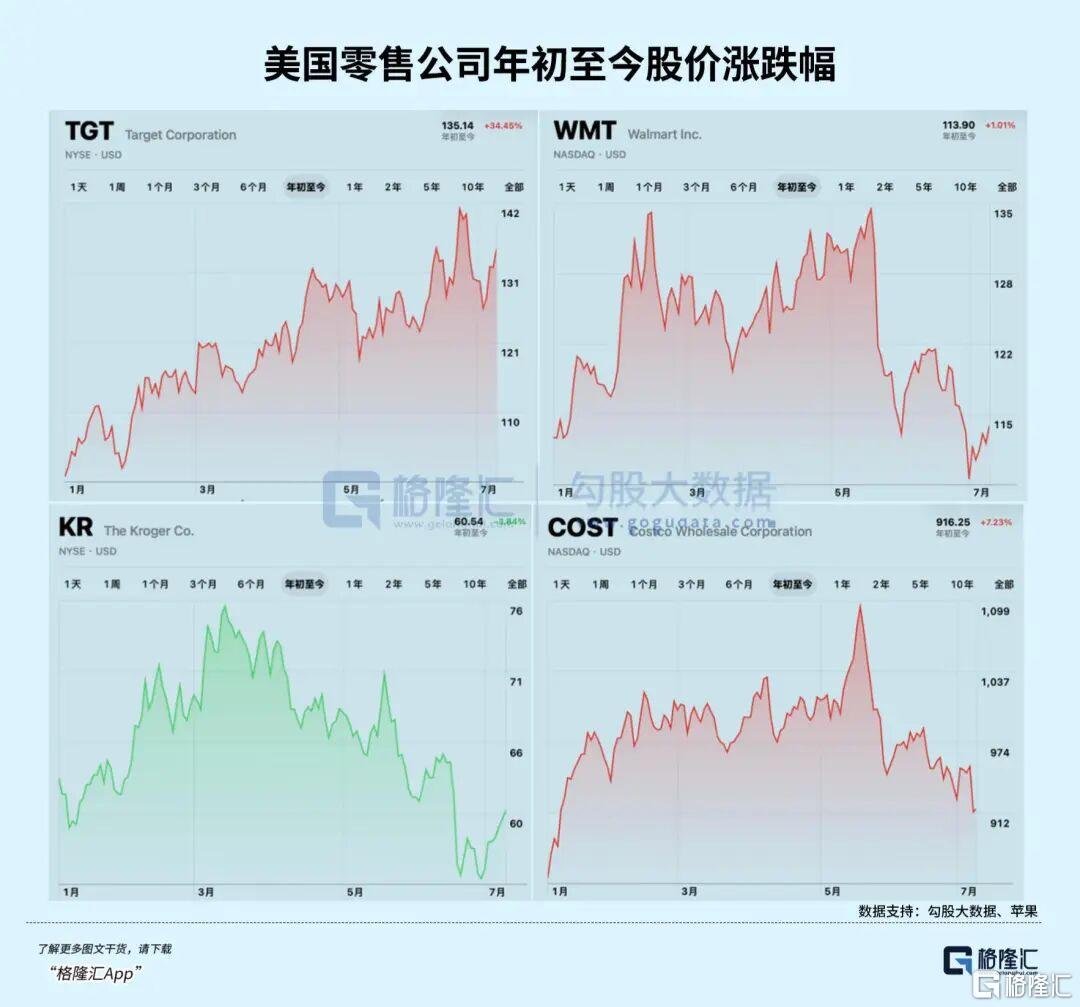

年初至今的美国零售股分化有些令人意外,沃尔玛基本持平,Kroger跌了约4%,Costco虽然仍有涨幅,但也已经从前期高点明显回落。反而是此前被市场反复嫌弃的Target,年初至今涨了约34%。

这是一个比较反直觉的情况,Target既不是美国最强的低价零售商,也不是食品生鲜心智最深的超市。去年它还陷在一轮典型的经营失速里:可选消费被压缩、门店体验被诟病、库存和折扣拖累利润,市场一度把它当成中端零售里的“掉队样本”。

但过去两个季度,Target开始拿出反转证据:Q4盈利超预期,Q1收入、同店销售、毛利率和EPS同步改善。

那为什么去年Target会崩得这么明显?管理层到底做了什么?这轮股价上涨又是否能持续?

Target去年为什么崩了?

Target去年的问题,首先出在品类结构。

它不是沃尔玛那种以食品和日用品为核心的防御型零售商。沃尔玛美国的grocery接近60%销售占比,消费者不管经济好坏都要买食品,客流和现金流天然更稳。而Target的Food & Beverage占比只有24%。这意味着,食品对Target更多是引流品类,用杠杆撬动其他品类。它真正体现品牌差异化、也更容易贡献利润弹性的,是美妆、服饰、家居、玩具这些更偏可选消费的品类。

问题是,在高通胀和高利率环境下,美国消费者首先压缩的,恰恰是新衣服、家居装饰和非必要消费。Target过去最擅长的“便宜一点的时尚感”和“可逛的生活方式”,在消费预算变紧时反而成了压力来源:食品心智不如沃尔玛,风格类商品又失去新鲜感,最后就变成客流不稳、篮子变薄、毛利承压。

其次,Target自己的门店体验也出了问题。

Target的核心客群并不是单纯追求最低价,而是中端家庭用户。他们来Target,不只是为了补货,也是在寻找更舒服的门店体验、更有设计感的商品和更轻松的一站式购物。如果货架凌乱、商品不好找、在架率不稳定、结账等待时间变长,Target最重要的差异化就会被削弱。

这也是去年市场最担心的地方:Target既没有沃尔玛的极致低价心智,又失去了自己原本更强的逛店体验。对于一家靠“频次品类引流、风格品类赚钱”的零售商来说,客流和体验同时走弱,利润自然会被放大挤压。

业绩表现很直接,FY2025全年,Target净销售额同比下降1.7%,营业利润下降8.1%,净利润下降9.4%,摊薄EPS下降8.2%。品类结构、消费环境和自身执行三重压力叠加,让原本靠体验和商品新鲜感支撑的中端零售模型,被集中放大了弱点。

管理层在何处大刀阔斧改革了?

Target这次重建,第一步是把价格感知拉回来。

去年消费者最不满的一点,是Target不再显得“划算”。它没有沃尔玛那么强的低价心智,很多商品又缺少足够的新鲜感和设计感,结果就变成价格不够低、体验也不够好,通胀背景下,性价比问题被逐渐放大。

所以管理层先从日常商品下手,先后对3000多个常用SKU做降价,并强化5~20美元这类更清晰的价格带。这个动作让中端家庭用户重新认识:来Target买日用品、玩具、服饰和家居,不会吃亏。

更关键的是,这轮降价没有把毛利率打穿。Q1 Target毛利率提升至29.0%,同比提高约80个基点,管理层把原因归结为供应链效率改善、清货折扣下降,以及Roundel广告、Target Plus等高毛利收入增长。换句话说,它是在修复价格心智的同时,减少过去那种清库存式促销对利润的伤害。

其次,是重做商品组合,扬长避短。

Target没有选择和沃尔玛、Kroger硬拼食品低价,而是把食品、日用品、健康、美妆、婴童这些高频品类做厚,用来提高到店频次;再用美妆、服饰、家居、玩具这些擅长的风格感的品类,提高客单和毛利。

26Q1里,公司在食品饮料新增约3000个SKU,新品销售较旧组合高出50%以上;健康类新增约1500个SKU,并计划年内刷新约40%的组合;婴童引入约2000个新品,价格低至1美元,同时补充更高端的选择;美妆此前也加入3000个新品和60个新品牌,加强女性用户心智。

这套动作的核心在于重新找回Target原来的货盘能力:日常品类负责把人带进来,风格品类负责让消费者愿意多拿几件。

第三,是把门店体验和履约效率修回来。

Target的门店不是单纯的销售终端,而是它最重要的品牌资产。管理层对超过30万名员工和管理者做了顾客体验培训,并把更多工时投向晚间和周末等高峰时段。到Q1,公司披露多项门店体验指标达到三年高点,包括等待时间、商品可得性、门店整洁度和员工互动。

这件事对Target非常重要。因为它的门店同时承担“逛店”和“履约”两种功能。Target超过95%的销售由门店网络承接,2025年同日达服务销售超过140亿美元,占数字销售约三分之二;26Q1同日达送货继续增长超过27%。门店体验改善,不只是让顾客逛得更舒服,也是在提升自提、Drive Up和同日达配送的履约效率。

避重就轻,Target反而跑出来了

今年美国零售的压力,和去年不太一样。

去年更多是高利率、高通胀环境下的消费降级。压力集中打在服饰、家居、玩具这些可选品类上,这正好是Target利润弹性最大的地方,所以它受伤更明显。今年则叠加了中东冲突带来的能源价格扰动,油价上行会推高运输、冷链、履约和补货成本,对食品零售商的压力更直接。

生鲜是最典型的品类。它依赖冷链、运输和高频补货,油价和人工成本上升后,利润压力会更快体现出来。Kroger、沃尔玛这类食品零售商虽然刚需属性更强,但也更直接暴露在生鲜、运输和价格竞争里。

Target的结构反而缓冲了一部分压力。它的Food & Beverage占比只有24%。相比之下,沃尔玛美国的grocery接近60%销售占比。也就是说,Target不是靠生鲜建立绝对防御底盘,生鲜成本冲击对它的直接拖累也相对有限。

同时,Target没有只是被动躲开压力。管理层一边用食品、日用品和健康类商品提高到店频次,一边重做美妆、婴童、家居和玩具这些原本擅长、但去年失去新鲜感的品类。前者负责把人带回来,后者负责把篮子和毛利重新拉起来。

Target上半年的表现,本质上是“外部压力避开最重一拳,内部改造开始兑现”。通胀和能源价格扰动下,零售商都会受伤,但Target的生鲜暴露相对较小。后续能否延续,还要看家居、服饰等可选品类能否继续回暖,以及门店体验改善能否维持。

想持续跟踪美国零售消费变化,以及Walmart、Costco、Kroger等龙头公司的后续表现,欢迎扫码加入格隆汇,获取更详细的产业拆解与市场更新。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(段月寒 : A0160625050003)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论