迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月27日,牧原股份公布了2025年全年成绩单,实现净利润158亿元,再次印证了公司具备穿越周期的能力。

这背后离不开多年来通过技术创新构筑的成本“护城河”。此外,屠宰肉食“第二增长曲线”业务发力,进一步推动公司从周期股向价值股蜕变,其重要性已不可小觑。

01

经营再现韧性

2025年,牧原营收为1441.45亿元,同比增长4.5%,再刷年度历史新高,归母净利润为154.87亿元,而不少猪企再度陷入亏损。

要知道,全年活猪均价为14.4元/公斤,创下2019年以来新低,但牧原依旧展现出良好的经营韧性。

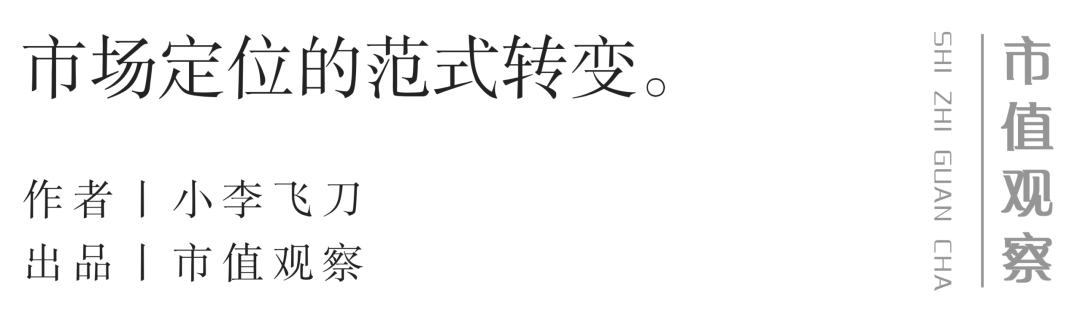

牧原优于对手的最大核心竞争力,源于养殖成本优势。2025年,公司完全成本约为12元/公斤,年度降幅达14.3%,高于猪价同期降幅。这不仅完成了年初设定目标,也领先行业平均水平约20%。

▲牧原成本优势,来源:一凡整理

多年来,牧原在种、料、康、养、舍等20大方面持续进行技术创新,不断提高猪效、物效与人效,养殖成绩卓有成效。2023-2025年,公司完全养猪成本累计下降3.7元,2026年预期目标则降至11.5元/公斤左右。

盈利持续复苏背景下,公司经营现金流流入净额已连续两年超300亿元,负债水平持续下降,财务结构也更加健康。全年总负债下降171亿元,超额完成目标。公司最新资产负债率为54.15%,较2023年高点大幅下行近8个百分点,已回到安全稳健水平。

此外,牧原最新银行授信及各类融资工具空间充足,叠加现金成本大幅低于完全成本2元/公斤,现金流充裕、稳健,能够从容应对未来低猪价周期。

在更强现金流创造能力下,牧原有了高分红坚实基础。2025年度,牧原预计再分红24.35亿元,叠加半年度已分红金额,全年累计将分红74.38亿元,分红率高达48%,兑现了此前承诺,与广大中小投资者共享公司发展成果。

02

屠宰成新增长极

2025年的经营成果中,牧原屠宰肉食业务的强劲增长成为一抹亮色。

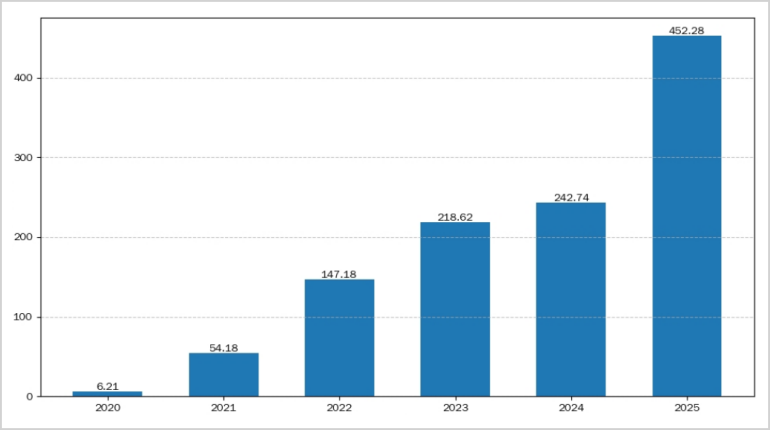

全年,该业务收入为452.3亿元,同比大幅增长86.3%,并首次实现全年盈利,完成了从培育期到贡献利润的根本性转变。

牧原进军屠宰业务始于2019年,当年契合了国家“运猪”向“运肉”的政策转变。到2020年底,牧原在内乡投产首个屠宰厂,开启正式运营阶段。之后,公司围绕养殖主产区配套建设多家屠宰厂,投产规模持续增加。到2025年末,业务已遍布全国20个省市,设立超70个销售分支。

2020-2025年,屠宰业务收入六年时间增超70倍,复合年均增长率位居中国大型同行业企业之首。占收入比重也大幅提升,2025年已成为贡献公司近三分之一营收的核心板块,公司第二增长级的价值已开始兑现。

▲牧原屠宰业务营收变化,来源:市值观察整理

未来,牧原屠宰肉食业务依旧具备良好成长性。

2025年,公司屠宰量翻倍有余,达2866万头,2026年还将继续提升屠宰规模,内部目标为3800万头以上。除此之外,在价格维度,还有更多提升盈利能力的办法。

成本端可以继续降本增效。相较于普通中小型屠宰厂,牧原屠宰业务具备天然优势,包括就近运输带来运输损耗减少、智能设备、工艺带来屠宰损耗下降等。在生产效率和运营能力上还可继续精进,以控成本。

在渠道层面,农贸批发市场占比约70%,商超、餐饮及食品加工企业等大客户占比约30%。后者渠道搭建销售网络、经营门槛更高,盈利能力自然也更可观,牧原计划进一步将资源向后者倾斜。

在产品层面,目前精分割占比偏小,但盈利要高于白条。受制于分割中心建设以及经营更加精细化,需要一步一个脚印。在屠宰总量扩大背景下,精分割比例仍有望小步上行。

由此可见,牧原屠宰肉食业务还将继续壮大,占营收比重可能会继续上升。那么,这一业绩新支柱将对牧原整体经营产生重要且深远影响。

一方面,屠宰作为下游,牧原可以进行养殖回溯,为上游养殖环节提供数据支持,通过养殖、屠宰联动管理产生协同效应,从而提升产品价值。据测算,屠宰规模化盈利后,有望每头生猪再创造50-80元附加值。

另一方面,屠宰业务能长期稳定盈利,成为整体业绩表现的“稳定器”之一,且能赋予企业更强的价值股特征。

做一个长远假设,未来牧原养殖规模的三分之二若由自己屠宰,头均盈利按至少100元粗略估算,屠宰业务每年或稳定盈利至少50亿元。若给到15倍估值,那么屠宰业务长远价值或超750亿元。

在A股,双汇发展为屠宰及肉制品龙头标杆,市场按价值股定价,给予PE估值近20倍,要远高于养殖10倍左右的估值水平。再看港股,万洲国际近期不断刷新历史,较2023年底部反弹两倍以上。

未来,伴随牧原屠宰规模继续提升以及盈利全面展开,该业务的价值与重要性不言而喻。

03

从周期到价值的蜕变

当前,资本市场仍有一部分声音,认为牧原是带有一定成长属性的周期股,给到的现有估值高于多数同行猪企,合情合理。

在市值观察看来,这一市场定位不一定公允,牧原事实上已基本完成了从周期股到价值股的蜕变。

回溯业绩,2014年A股上市以来,除2023年,每年均实现较好盈利。尤其是2019年以来,牧原累计盈利超800亿元,而多数同行基本回吐非洲猪瘟爆发带来的高猪价红利,甚至有的猪企被迫进行破产重组。

不管猪价如何波动,牧原养殖业务的韧性盈利表现,证明主营穿越周期的能力,业绩周期性被大幅削弱。

一般而言,资本市场所言周期股除业绩伴随价格大幅波动特征外,还包括资本开支保持上行趋势的周期性变化。

2025年7月开启的反内卷,中国养猪业也面临重大且深刻的变化。

反内卷是一项中长期政策,导向是推动行业从规模扩张竞争,转向以成本控制、养殖效率和产品质量为核心的高质量发展。这一转变,可能让曾经大起大落的猪周期大幅弱化,猪价中长期有望进入更稳定的中枢通道(短期看,控能繁母猪到生猪出栏影响猪价,至少需10个月才会有成效)。

这一举措会导致未来猪企很难再盲目上产能,会驱动养猪业继续降低资本开支,未来猪企也倾向于将所获利润更大比例通过分红回馈投资者,那么,前述所言的这一层面的周期特征也被大幅削弱了。

从周期向价值的转变,往往也蕴含着估值的重要转变。

煤炭便是一个典型案例。过去多年,煤炭为典型周期股,因煤价、产能、业绩伴随周期波动剧烈。直到2020年9月,中国正式宣布“双碳”目标(2030年前碳达峰,2060年前碳中和),让市场相信,煤炭业资本开支将不可逆下降,即便煤价再高也无法大规模上产能了,叠加分红比例上升,市场开始真正认真反馈煤炭属性转变。

从那时算起,中国神华、陕西煤业涨超三倍,中煤能源涨超四倍,兖矿能源更是大涨五倍,近期仍多次刷历史新高。然而,这期间煤价经历了从2021年高峰下跌70%的情形。

煤企股票大涨与煤价大跌呈现的大劈叉,背后正是市场交易周期定位到价值定位转变的结果。生猪业的反内卷,类似于煤炭“双碳”政策,也料会加速生猪板块估值体系的转变。

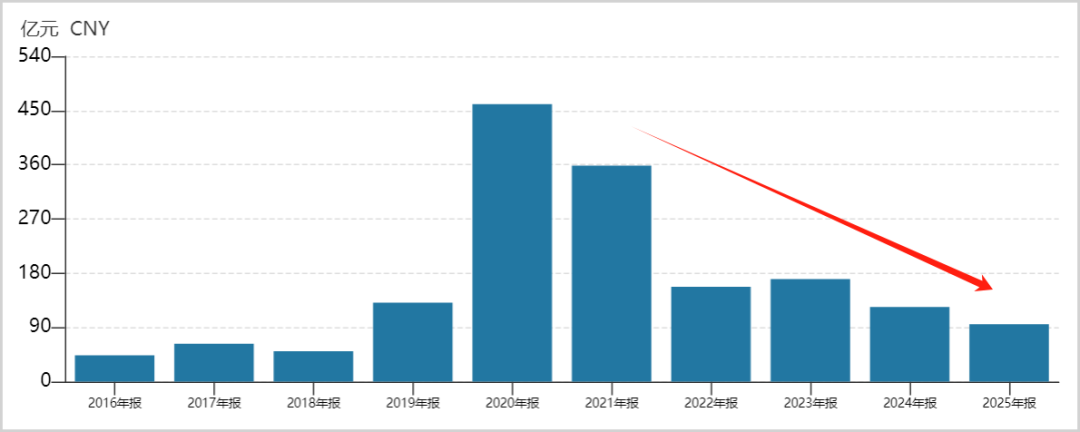

现在的牧原,更像是2020年的中国神华——公司资本支出趋势性下降,自由现金流增厚,叠加分红比例上升以及无风险收益率下降带来股权成本下降,贴现回来的现有价值趋于上行。

▲牧原固定资本开支陆续下降,来源:Wind

过去几年,中国神华在内的煤炭板块完成估值回归,有一个重要前提是市场风格转向偏爱高股息的价值类资产。如今,对包含牧原在内的生猪业的回归,或同样需要市场风格环境的配合。

当前,科技为首的成长类资产已历经两年趋势性上涨后,整体估值处于多年较高水平,而消费、红利为首的价值类资产却处于近几年相对低位。3月以来,中东局势升温,流动性趋于收紧,或将加速大市向价值风格切换。

总而言之,牧原养殖主营业务凭借成本优势多次穿越周期,屠宰业务也已成为第二增长极,驱动公司完成从周期到价值的华丽转身,高质量发展之路也将越走越宽。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论