迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 夏峰琳

日前,在线情感社交头部企业米连科技有限公司(下称“米连科技”)正式向港交所递交招股书,启动IPO进程,拟通过募集资金进一步拓展全球市场布局。

近年来,随着全球尤其是中国在线情感社交市场的快速发展,米连科技凭借其核心产品“伊对”打造的“视频相亲+红娘撮合”模式,实现了业绩的显著跃升。过去几年间,公司营业收入翻倍增长,净利润由负转正。

然而,在亮眼财务数据的背后,证券之星也注意到到米连科技面临的一些现实挑战。目前,公司营收仍高度依赖单一产品;其颇具争议的“红娘模式”也引发用户信任危机。此外,在公司账面资金较为充裕的背景下,其仍推进募资计划的决策亦引发市场关注。

业绩狂飙暗藏隐忧,近八成来自单一产品

公开资料显示,米连科技成立于2015年,核心业务围绕在线情感社交展开。目前旗下拥有“伊对”“贴贴”两款面向国内市场的应用,以及“HiFami”“Chatta”“Seeta”等面向海外市场的产品矩阵。

近年来,在线情感社交市场发展迅速。根据灼识咨询的资料,2020年-2024年,中国在线情感社交市场规模自2020年起以32.8%的复合年增长率扩张。到2024年,市场规模达人民币226亿元,是全球最大的在线情感社交市场。截至今年上半年末,中国在线情感社交平台用户约达280万名。

受益于行业整体增长,米连科技在报告期内实现了显著的业绩跃升。招股书数据显示,公司营收从2022年的10.52亿元小幅调整至2023年的10.34亿元后,在2024年实现爆发式增长,达到23.73亿元,同比增幅高达129%。这一增长势头在2025年上半年得以延续,仅六个月内即录得19.17亿元营收,已接近2022年全年水平的两倍。

利润方面,2022年、2023年米连科技分别亏损1.3亿元和1.68亿元,于2024年扭亏为盈,实现净利润1.46亿元,并在2025年上半年将净利润进一步提升至2.62亿元,已超过去年全年的盈利。

然而,在亮眼业绩的背后,公司亦面临不容忽视的风险。

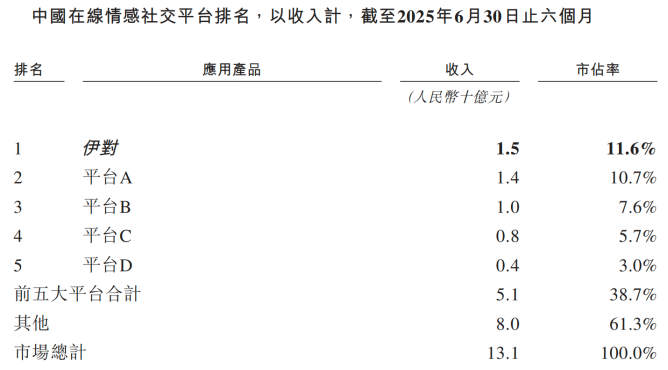

招股书显示,米连科技虽然不断发展及更新产品组合,但是“伊对”仍是绝对的业绩支柱。今年上半年,伊对营收达15亿元人民币,位列国内在线情感社交市场第一,占当期营业收入的比重为78.25%。公司也在招股书中明确表示,伊对和贴贴两款应用产品贡献了绝大部分的收入。

需要指出的是,今年上半年,尽管“伊对”营收规模位居行业首位,但其与排名第二的平台B之间的差距并不显著。

虽然公司的海外业务虽已覆盖东南亚、中东、北美及南美等多个地区,但由于海外布局起步相对较晚,目前业务处于成长期。截至2025年上半年,米连科技所有海外应用产品的平均月活跃用户达350万名,平均月付费用户达30万名,付费转化率为7.5%。

此次米连科技计划通过IPO募资进一步拓展全球市场,这一战略能否让海外市场为公司带来显著的业绩增长,仍有待市场检验。

在此背景下,如果“伊对”因市场竞争加剧、政策变动或合规风险等因素受到影响,米连科技业绩稳定性将面临严峻挑战。

此外,证券之星注意到,在此次IPO之际,米连科技的资金状况实际上并不紧张。截至今年上半年末,公司账面现金及现金等价物达9.81亿元,占总资产的85.43%。

商业模式引争议,高转化背后信任危机浮现

根据招股书披露,米连科技旗下两大核心产品“伊对”与“贴贴”在商业化方面表现突出,其关键驱动力在于平台采用的“主持人引导三方互动模式”。

该模式在功能上类似于传统“红娘”撮合,由主持人引导用户完成社交破冰与互动推进。其优势在于,一方面能够帮助那些在建立和维持社交关系方面缺乏信心或技能的用户降低参与门槛,有效提升用户参与度;另一方面,则通过营造更多互动场景,引导用户通过充值赠送虚拟礼物以表达好感。在这一机制下,平台与主持人均能从打赏中获取分成,从而形成稳定且可扩展的变现路径。

数据显示,截至2025年6月30日,仅“伊对”平台就已累计拥有超过18万名主持人用户。该平台的用户月均使用时长达到8小时,7日留存率为72.1%,付费用户转化率达12.3%,各项指标均高于行业平均水平。这也进一步支撑了虚拟物品销售成为米连科技当前最主要的收入来源。

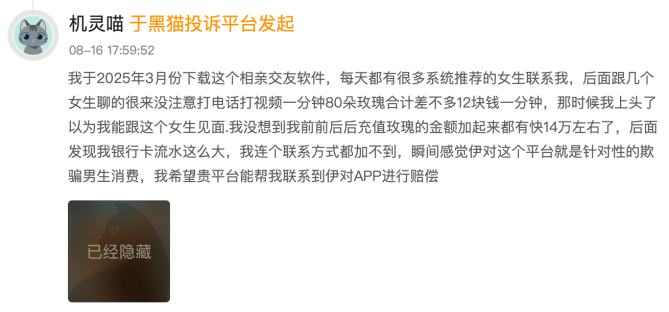

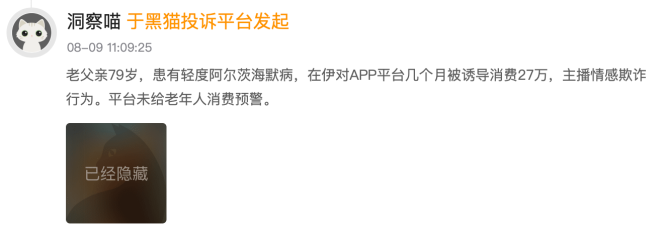

然而,正是由于“红娘”角色的收入与用户打赏金额直接挂钩,该模式在现实中被指存在诱导消费行为。证券之星以“伊对APP”为关键词在黑猫投诉平台上搜素发现,相关投诉量已累计超过2000条,其中“诱导消费”“虚假宣传”及“退款难”是投诉的高发区。

例如,用户“机灵喵”投诉称,其前后累计充值近14万元,却仍未成功获取对方联系方式;另一用户“洞察喵”则反映,家中80岁高龄、患有轻度阿尔茨海默症的老人,在几个月内被诱导消费高达27万元,期间平台未对老年人进行消费风险提示。

这些争议案例不仅反映出该模式在实际运行中存在的伦理与合规隐患,也对其可持续性与用户信任构成了严峻挑战。

米连科技在招股书中强调,公司已建立起涵盖内容审核、反骚扰、反欺诈及数据合规等环节的完整合规体系,并重视技术基础设施的安全性与维护,以确保最佳的用户体验。公司同时指出,合规能力的形成通常需要长期的制度建设与技术投入。

然而,证券之星注意到,2022年至2024年,米连科技研发费用分别为8630万元、9250万元、13650万元,呈上升趋势。但同期研发费用率从2022年的8.2%、2023年的8.9%下降至2024年的5.8%。今年上半年,其研发费用率进一步降至4.3%。

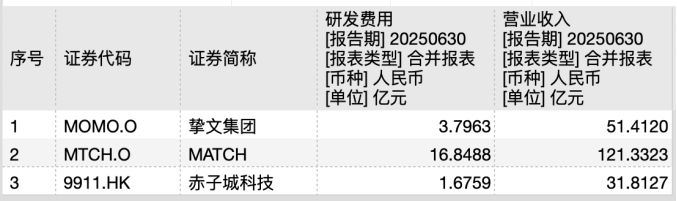

与同行业已上市公司相比,米连科技今年上半年的研发费用率也处于相对较低水平。证券之星根据Wind数据计算得出,同期,陌陌平台母公司挚文集团(MOMO.O)、SUGO母公司赤子城科技(9911.HK)、Tinder母公司MATCH(MTCH.O)的研发费用率分别为7.39%、13.89%、5.28%,均高于米连科技。

在当前由AI、5G等前沿技术驱动发展的社交赛道中,持续的研发投入是构建和维持技术壁垒的关键。研发费用率的持续走低,可能导致公司在技术积累与创新迭代方面的后劲不足,长期来看,或将削弱其市场竞争力和可持续发展能力。(本文首发证券之星,作者|夏峰琳)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论