迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

随着中报季落下帷幕,各大上市险企2025年半年报悉数披露,行业迎来了全年最具信息密度的“窗口期”。中报如同多棱镜,折射出行业景气度和个体差异化,为预判全年走势与长期价值提供了难得的坐标系。

近日,摩根大通在研报中对内险股上半年业绩表现持乐观评价,预期市场将会上调内险股的盈利及股息预期,同时较为看好中国人寿和中国平安,预期第三季业绩仍将向好,同予“增持”评级。而此前中信证券研报亦认为,短期市场可能由前期的流动性驱动转往业绩驱动与政策验证的共振阶段。并强调"反内卷"政策的边际变化将成为对应行业定价的核心变量。

眼下来看,保险行业作为恰好同时踩中“业绩验证”与“政策反内卷”两大主线的行业板块,值得进一步深挖其机会所在。

从上市险企2025年上半年的半年报数据来看,“复苏”已然成为行业的关键词,且复苏的脉络清晰可见。

根据此前国家金融监管总局发布的权威数据,2025年上半年,保险公司原保险保费收入3.7万亿元,同比增长5.1%。这一增长态势表明保险市场的需求正在稳步回升。与此同时,新增保单件数524亿件,同比增长11.1%,反映出消费者对保险产品的接受度和购买意愿显著增强,市场活跃度不断提升。

在人身险领域,复苏的迹象更为明显。上半年,人身险公司原保费收入达到2.77万亿元,同比增长5.4%。其中,寿险原保费收入约为2.29万亿元,同比大幅增长6.6%。特别是6月单月寿险原保费收入4141亿元,同比大增16.3%,显示出市场强劲的增长动力。

从这些数据中,可以看到保险行业在宏观经济环境逐渐回暖的背景下,正展现出强大的复苏韧性和增长潜力。

而聚焦到各主要保险公司的情况,其保费收入也均实现了不错的增长,保费收入规模站上新台阶。

其中,上半年中国人寿总保费达5250.88亿元,创历史同期最高水平,同比增长7.3%。中国人保上半年实现总保费收入4546亿元,同比增长6.4%。新华保险实现原保险保费收入1212.62亿元,同比增长22.7%;太保寿险上半年实现规模保费1934.70亿元,同比增长 13.1%。平安上半年寿险及健康险业务实现规模保费3901.86亿元;产险实现原保险保费收入1718.57亿元,同比增长7.1%。

进一步关注到资产规模,2025年上半年,上市险企的总资产规模普遍增长,显示出行业整体的扩张态势。

其中,中国平安总资产规模在今年首次突破13万亿元大关,截至上半年达到13.51万亿元,是目前唯一总资产规模超过10万亿元的上市险企。

对于保险公司这类经营负债、经营风险的企业而言,相较于总资产,净资产更能体现了保险公司的规模优势。

在低利率的环境下,更加考验寿险公司的资产负债匹配能力。匹配不到位,就算股市方向判断对了,也可能因为利率敏感性过高而造成对净资产的(大幅)冲击。利润只是当期的经营结果,而净资产才是归属于股东的全部权益。

当期,除了新华保险之外,其余几家险企归母净资产均实现同比正增长,其中,中国人保同比增速最高,达到12.68%;中国平安规模优势依旧处于绝对领先地位,期末归母净资产达到9439.52亿元。

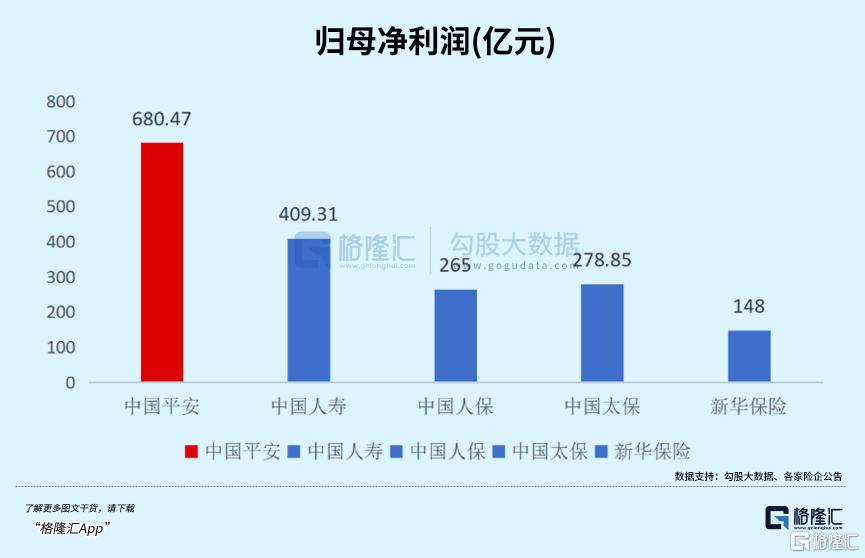

再从盈利能力维度来看,2025年上半年,上市险企的归母净利润表现呈现出明显的分化。

中国平安归母净利润达到680.47亿元,中国人保归母净利润为265亿元。中国太保归母净利润为278.85亿元。新华保险归母净利润为148亿元。中国人寿归母净利润为409.31亿元。

其中,归母净利润增速最高的是中国人保和新华保险,分别为16.9%和33.5%,中国人寿和中国太保也都实现了正增长,平安则是唯一一家归母净利润出现同比下降的险企,这背后原因值得深入探究。

首先,好医生并表产生的34亿元减值的一次性影响以及可转债重估等非经营因素是导致下降的重要原因;其次,平安一季度归母净利润同比负增26.4%,但仅二季度就实现了同比8.2%的增长,回正向好趋势显著;再者,平安配置的大量股票中,64%计入OCI,资本利得不计入利润,实质上这部分约600亿元的浮盈不仅会大幅增厚公司的净资产,还能让分红险销售和分红水平更具竞争力,提升客户收益。此外,港股可转债重估虽短期影响利润,但随着公司股价上涨,从长期来看并不影响财务报表。

从更能衡量险企发展质量的长期指标——归母营运利润来看,2025年上半年平安归母营运利润777亿元,同比增长3.7%,可以看到平安的盈利能力还是在稳步上升之中。

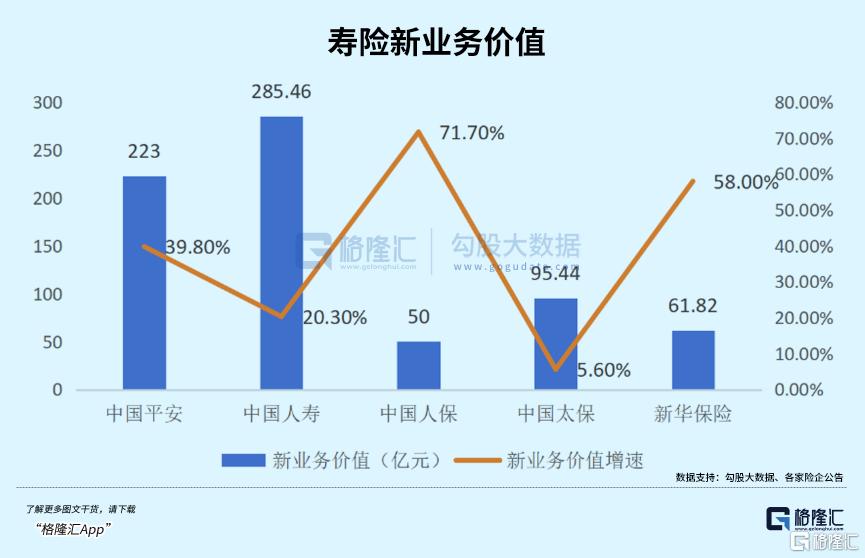

再从新业务价值维度来看,“老五家”的寿险业务均实现了高质量增长。其中,中国人寿的新业务价值规模位居行业首位,达到285.46亿元,平安是上半年唯二两家新业务价值超过200亿元的险企。

增速方面,中国人保的新业务价值增速明显高于其他家,但这与其去年较低的基数不无关系。从规模和增速两方面综合考量,中国平安相对优势明显,显示出其寿险业务结构转型取得的不俗成效。

这一亮眼成绩得益于平安持续推进的寿险改革。通过优化代理人队伍结构,提升代理人专业素质和服务能力,平安打造了一支更具战斗力的销售团队。2025年上半年,代理人渠道新业务价值同比增长17.0%,人均新业务价值同比增长21.6%。

同时,在产品创新方面,围绕客户多样化的需求,推出了一系列更具吸引力的保险产品。此外,平安还积极运用科技手段,提升运营效率和客户体验,从而在新业务拓展上取得了显著成效。

总体来看,在行业“复苏”的基调下,头部险企在保费收入、资产规模、盈利能力、新业务价值等核心指标上均展现出良好的增长态势。尽管各公司在具体表现上存在差异,但整体复苏的态势为行业带来了新的发展机遇。未来,随着宏观经济环境的持续回暖和市场需求的不断释放,保险行业有望继续保持良好的发展势头。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论