迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文丨惠凯

编辑丨承承

收购英迪芯微将使得信邦智能在坚守原有业务的同时切入汽车芯片领域。

信邦智能上市以来面临汽车产业链竞争激烈、日系车和合资车客户销量下滑等压力,业绩出现了持续下行。为提升公司竞争力,公司近期发布并购预案称,拟计划通过收购英迪芯微改善业务结构,切入车用芯片市场。对于此次交易,信邦智能称,“上市公司与标的公司将在行业理解、客户资源、销售渠道、出海平台、技术合作、融资渠道等方面形成积极协同及互补关系,有利于上市公司在汽车领域持续拓展,提高上市公司持续经营能力。”

信邦智能拟收购英迪芯微

有望改善客户结构

5月20日,信邦智能(301112.SZ)发布《发行股份、可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案》,称拟以发行股份、可转债及支付现金的方式,向无锡临英企业管理咨询合伙企业(有限合伙)等交易对手购买无锡英迪芯微电子科技股份有限公司(简称“英迪芯微”)的控股权,并发行股份募集配套资金。

交易预案披露,英迪芯微是国内领先的车规级数模混合信号芯片及方案供应商,主营业务是车规级芯片的研发、设计和销售。2017年以来,英迪芯微聚焦汽车芯片的国产替代和技术创新,已成长为国内少有的具备车规级芯片规模化量产能力的集成电路设计企业,在汽车芯片领域累计出货量已经超过2.5亿颗,2024 年实现营业收入近6 亿元,其中车规级芯片收入占比超过90%。

本次交易完成后,根据公开披露的营收数据测算,信邦智能预计在A股上市的车规级模拟及数模混合芯片供应商中排名第二,预计在A股上市的车规级数模混合芯片供应商中排名第一。

公开资料显示,信邦智能的主营业务是汽车工业机器人和自动化设备,2022年登陆创业板。上市后,公司业绩持续下滑。据Wind数据,信邦智能归母净利润的峰值是上市前2021年的8066.95万元,2022-2024年的归母净利润分别为6506.1万元、4241.25万元、495.07万元,分别同比下滑19.35%、34.81%、88.33%。

对于2024年业绩的大幅下滑原因,信邦智能在2024年年报中解释称:公司于2023年收购、控股的景胜科技未能如期实现规模化量产,因此对其商誉全额计提减值准备624.78万元;拓展海外新能源客户,相关项目采用具有竞争力的定价策略,毛利率有所下降;境内个别客户放缓生产、投资计划,公司汽车装备订单有所下降,收入及净利润有所减少。

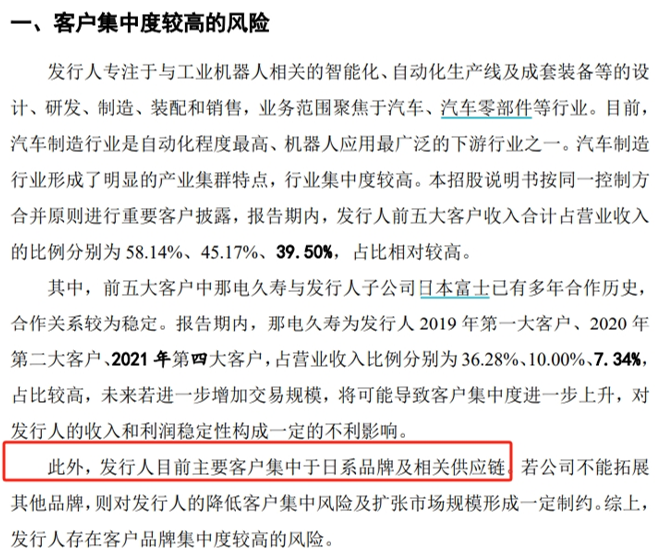

事实上,信邦智能近年业绩之所以出现持续下滑,与公司的客户结构是有一定关系的。据信邦智能上市招股书披露,其是日本丰田、日本五十铃、E.Magna、东风日产、广汽集团、广汽丰田、广汽本田、汉腾汽车等众多知名汽车制造及产业链企业的供应商,客户以日系车企和合资车企为主。2021年以来,在国内新能源车强势崛起下,全球汽车市场格局发生了较大变化,不仅很多外资车企、合资车企的销量和市场份额出现了整体下滑,且信邦智能的很多客户的经营也出现了危机。

以信邦智能2021年度的第二大、第五大客户汉腾汽车、广汽丰田为例,信邦智能对这两个客户销售额合计占总营收的比例的15.2%。在近年汽车行业竞争加剧下,汉腾汽车在2021年爆发债务危机,核心资产被长城汽车收购;广汽集团的产销月报显示,旗下的广汽丰田2023年前5个月销量同比2022年同期下滑了8.45%,2024年前5个月的销量同比2023年同期继续下滑27.3%。

在业绩承压下,此次收购英迪芯微对信邦智能的转型升级、获得新客户、切入新市场意义重大。在最新交易预案中,信邦智能表示,“上市公司在原有工业机器人系统集成装备或解决方案业务发展的同时切入汽车芯片领域,有助于直接改善上市公司资产质量、增强持续经营能力及抗风险能力,符合全体股东的利益。”事实上,受并购英迪芯微等利好的推动,信邦智能年内股价涨幅超过了50%。

来源:信邦智能IPO招股书

2023年收购的景胜科技拟被解散

前文提到,信邦智能2024年业绩大幅下滑和子公司景胜科技业绩不达预期有关,而景胜科技是信邦智能于2023年收购的企业。彼时,信邦智能收购了景胜科技51%股权,形成商誉624.8万元。

对于景胜科技的收购,信邦智能在当时称,景胜科技具备提供高加速度、高扭矩、高精度定制化加工解决方案的能力,有助于公司“积极把握市场需求变化所带来的发展机遇”。景胜科技股权卖方珠海市瑞德盛数控科技有限公司当时也承诺,景胜科技2024年归母净利润不低于200万元。

事实上,据信邦智能2024年年报披露,景胜科技并未能如期实现规模化量产,报告期内建设经营不达预期。“基于谨慎原则,公司对收购景胜科技形成的商誉全额计提减值准备624.78万元。”

做得一提的是,在4月24日发布的2024年年报中,信邦智能对景胜科技的管理思路还是“敦促景胜科技管理团队设定经营改善及止损计划”,但在不久后的5月29日发布的公告中,信邦智能决定解散景胜科技及其全资子公司,称此举将有利于“公司提高资产流动性、优化资源配置,提升公司整体经营效益。”公告披露,景胜科技2024年亏损1613.85万元,2025年一季度亏损277.58万元。

英迪芯微的多个股东有望成功退出

据交易预案披露,经交易各方友好协商,本次发行股份购买资产的发行价格为20.40元/股。目前信邦智能的股价为35.6元,交易价相当于其最新股价的57%。较大的折扣,对于交易对手而言,意味有着更高的安全边际。

交易预案还披露,英迪芯微的股东团队囊括了国资创投基金、龙头车企、知名PE机构、行业龙头上市公司和上市公司实控人等。其中,在车企背景股东方面,奇瑞汽车旗下的芜湖奇瑞科技有限公司直接持有英迪芯微1.2%的股权。奇瑞汽车近几年销量和业绩快速增长,当前正在冲刺港股IPO上市。得益于股权关系,此次交易有望推动信邦智能和奇瑞汽车后续达成合作,改善客户结构的多样性。

在汽车产业链背景的股东方面,星宇股份(601799.SH)是车灯行业的细分龙头,直接持有英迪芯微1%的股权。此外,汽车电子产业链的经纬恒润(688326.SH)也持有英迪芯微0.7%的股权。

英迪芯微的股东还包括杭州九州舜创股权投资合伙企业(有限合伙)。公告显示,九州舜(有限合伙)的实控人为王文鉴,也是舜宇光学科技(2382.HK)的实控人。舜宇光学是国内光学产业的龙头。随着汽车产业智能化的快速发展,对光学设备的需求越来越强烈,舜宇也在加大对汽车产业的投入力度。

值得一提的是,上海临芯投资管理有限公司也通过无锡临英企业管理咨询合伙企业(有限合伙)、扬州经济技术开发区临芯产业投资基金合伙企业(有限合伙)、共青城临欧创业投资合伙企业(有限合伙)、无锡志芯集成电路投资中心(有限合伙)等持有英迪芯微的股权。

公开资料显示,上海临芯投资还参与了澜起科技等多起知名半导体企业的美股私有化及并购或A股上市业务,并参与了中微公司、思瑞浦、芯原股份等知名半导体企业的资本运作。

IPO募投项目延期

信邦智能2022年上市时的招股书披露,彼时公司募资7.6亿元,主要投向3个项目,高端智能制造装备生产基地建设项目(IPO募投金额4.65亿元)、智能制造创新研发中心项目(IPO募投金额1.76亿元)、信息化升级建设项目(IPO募投金额4439万元)。其中,智能制造创新研发中心、信息化升级建设两个项目的原定可达到使用状态的日期是2024年6月底。

事实上,据信邦智能2024年4月发布《关于部分募投项目延期的公告》披露,“受市场行情、下游客户投资方向以及投资速度的影响”,将智能制造创新研发中心、信息化升级建设两个项目的预计达产时间延迟到2025年12月底。此外,据2024年年报披露,截至2024年末,信邦智能智能制造创新研发中心项目的实际募投进度为16.35%;信息化升级建设项目的实际募投进度为9.09%。

对于智能制造创新研发中心项目未达到计划进度情况,信邦智能在2024年年报中称,“为了保证公司募投项目稳步实施,以及募投项目的实施质量和募集资金的使用效果,公司结合自身发展战略等因素,经审慎研究决定将项目的建设期延长。”而对于信息化升级建设项目,信邦智能称,“为强化整体募投项目的协同效应,在募投项目‘高端智能制造装备生产基地建设项目受生产基地建设’‘智能制造创新研发中心项目’实施进度有所放缓的背景下,按照轻重缓急的原则,公司有计划性地调整本项目实施进程。”

来源:信邦智能公告

(文中个股仅为举例分析,不作买卖推荐)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论