迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在近期召开的业绩说明会上,三大运营商均在强调算力业务的重要性及未来布局。对于相关产业链公司来说,具备区位优势的智算中心及液冷先进技术的公司有望在运营商积极投资算力业务中受益。

近日,三大运营商相继召开业绩说明会。据了解,2025年,中国联通、中国电信与中国移动智算规模分别为45EFLOPS、46EFLOPS和92.5EFLOPS。2026年以来,海内外头部互联网企业、大模型企业的Token(词元)消耗量高速增长,下游智算需求呈爆发式增长,算力基础设施作为AI产业发展的核心底座,市场需求持续扩容,为数据中心产业链打开增量空间。部分细分领域龙头,如液冷龙头润泽科技,其股价自2025年末开启上涨,截至3月25日,公司股价接近翻倍,市值超过1400亿元。

算力服务成运营商主攻方向之一

数据中心市场景气延续

中国移动预计2026年算力网络资本开支为378亿元,同比大增62.4%。2025年,公司算力服务板块收入达到898亿元,同比增长11.1%,数据中心收入同比增长8.7%,其中AIDC收入同比增长35.4%。得益于智算需求的迅猛增长,智算服务成为第一引擎,增速达279%,拉动云算服务收入同比增长13.9%。截至2025年底,公司智算总规模达92.5EFLOPS(每秒万亿亿次浮点运算,FP16),实现百卡至超万卡的全规格计算能力,对外服务IDC标准机架超150万架。

中国移动表示,算力服务是公司发展的增长极,通过加强算力网布局,提升算力供给能力,力争“十五五”期末收入翻番。智能服务是公司赢得未来的制高点,通过推动智能网创新,布局智能原生应用,力争“十五五”期末收入翻番。

中国联通2026年资本开支预计在500亿元左右,其中算力投资占比超过35%。2025年,公司实现营业收入3922亿元,其中,算力业务收入(计算服务收入+数据中心)占比超过15%,较上年提升1.1个百分点;数据中心收入281亿元,数据中心收入同比增长8.5%。公司加强“东数西算”枢纽节点和绿色算电示范省的资源布局,标准机架规模超过110万架,建成7个百兆瓦级AIDC园区,智算规模达到45EFLOPS。

中国联通表示,2026年,将推进强“算力”。一是以“算力”为核,强化算力服务平台的一体化运营,用新算法、新技术推动云网边端融合发展。二是提升联通云竞争力,加快构建“智能体+Token+AI云”的算力经营模式,加速云全面智能化升级。三是夯实人工智能三大平台,提供数据治理、数据标注、模型训推、智能体开发等人工智能全流程服务,加快发展模型即服务、智能体即服务模式,实现人工智能+消费场景、人工智能+产业场景融合发展。

中国电信2026年计划投资730亿元,其中算力基础设施投资255亿元,同比增长26%。2025年,三家基础电信企业对外提供服务的数据中心机架数达93.8万架,可调度智能算力规模超94.4EFLOPS。算力方面,中国电信在粤港澳大湾区枢纽节点建设国内首个商用超节点集群,在北京、江苏等热点区域建立省级推理池,推动算力资源高效协同,自有智算能力达46EFLOPS;AIDC(智算数据中心)方面,在国家枢纽节点适度超前储备资源,打造高效、绿色、智能的算力底座,机架功率规模超3.2GW,积极开展海外AIDC布局。

中国电信表示,“十五五”期间公司将以打造领先的AI服务商为目标,以Token服务为经营主线,加强原始创新和关键核心技术攻关,打造高质量数智化的产品和服务,加快推动智能化综合性数字信息基础设施建设升级。

2026年以来,互联网云厂商的算力竞争激烈,DeepSeek、Kimi、阿里千问等厂商密集推出模型升级版本,扩大了训练与推理算力的需求,行业竞争焦点已从单一模型性能转向算力供给能力与系统工程效率的整体比拼。

华创证券指出,云厂商涨价与AI开支扩张共同重塑AIDC产业逻辑,AIDC市场规模有望以31.5%的复合增长率扩张,产业核心壁垒从资本投入转向技术集成与运营效率;涨价潮提升算力资产回报预期,需求爆发则抬升产业规模天花板,推动AIDC从重资产行业升级为具备高壁垒、高确定性的核心基础设施赛道。

竞争格局优化

数据中心龙头估值上行

回顾数据中心产业链的股价走势,东财数据中心指数与东财液冷概念指数于2025年下半年迅速拉升,数据中心指数7月1日至8月28日涨幅为26.80%,8月29日至12月18日横盘,12月19日开启新一轮上涨,指数走势与云厂商的资本开支节奏基本一致;液冷概念指数7月1日至10月30日涨幅为62.70%,映射出液冷业务半年报业绩的集中兑现。

润泽科技股价走势跑赢指数,2025年7月1日至2026年3月25日,区间最大涨幅达137.08%。2025年上半年,公司AIDC业务重心已全面转向智算服务。2025年度业绩预告显示,公司预计全年实现扣非归母净利润18.80亿元-19.80亿元,同比增长5.71%-11.33%,主要系人工智能行业高速发展叠加公司业务布局持续突破,AIDC业务实现跨越式发展,推动收入与利润同步提升。

从公司层面来看,2025年,润泽科技战略布局实现跨越式升级,从区域性算力服务商进阶为全国性算力服务商。截至报告期末,公司京津冀、长三角、大湾区三大区域算力中心交付规模显著,全国化布局落地成果持续释放;同时公司已完成多家头部互联网公司和多家头部AI公司的深度覆盖,终端客户结构实现战略性优化。

另外,公司算力中心交付规模创历史新高。2025年新增算力中心交付约220MW,为业绩增长筑牢坚实基础;AIDC业务核心能力持续深化,顺利交付行业领先的单体100MW智算中心。最后,液冷技术应用规模快速扩大,产业化落地速度持续加快,公司在AIDC赛道的核心竞争力进一步夯实。

2025年,IDC行业资产证券化获得突破,不动产投资信托(以下简称“REIT”)平台为相关公司搭建“募投管退”全周期资本运作体系,激活存量资产、优化资本结构,助力企业轻重资产分离。例如,该年8月,南方润泽科技数据中心REIT(又称“基础设施基金”)在深交所正式上市,2026年2月,公司基础设施基金完成扩募,并设立第2期基础设施资产支持专项计划。

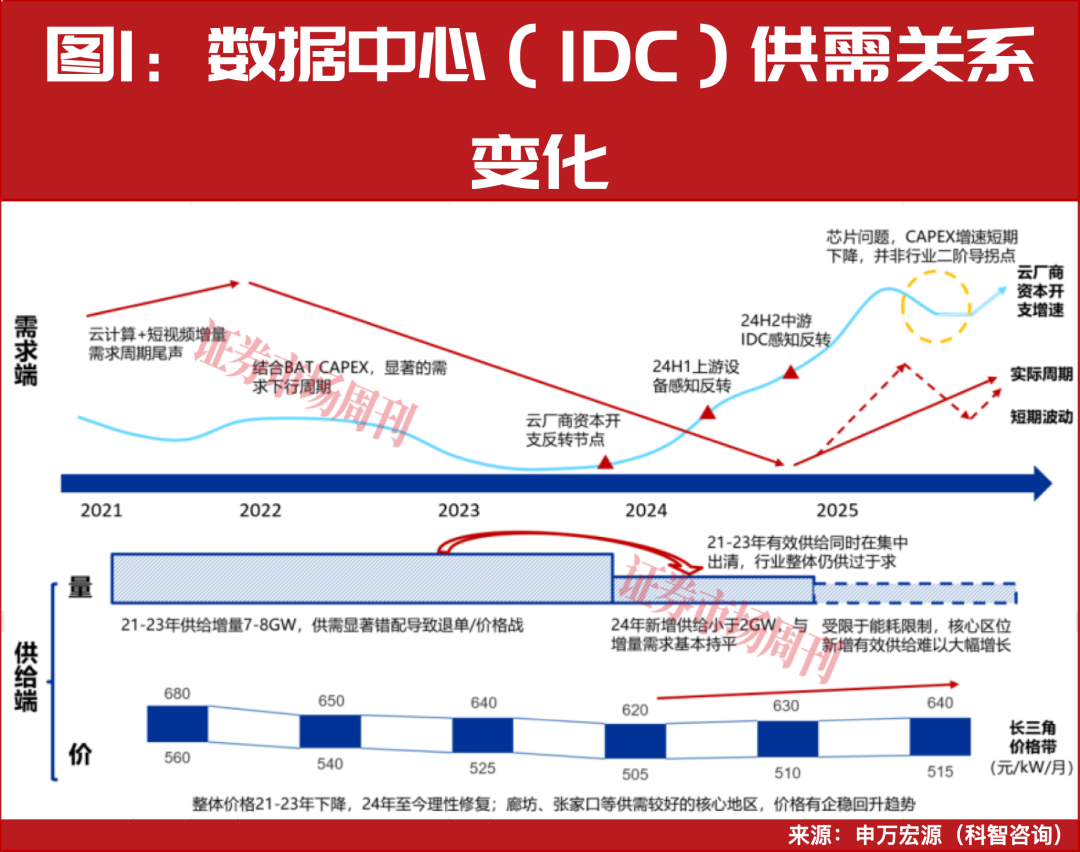

另一方面,能耗指标审核趋严,抬高了新增数据中心供给的门槛,尤其是核心区位的供给受限,例如,环京能耗指标新增批复显著放缓,出现阶段性停发与限电,叠加地方能效约束,新增项目落地周期延长,存量IDC资源显现出稀缺性。

在政策与资源约束下,云厂商于“一线/环一线”与“新兴节点”的算力布局呈互补演进。近两年,超大规模与园区级数据中心在内蒙古与宁夏显著聚集,依托土地、电力、绿电与电源使用效率(以下简称“PUE”)等优势及政策倾斜,主要承载大规模训练集群、数据存储与离线分析等对时延不敏感的增量需求。

申万宏源认为,中长期AI推理权重预计上升并与产业耦合深化,低时延与本地化能力的重要性亦将提升,上述需求难以简单外溢至中西部。京津冀、长三角与粤港澳大湾区将凭借产业集群与人才要素推动推理为主的算力产业发展,算力基建需求动能有望再强化;区位上,环一线节点如张家口、昆山/常熟、韶关承接一线外溢、形成协同梯队,构建东部低时延+西部规模算力的互补动态格局。

在数据中心出海方面,申万宏源指出,中国香港作为国内与国际的网络连接枢纽,区位存在不可替代性;亚洲各区域间数据互联需要通过海缆连接,14条亚洲海底电缆中有11条连接到中国香港,因此中国香港亦是最重要枢纽。此外,推理需求爆发下,国内外CSP均在核心节点增加大规模算力集群投建与部署,且以延迟敏感型业务与用户临近型需求为主。

万国数据是海外业务发力较早的公司,2025年公司净收入同比增加10.8%至114.32亿元,净利润为9.59亿元,与2024年亏损7.71亿元相比实现扭亏。

液冷赛道初具规模

热管理公司扩大业务

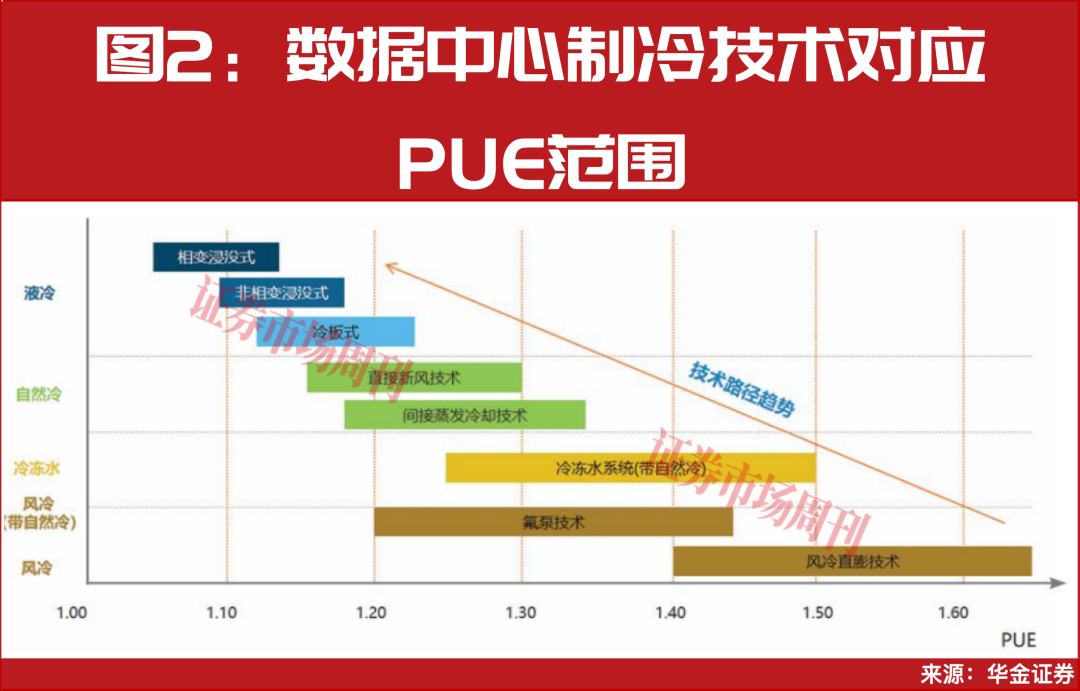

全球公认的数据中心权威标准组织和第三方认证机构Uptime Institute统计显示,2024年全球数据中心平均PUE(电能利用效率)约为1.56。结合之前年度水平,显示出行业能效提升趋缓。若实现能效新的提升,需要行业更高的资本开支与更深度的架构变更。据了解,中国已将能效约束定为强制性目标,要求到2025年底,新建及改扩建大型和超大型数据中心电能利用效率降至1.25以内,国家枢纽节点数据中心项目不得高于1.2、全国平均低于1.5(《数据中心绿色低碳发展专项行动计划》发改环资〔2024〕970号)。

政策端对高功耗的智算中心构成强约束,使液冷从“可选节能项”升级为满足合规要求的“必选工程手段”。据了解,“东数西算”工程进展进一步强化了这一趋势,部分先进数据中心PUE已低至1.10,树立了严格的行业标杆。云端业者加速升级AI数据中心架构,促使液冷技术从早期试点迈向规模化导入。

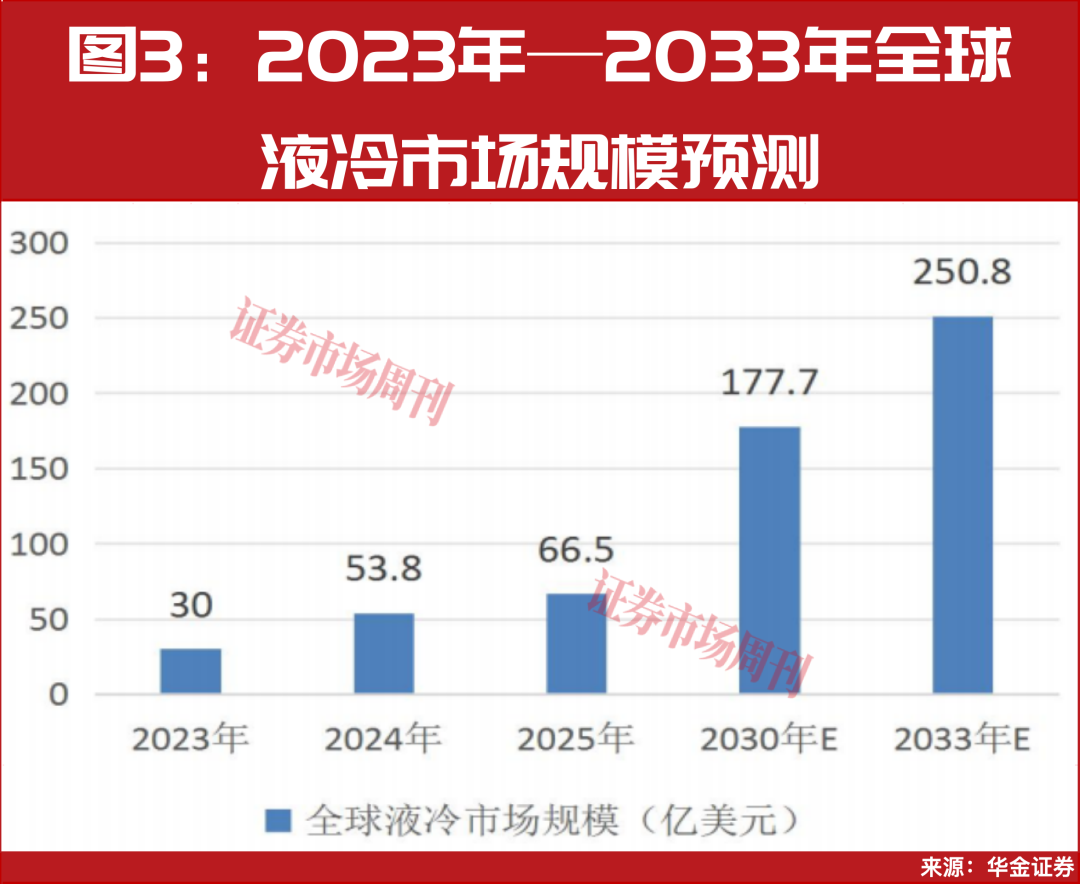

华金证券指出,液冷的价值远不止于降低PUE,其更高的供液温度为自然冷却和余热回收创造了可能,从而将数据中心的价值从“单点能效管理”提升至“园区级能碳协同”的战略高度。市场研究机构TrendForce(集邦咨询)预估液冷技术在AI数据中心的渗透率将从2024年的14%大幅提升至2026年的40%,并于未来数年持续成长。

这一应用前景吸引热管理公司进入液冷行业。例如,英维克进入电子散热领域后,已进入通信、算力、电力电子等设备行业的主流供应链,服务多家头部客户。在液冷算力领域,公司已与服务器厂商、数据中心集成商及头部云服务商等算力产业链主流客户建立深度合作,覆盖从设备到机房的全链条需求。

英维克在2025年11月表示,液冷渗透率在快速提高,国内市场的竞争日趋激烈,尤其是在数据中心机房市场。公司在算力液冷方面同时涉足机房市场和服务器市场,同时涉足国内市场和海外市场,液冷技术和方案的广泛应用为公司提供了很好的发展机遇。

润泽科技自2023年交付行业首例整栋纯液冷智算中心以来,液冷机柜的部署规模不断提升,2025年上半年进一步加快提升速度。公司已协助客户完成单机柜百千瓦级超节点国产液冷智算集群部署,实现从服务器级到机柜级乃至跨机柜级的资源供给模式升级。

润泽科技认为,算力中心行业的液冷核心在于多细分环节协同作用,本质是经验沉淀的过程。公司2023年已规模化交付行业内首例整栋液冷智算中心,积累了长期运行数据,具备先发优势。公司于2025年9月披露其廊坊B区单体200MW智算中心项目已按液冷标准规划设计,目前正有序推进配套建设,目标是待液冷需求大规模释放时,以现货快速响应客户需求。

近期,英伟达首台Vera Rubin机架在微软Azure上线运行,这款AI计算平台采用100%液冷,45°C热水冷却,安装时间从两天缩短至两小时,大幅降低了数据中心的冷却压力。长城证券指出,在受到电力限制的背景下,一定功率下更高的Token吞吐量意味着花费的成本更低。为了实现这一目标,软硬件性能协同及散热系统配置占据重要地位,英伟达持续推进液冷方案在新系统中的渗透率提升,印证AI算力密度提升正倒逼散热方案发生变革,液冷系统解决方案商及核心零部件供应商或将持续受益。

(本文已刊发于3月28日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论