迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文丨惠凯 编辑丨承承

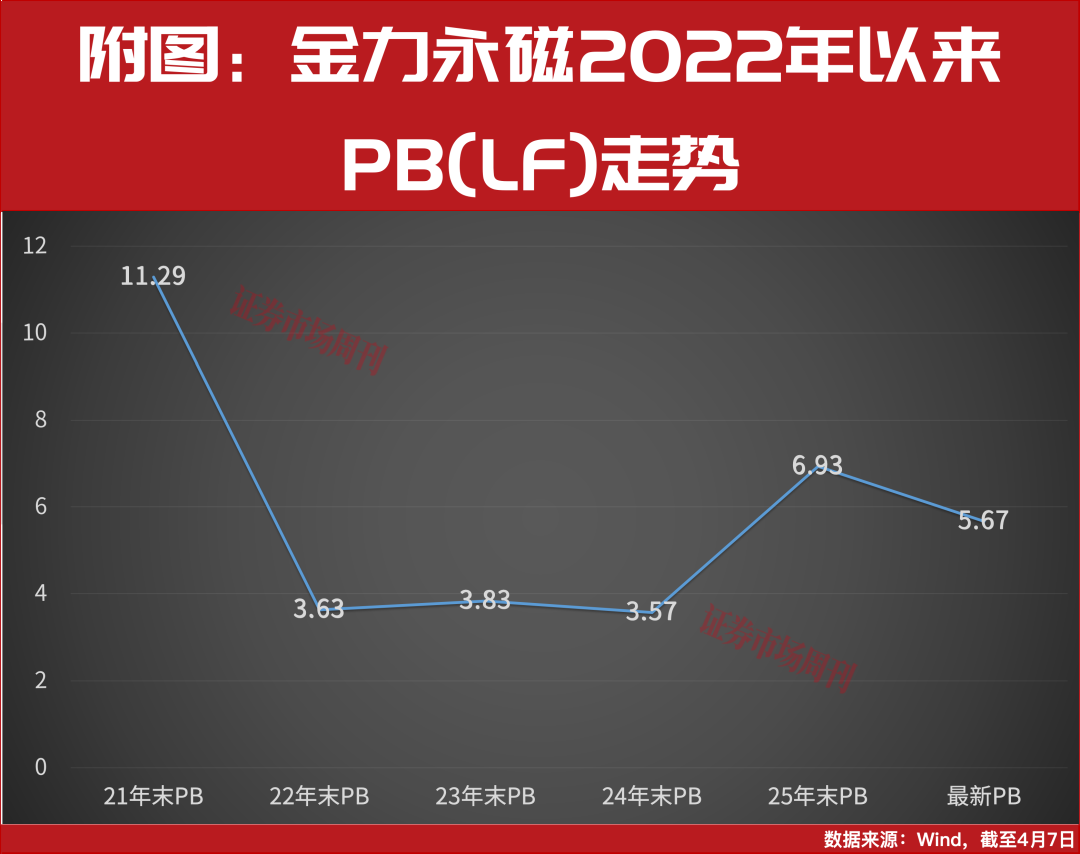

金力永磁2025年净利大增142%,分红率达78%。积极布局机器人与低空经济新赛道,但负债率攀升,大股东金风科技逢高减持。

高性能钕铁硼永磁材料龙头金力永磁2025年业绩表现亮眼,归母净利润同比大幅增长142.44%,并实施了分红比例近80%的高回报方案。然而,在业绩高光之下,公司也面临短期借款激增、资产负债率攀升的财务结构变化,以及重要产业股东金风科技在股价高位期间的持续减持。与此同时,公司正积极拓展具身机器人、低空飞行器等新兴领域,以构筑新的增长引擎。

营收净利润双增长

大股东获现金分红1.54亿元

高性能钕铁硼永磁材料龙头金力永磁(300748.SZ)2025年年报披露,公司实现营收77.18亿元,同比增长14.11%;归母股东净利润7.06亿元,同比增长142.44%;经营活动现金净流量3.53亿元。

面对近年稀土原材料价格波动及行业竞争的持续加剧,金力永磁在2025年聚焦新能源、节能环保等高增长领域的同时,在具身机器人、低空飞行器等新兴领域,凭借突出的综合实力,新兴领域客户及市场得到一定程度的拓展和突破。

年报中,金力永磁公布了2025年度利润分配方案,拟每10股派发现金红利2.2元(含税),分红总额为3.02亿元。结合中期分红,其2025年度现金分红总额达5.5亿元,同比增长103%,现金分红比例达77.98%。自2018年上市以来,金力永磁每年都实施现金分红,累计现金分红达17.73亿元。

金力永磁董事长为蔡报贵,他和胡志滨、李忻农分别持有江西锐德企业管理有限公司40%、30%、30%的出资额。江西锐德是上市公司大股东,持股比例为28.14%。换言之,仅江西锐德所对应的权益,蔡报贵、胡志滨、李忻农就能获得2025年现金分红1.54亿元。

金风科技持续减持金力永磁

年报显示,金力永磁截至2025年9月2日累计回购366.55万股,回购金额约1.42亿元。到9月10日,公司回购的366.55万股实施了注销。公司2025年度累计现金分红和股份回购总额为6.92亿元,占全年归母股东净利润比例为98%。

金力永磁2025年实施的回购股票计划价格区间为30.79元-39.73元,随着其股价于去年10月份以来的持续调整,最新股价已回落至32.7元 (前复权价),低于此前股票回购价格区间的中位数。

2025年,金力永磁A股全年涨幅达92.8%,股价一度创出2018年上市以来新高。在股价上涨过程中,部分股东适时减持套现,比如金风投资控股有限公司就是其中之一。金风投资是金力永磁的第四大股东,2024年前持股比例接近5%。企查查显示,金风投资是风电产业龙头金风科技(002202.SZ)的全资子公司。

据金风科技2025年12月发布的《全资子公司减持金力永磁股份的进展公告》,2025年10月-12月初,金风投资减持金力永磁1228万股,减持金额约4.59亿元。截至2025年12月5日,金风投资持有金力永磁的股份为2515万股,占金力永磁总股份的1.83%。此次减持,公司可获得投资收益约2.15亿元,约占2024年度归母净利润的11.53%。金力永磁2025年报显示,截至2025年12月末,金风科技持股数量为1713万股。这意味着,金风科技2025年12月仍在减持金力永磁。

负债率持续回升

短期借款增至13.29亿元

近年来,金力永磁负债率有所增长。据Wind数据,2022年末,金力永磁的资产负债率为39.51%,2024年末为42.12%,2025年末攀升到49.87%。具体来看,金力永磁2025年短期借款增长较快,从年初的2.58亿元增至年末13.29亿元,其中无担保的信用借款从1.36亿元增至7.79亿元。公司在年报中解释称,主要系去年增加流动资金贷款所致。

金力永磁在2025年8月还成功发行1.175亿美元的H股可转债。截至2025年末,上述H股可转债计入公司“应付债券”项目,余额为5.17亿元。

股权融资可以有效补充资本,提升偿债能力。据Wind数据,金力永磁上一次定增是在2021年,彼时募资5.2亿元;2022年1月,公司成功港股IPO。

内部资本补充渠道方面,金力永磁2022年度的收益留存率高达69%,2023年度收益留存率也达38.32%。2025年以来, 金力永磁加强股东回报,去年的现金分红比例高达78%,收益留存率只有22%。

ESG工作表现优异

节能降耗尚有空间

近年来,金力永磁持续强化ESG和节能降耗减碳工作。公司2025年标普全球CSA评分提升至59分,居全球同业前12%,并获得MSCI ESG评级A级。公司还秉持“绿色回收稀土优先”的采购战略,充分发挥旗下子公司银海新材的自配套与可追溯优势,推动稀土原材料供应多元化与产品低碳化,积极发展稀土循环产业,着力构建“回收—拆解—再生—再制造”的再循环产业体系,以实现稀土资源的高效循环利用。

能耗方面,ESG报告显示,2022年度金力永磁的单位产品能源消耗密度为0.011兆瓦时/千克,2023年反弹到0.014兆瓦时/千克。最新披露的2025年ESG报告显示,公司2025年的单位产品能耗强度继续保持在0.014兆瓦时/千克。

用水目标方面,ESG报告显示,金力永磁的节水目标是截至2028年末,计划实现单位产品水消耗量较2022年下降3%。ESG报告原文显示,公司“2025年单位产品水消耗量较2022年下降7.4%”。事实上,据ESG报告,金力永磁2022年的单位产品水资源使用量为0.045千吨/吨产量,2024年的单位产品水资源使用量为0.051千吨/吨产量,2025年单位产品水资源使用量为0.047千吨/吨产量,2025年单位产品水资源使用量相比2024年下降了7.4%,但相较2022年有一定增长。

受业务规模扩大等因素影响,金力永磁的外购电力、汽柴油消耗量等指标也出现增长,特别是柴油消耗量(换算后)从2022年度的33.98兆瓦时,增长到2024年度的469.89兆瓦时,2025年度进一步上升至655.94兆瓦时,增长幅度明显。

分析师下调利润预期

从行业形势来看,研究机构百川盈孚的数据显示2025年氧化镨钕均价为49.15万元/吨,同比上涨25.06%,涨价周期主要集中在下半年,2026年一季度氧化镨钕均价涨至75万元/吨。由于受“成本加成”定价模式影响,金力永磁的磁材产品价格传导有一定滞后性,预计2026年上半年公司钕铁硼成品售价及盈利能力有望继续提升。

随着新能源汽车渗透率的不断提高,高性能钕铁硼磁体的需求也随之增加。招商证券分析师认为,预计到2027年全球新能源汽车领域对高性能钕铁硼的新增需求量将达到69452吨,4年的CAGR(复合年均增长率)为24.48%。

中国银河证券分析师华立、阎予露在金力永磁2025年报点评研报中指出,公司作为稀土永磁行业龙头,积极布局具身机器人、低空飞行器等新兴领域,建设橡胶软磁产线、推进“全品类磁材解决方案”,稀土循环回收业务开始贡献业绩,产能扩张如期推进,订单饱满产能利用充足。

在金力永磁今年4月的投资者调研活动中,公司高管表示,公司2025年1月提出投资建设包头三期“年产2万吨高性能稀土永磁材料绿色智造项目”,目前该项目部分工程主体顺利通过验收,产能将分批逐步释放,预计2027年底公司磁材产能有望达到6万吨/年。

中国银河证券在研报中指出,地缘政治背景下稀土战略价值抬升拉动稀土行业估值提升,战略金属供给格局重塑有望支撑稀土价格稳步上行。其在研报中预计,金力永磁2026年—2028年归母净利润有望达到8.16亿元、11.34亿元、12.3亿元,维持“推荐”评级。若对比中国银河证券此前在金力永磁2025年三季报点评中给出的2026年—2027年业绩预期(归母净利润有望达到8.8亿元、12.5亿元),其最新业绩预期分别下调了7%、10%。

(本文已刊发于4月11日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论