迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

政策与市场共振,2026年半导体行业并购潮涌,企业聚焦“补链强链”,产业格局加速重塑。

2026年上半年,中国半导体产业并购热度持续升温。据Wind数据统计,今年1月至6月,A股市场首次披露重大资产重组预案的公司达40余家,其中半导体、AI硬件等“硬科技”公司是上半年并购主力。

其中,TCL科技拟收购广州华星半导体少数股权,实现对核心显示资产的全面整合;紫光国微拟作价19亿元收购瑞能半导体,布局功率半导体赛道;日联科技通过并购从机械设备行业跨向半导体测试领域,拟作价9.36亿元收购菲莱测试100%股权,实现产业链延伸;盈方微拟收购上海肖克利100%股权,将业务延伸至汽车电子与新能源元器件分销……这些并购不再追求盲目的规模扩张,而是精准聚焦于技术补链、产能互补与客户资源的战略协同,展现出中国半导体产业从“规模优先”向“价值聚焦”的转型。

TCL科技近五年投资900亿元

布局半导体显示主业

在众多并购案例中,TCL科技对广州华星半导体的收购最为典型。在《发行股份及支付现金购买资产报告书》(草案)修订稿中,TCL科技表示,公司拟以93.25亿元的交易对价收购广州华星半导体45.00%的股权,其中以现金方式支付46.624亿元,发行股份方式支付46.624亿元。

广州华星半导体成立于2020年12月,由TCL华星出资设立,经增资和数次股权转让,截至本次交易前,TCL科技旗下公司TCL华星持有其55%股权,为控股股东。草案披露,本次交易为上市公司收购子公司少数股权,有利于进一步强化主业,提升在半导体显示行业的核心竞争力。

广州华星半导体主要从事半导体显示业务,产品以中尺寸TFT-LCD显示器件为主,同时布局大、小尺寸领域,下游客户主要为显示器、笔记本电脑及平板等品牌商。报告期内,公司通过TCL华星统一销售平台为联想、康冠、戴尔、三星、华硕等国内外知名品牌客户稳定供货。

从财务表现来看,广州华星半导体2024年和2025年分别实现营收82.48亿元和160.39亿元,实现净利润分别为2.74亿元和11.58亿元。在客户构成方面,收入主要来源于关联交易。据草案披露,母公司TCL科技为广州华星半导体最主要的客户,2024年和2025年分别贡献营收79.29亿元和143.57亿元,占其营业收入比例分别为96.14%和89.51%。

本次交易前,TCL科技聚焦半导体显示、新能源光伏和半导体材料三大核心主业。TCL科技表示,此次收购有利于上市公司进一步强化主业,并进一步提升上市公司在半导体显示行业的核心竞争力。

此前,TCL科技也曾有过多次购买同一或相关资产的情况,包括收购武汉华星、深圳华星半导体、广东华星产投、TCL华星、武汉华星半导体等公司股权。其中,2025年,TCL科技发行股份及支付现金购买深圳华星半导体21.53%股权,交易完成后,其合计控制深圳华星半导体84.21%的股权比例。在此次交易中,标的资产作价达115.62亿元,其中现金对价金额为72.03亿元,发行股份对价为43.59亿元。

在今年6月举行的投资人调研会上,TCL科技介绍,2021年到2025年,公司半导体显示业务投建t5、t9等新产线,收购三星苏州t10和LGD广州t11等优质资产,并收购t6、t7等产线少数股权;五年间新产线投资含并购合计支出超600亿元,收购地方国资产业基金少数股权合计超300亿元,期间资本市场权益融资约180亿元,其余通过经营现金流和自筹资金解决。“在上述窗口内,公司一方面完善了全尺寸产能布局,跃升至LCD产能全球前二;另一方面推动行业格局从分散割裂走向头部集中。”

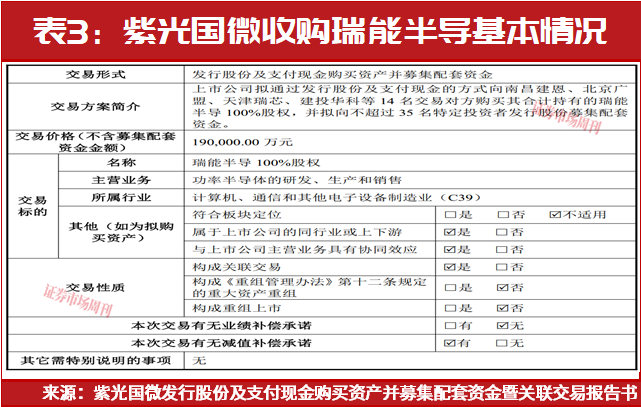

紫光国微19亿元收购瑞能半导

与TCL科技围绕主业进行纵向整合不同,紫光国微的并购路径展现出半导体企业“补链强链”的另一种思路。

紫光国微是新紫光集团旗下的核心上市公司,在特种集成电路和智能安全芯片领域,具有一定的品牌影响力和知名度。从经营情况看,公司近年业绩有所波动,其中2023年和2024年净利润分别同比下滑4.04%和53.23%,2025年同比增长21.14%。

今年1月中旬,紫光国微发布公告称,拟通过发行股份及支付现金的方式购买瑞能半导100%股权,并拟向不超过35名特定投资者发行股份募集配套资金,交易价格(不含募集配套资金金额)为19亿元。本次发行股份购买资产的股票发行价格为61.75元/股。

值得一提的是,瑞能半导曾于2020年8月向上海证券交易所申报科创板IPO,后因瑞能半导主动撤回申报,上海证券交易所于2021年6月终止了其IPO审核;2023年7月,瑞能半导又向中国证监会江西监管局提交在北交所上市辅导备案材料并获得受理,但在辅导工作验收完成后,瑞能半导并未向北交所提交上市申请。

从业绩表现来看,瑞能半导近年业绩存在波动,其中2023年至2024年瑞能半导的营收分别同比下滑了16.78%和5.88%,净利润分别同比下滑了12.78%和80.84%;2025年营收与净利润实现双双增长,分别同比增长11.09%和145.73%。

对于此次收购,紫光国微表示,本次交易拟收购的标的公司是一家拥有芯片设计、晶圆制造、封装设计和模块封装测试的一体化经营功率半导体企业,标的公司主要产品已在行业中形成一定市场地位优势。本次交易前,在功率半导体细分领域,公司具有一定技术储备与市场应用。通过本次交易,上市公司可整合功率半导体产品矩阵,快速补齐制造环节,完善半导体产业链布局,进一步巩固现有行业优势地位,增强公司在半导体产业的综合竞争力。

在今年5月份召开的业绩说明会上,有投资者指出:“近期董事会强推意图收购多次上市失败的瑞能半导,市场担心公司高溢价收购,目前成功上市的公司收益率普遍在25倍以内,如果公司收购了无法正常上市的瑞能半导却给予远超正常上市的公司估值,势必引起公司股价的大跌,请公司停止收购瑞能半导或尽快完成合理溢价收购,不得损害市场投资者利益!”

紫光国微回应称:“本次收购契合公司 AI 时代汽车电子赛道布局,核心是完善公司功率半导体产业链布局,助力国产替代、增加公司盈利增长点、发挥客户协同效应。本次交易公司严格遵循合法、合规、公平原则推进。收购后公司通过各项举措来发挥协同效应。后续公司将围绕汽车电子、功率半导体、高可靠芯片等方向,持续关注优质外延并购机会以完善平台化布局。”

需要指出的是,对于瑞能半导的并购,系非同一控制下的企业合并,上市公司需确认一定金额的商誉。根据兴华会计师出具的《备考审阅报告》,假设公司在2025年1月1日起将标的资产纳入合并报表范围,截至2025年12月31日上市公司商誉账面价值从68567.60万元增加至117127.01万元,占总资产、净资产的比例分别为5.45%、7.65%(未考虑募集配套资金)。

与A股大多数资产收购均设置业绩补偿安排有所不同的是,在此次交易中,紫光国微并未设置业绩补偿安排。公司表示,“若标的公司未来业绩出现大幅下滑等不利情形,可能对上市公司的股东权益造成一定的影响。”

日联科技9.36亿元切入半导体测试赛道

与TCL科技及紫光国微在行业内展开并购不同的是,日联科技此次收购属于“跨界”延伸。

今年6月,日联科技发布公告称,拟通过发行股份、可转换公司债券及支付现金的方式购买菲莱测试100%股权,并拟向不超过35名特定投资者发行股份募集配套资金。据并购草案披露,以2025年12月31日为评估基准日,按照收益法评估,菲莱测试100%股权的评估值为9.36亿元,评估增值率高达470.52%。目前,这一并购方案获得股东大会通过。

公开资料显示,日联科技在2025年之前主要从事工业智能检测设备、核心部件的研发、生产、销售与服务,属于Wind工业机械行业。2025年以来,日联科技开启了外延扩张模式,先后投资了美国创新电子并与其成立合资公司,并购了珠海九源、新加坡SSTI。

其中,新加坡SSTI于2026年1月正式完成股份交割。日联科技以4890万元新币(折合约人民币26895万元)获得了该公司66%的股权。SSTI是半导体缺陷定位和失效分析设备商,其目前已经能面向3nm、2nm先进制程提供稳定、可靠的缺陷定位和失效分析设备,技术能力和客户质量处于细分赛道金字塔塔尖。

今年3月底,日联科技还与新加坡SSTI共同出资设立控股子公司赛美康半导体(无锡)有限公司,在国内建立研发和生产基地,实现相关设备的全面国产化。此外,日联科技还投资了弥费科技,该公司为半导体制造AMHS整体解决方案及核心零部件提供商;收购了翌锋电子,该公司为半导体制造及高端仪器所需的电子源开发与生产的科技型企业;投资了超微量测,该公司为半导体先进封装及电子器件等领域的高分辨率超声检测系统及核心零部件提供商。

此次收购的菲莱测试,主营业务为全球光电子器件、逻辑器件领域客户,提供半导体测试设备及解决方案,以及高精度、高可靠、高效率的智能化测试与自动化解决方案。日联科技表示,通过本次交易,上市公司将切入光电子器件、逻辑器件测试设备赛道,受益于 AI 基础设施建设加速、新兴应用场景不断扩大以及国产替代深入推进,光电子器件、逻辑器件的测试市场需求面临广阔的增长空间,上市公司能够拓展新的产品序列,为客户提供更加完善的设备及解决方案,形成新的业务增长点。

对于未来的并购思路和规划,在今年5月份投资人调研中,针对投资人提出的“公司‘工业检测平台化’战略的推进路径”问题,日联科技表示:公司始终坚持“横向拓展、纵向深耕”的发展战略。横向拓展包括但不限于 X 射线的任何先进检测技术,重点在光学、超声、磁粉、涡流、能谱、中子、量子等检测技术。纵向深耕于亚微米和大功率 X 射线源,并实现磁控管、射频真空管、光电倍增管和探测器等关键零部件的技术突破。

截至2025年底,日联科技商誉余额为4911.39万元,系2025年收购珠海九源形成。2026 年一季度,日联科技因收购SSTI,新增商誉2.37亿元。此次若完成对菲莱测试的收购,则将新增商誉6.79亿元。对于持续上升的商誉问题,日联科技表示:“如果标的公司未来经营状况未达预期,将产生商誉减值的风险,从而可能对上市公司未来经营产生不利影响。”

除了TCL 科技、紫光国微、日联科技外,盈方微、锴威特、洁美科技的重组方案进一步勾勒出本轮半导体并购分层布局、精准补短板的鲜明特征。其中,盈方微受行业周期拖累,近几年持续亏损。为平滑周期波动、增强经营抗风险能力,公司拟以8.97亿元收购上海肖克利100%股权,扩充元器件分销品类、切入汽车电子与新能源赛道拓宽收入来源;深耕功率半导体的锴威特并购晶艺半导体,补齐电机驱动、电源管理类产品,通过研发协同丰富功率芯片解决方案;主营封装耗材的洁美科技跨界收购埃福思科技,打通耗材与超精密光学装备环节,补齐产业链上游设备短板,助力高端装备国产化。

纵观2026年上半年TCL科技、紫光国微、日联科技及盈方微等企业的并购实践,本轮半导体产业整合已明显脱离早期“跑马圈地”式的规模扩张,转而围绕AI算力、汽车电子、功率半导体及先进测试设备等核心赛道,精准开展技术补链、产能互补与客户资源协同。在政策暖风、国产替代提速与AI超级周期三重驱动下,优质资产注入与跨界并购将成为常态,资源进一步向具备全链条整合能力的头部企业集中。未来,半导体并购将继续以“补链强链”为导向,通过产业深度整合夯实自主可控根基,持续释放新质生产力动能,推动中国半导体产业格局从分散走向集中、从跟随迈向引领。

(本文已刊发于7月11日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论