迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

你可能已经注意到,无论是手机、电脑,还是数据中心,都在经历一场“存储革命”。从消费电子到AI大模型,对内存和硬盘的需求像坐了火箭一样飙升。而市场最直接的反应就是——涨!涨!涨!更让国内投资者振奋的是:这轮“涨价潮”不仅带来了行业景气,更给国产存储芯片打开了一扇“黄金窗口”。

在这一背景下,此前连续上涨的科创半导体ETF(588170)迎来回调,这其中获利回吐的压力或为主要原因。

存储市场迎来“量价齐升”周期

根据CFM闪存市场发布的《2025年四季度存储市场展望》报告,预计本季度企业级SSD(eSSD)价格涨幅将超过10%,而DDR5 RDIMM(服务器内存条)价格涨幅预计在10%~15之间。这一轮涨价并非短期波动,而是由AI算力需求爆发、供应链调整、厂商减产等多重因素共同推动的周期性反转。

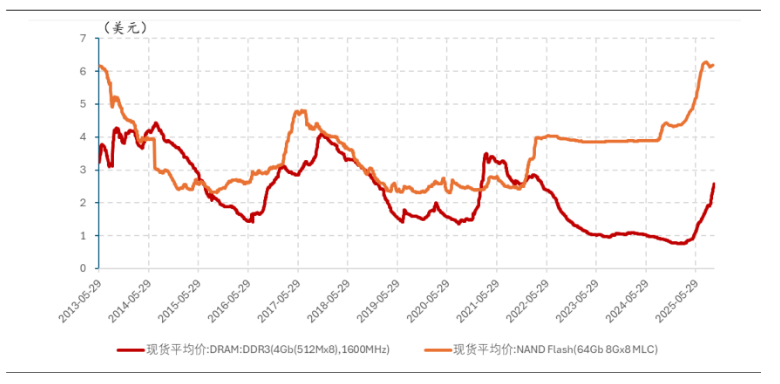

2025年以来存储芯片价格涨幅明显

数据来源:Wind,中银证券

国泰君安证券在2025年10月发布的研报中指出:“存储行业已进入新一轮上行周期,服务器需求回暖叠加AI服务器放量,是本轮涨价的核心驱动力。” 报告特别强调,随着大模型训练和推理对内存容量的需求激增,HBM(高带宽存储)和DDR5内存的紧缺将进一步传导至整个存储产业链。

资本市场迅速做出反应。美股市场上,美光科技(Micron)、西部数据(Western Digital)等存储巨头股价显著走强,创下阶段性新高,反映出市场对存储行业景气度回升的高度认可。

国产替代迎来“黄金窗口期”

全球性的存储芯片供应紧张,为国产存储厂商创造了前所未有的市场导入机会。长期以来,国内存储芯片市场被三星、SK海力士、美光等国际巨头主导,国产厂商在技术、产能和客户认可度上均处于追赶状态。

但当前的供需格局正在改变。据行业观察,国内终端厂商(如服务器、PC、手机品牌)正在加速对长江存储的NAND闪存芯片和长鑫存储的DRAM内存芯片进行产品验证和采购导入。这一趋势意味着,国产存储芯片正从“能用”向“好用”、“敢用”转变,有望在本轮涨价周期中抢占更多市场份额。

中信证券在2025年9月的研报中分析:“在外部供应不确定性和价格高企的背景下,国内客户对国产存储的接受度显著提升。长江存储和长鑫存储的技术迭代和产能爬坡,为国产替代提供了坚实基础。” 报告预计,2025-2026年将是国产存储芯片份额提升的关键窗口期。

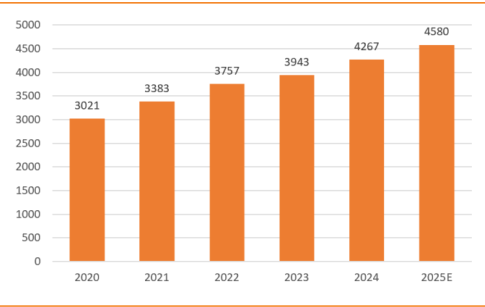

2020-2025年存储芯片市场规模

数据来源:中商产业研究院,天风证券研究所

海光信息的亮眼三季报进一步印证了国产高端芯片的强劲需求。 2025年10月15日,海光信息发布三季报,公司第三季度营收达40.26亿元,同比增长69.6%;前三季度净利润19.61亿元,同比增长28.56%。公司表示,业绩增长主要得益于与整机厂商、生态伙伴深化合作,推动高端处理器产品的市场版图扩展。

这一数据极具说服力:海光信息作为国产高端CPU和DCU(AI加速器)的领军企业,其业绩的爆发式增长,直接反映了国内服务器和AI算力市场对高性能计算芯片的巨大需求。而高性能计算离不开大容量、高速度的存储支持。海光信息的客户主要是服务器厂商和数据中心,它们正是存储芯片(尤其是eSSD和DDR5)的最大采购方。海光信息订单饱满、营收大增,意味着其背后的服务器和数据中心建设正在加速,这将直接拉动对存储芯片的采购需求,为本轮存储涨价提供了坚实的下游需求支撑。

投资逻辑:从单一厂商到全产业链布局

过去,A股市场对存储芯片的投资逻辑多集中于个别设计或模组厂商。但随着行业景气度回升与国产替代加速,投资视角正从“点”向“链”延伸。

中游环节,内存主控芯片与模组厂商对价格波动最为敏感。例如佰维存储、江波龙等企业,其产品直接面向终端市场,存储芯片涨价往往能带来毛利率的显著提升。同时,兆易创新作为A股存储设计龙头,其DRAM和NOR Flash业务也有望随行业景气度修复而改善盈利能力。(以上个股仅作为举例,不作为推荐。)

然而,最确定性的机会,可能来自产业链的上游——半导体设备与材料。

设备材料:国产替代的“压舱石”

无论长江存储、长鑫存储最终能占据多大的市场份额,一个不争的事实是:要扩大产能,就必须建厂;要建厂,就必须采购设备和材料。而当前,这两类关键环节的国产化率仍然偏低。

以设备为例,一台晶圆厂的建设中,设备投资占比超过70%。而在存储芯片制造的关键设备上,如刻蚀机、薄膜沉积设备、光刻机等,国产化率普遍低于30%,部分领域甚至接近于零。这意味着,只要国内存储厂商扩产,无论是新建产线还是升级工艺,都将直接拉动对国产设备的需求。

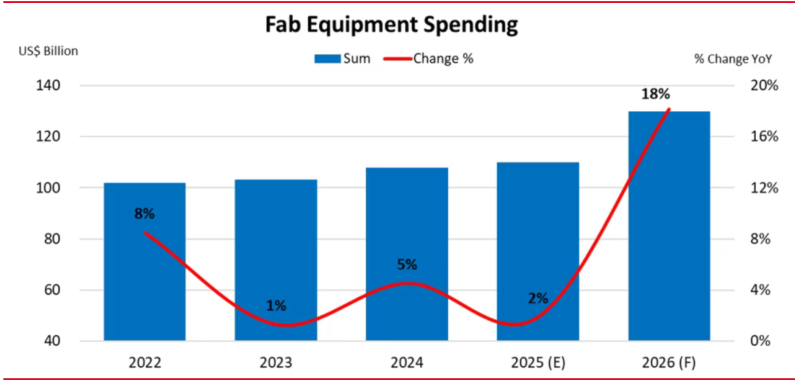

2020-2026全球晶圆厂设备投资

数据来源:SEMI、东海证券研究所

根据中国电子专用设备工业协会(CEMIA)的数据,2024年中国大陆半导体设备市场规模持续增长,国产设备厂商的订单饱满,北方华创、中微公司等龙头企业在多个技术节点实现突破。

招商证券在2025年8月的研报中明确指出:“半导体设备是国产替代最确定的赛道之一。” 报告认为,随着国内晶圆厂扩产和成熟制程需求旺盛,国产设备厂商将深度受益。报告特别提到:“北方华创、中微公司等龙头公司已进入国内主流存储厂商供应链,订单能见度高,业绩确定性强。”

此外,半导体材料如高纯度硅片、光刻胶、电子气体、靶材等,同样面临“卡脖子”问题。随着国产化要求提升,相关材料企业也将受益于扩产带来的增量需求。

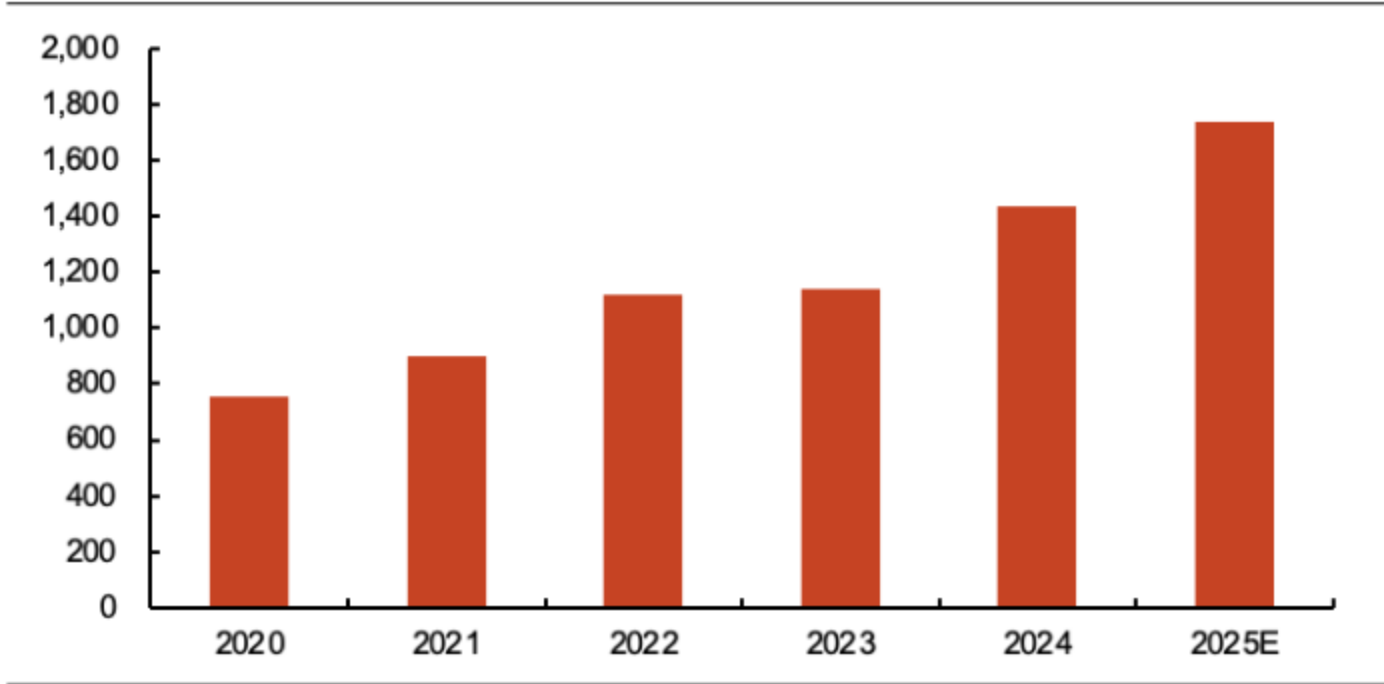

根据中商产业研究院统计及预测,2020年至2024年期间,中国大陆半导体关键材料市场规模由755.8亿元增长至1437.8亿元,对应CAGR约为17.4%。2025年,中国大陆半导体关键材料市场规模将达到1740.8亿元,同比增长21.1%。

广发证券在相关研报中强调:“材料环节的国产化率提升空间巨大,尤其是在光刻胶、高纯电子气体等高端材料领域,一旦技术突破,市场空间极为广阔。”

中国大陆半导体材料市场规模(亿元)

数据来源:中商产业研究员,光大证券

把握“确定性”与“成长性”双击

本轮存储芯片涨价潮,不仅是周期性反弹,更是国产替代进程中的重要节点。海光信息的业绩高增长,如同一个“风向标”,清晰地揭示了国产高端算力需求的爆发。这种需求不仅直接利好处理器厂商,更通过产业链传导,强力拉动了对存储、设备和材料的需求。

对于投资者而言,与其追逐价格波动较大的存储模组厂商,不如关注更具确定性的上游设备与材料环节。这些企业受益于“国产替代+行业扩产”的双重逻辑,是国产算力产业链中最坚实的“压舱石”。

相关产品:

科创半导体ETF (588170)及其联接基金(A类:024417;C类:024418)跟踪上证科创板半导体材料设备主题指数,囊括科创板中 半导体设备 (61%)和半导体材料(23%)细分领域的硬科技公司。与市场上其他半导体相关指数相比,半导体设备和材料含量最高。半导体设备和材料行业是重要的国产替代领域,具备国产化率较低、国产替代天花板较高属性,受益于人工智能革命下的半导体需求扩张、科技重组并购浪潮、光刻机技术进展。

半导体材料ETF (562590)及其联接基金(A类:020356、C类:020357),指数中半导体设备(61%)、半导体材料(21%)占比靠前,充分聚焦半导体上游。

芯片 ETF(159995),紧密跟踪国证芯片指数,该指数从 A 股芯片产业中选取了 30 只龙头企业作为成分股,涵盖了材料、设备、设计、制造、封装和测试等各个环节,实现了对芯片全产业链的精准覆盖。成分股包含芯片产业链上各个环节的龙头公司,比如代工制造龙头中芯国际、AI芯片龙头寒武纪、CPU芯片龙头海光信息、设备龙头北方华创等。其次,与市场上其他半导体相关指数相比,芯片ETF跟踪的国证芯片指数更加聚焦龙头,成分股仅30只。最后,由于聚焦优质个股,且流动性更高,国证芯片指数长期表现更为突出。

信创ETF(562570)跟踪中证信息技术应用创新产业指数。该指数聚焦自主可控头部公司,覆盖人工智能、数据算力、工业软件、信息安全等前沿科创产业。信创ETF(562570)为跟踪该指数规模最大的ETF,海光信息是其跟踪指数的十大权重股之一。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度

以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风

险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,科创半导体ETF、半导体材料ETF、芯片ETF、信创ETF属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本内容提及的个股不构成个股推荐。基金有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论